Des vents contraires pour l’immobilier canadien, mais probablement pas d’avertissements de tempête à venir

Points saillants

L’économie canadienne ressent encore les effets d’une inflation plus élevée que prévu et de la hausse correspondante des taux d’intérêt, mais toute récession à venir sera probablement légère.

La demande d’actifs de bureau est un joker, alors que les travailleurs et les entreprises élaborent leurs plans de travail hybrides.

L’industrie a son propre ensemble de problèmes, à savoir une offre limitée et une demande plutôt forte.

Les taux d’intérêt auront un certain impact sur le développement et les ventes de logements, mais le Canada a connu des marchés immobiliers bien pires qu’en 2023.

Le marché immobilier canadien a connu une période difficile ces dernières années, avec la perspective d'une pression à la baisse sur la plupart des propriétés alors que l'inflation et la hausse des taux d'intérêt laissent leur empreinte sur le marché, selon les conférenciers de*$*.État du marché canadien du Groupe Altus webinaire.

Toutefois, à quelques exceptions près, la baisse sera probablement plus modérée pour certains types de propriétés, comme les propriétés industrielles, que pour d’autres, comme les bureaux – un héritage de la pandémie. Le logement subira le plus gros de la hausse des taux d’intérêt, mais ne sombrera pas dans une profonde récession.

Dans l’ensemble, la santé de l’immobilier canadien dépend en grande partie de l’économie dans son ensemble. Parmi les divers facteurs macroéconomiques qui influencent l’orientation de l’économie, aucun n’a été plus important que l’inflation et la réponse des banques centrales du monde.

Le contexte inflationniste a plusieurs antécédents. La réponse à la pandémie a endommagé les chaînes d’approvisionnement, ce qui a entravé l’approvisionnement en biens à l’échelle mondiale. La sortie des confinements en 2021 a accru la demande pour ces produits. Combinée à la guerre en Europe et à d’autres tensions et incertitudes géopolitiques, le monde, y compris le Canada, a subi une vague d’inflation en 2022 comme on n’en a pas vu depuis plus d’une génération.

L'inflation a récemment atteint un sommet au Canada à un taux annualisé de 8,1 % l'été dernier, et a depuis ralenti pour s'établir à un peu moins de 6 %.

Les efforts déployés pour réduire l'inflation ont été presque aussi perturbateurs pour l'économie canadienne que l'inflation elle-même, ont déclaré les panélistes. Avant la poussée inflationniste, le taux cible à un jour de la Banque du Canada se situait à 0,25 % depuis le début de la pandémie. La banque a augmenté le taux huit fois au cours de l’année dernière, faisant grimper le coût de l’argent plus rapidement qu’en une génération.

Les prêts hypothécaires ont augmenté tout aussi rapidement. Il y a dix-huit mois, les emprunteurs pouvaient parfois payer environ 2 %. Plus récemment, ce taux s'élève en moyenne à près de 7 %.

«Lorsque les taux hypothécaires augmentent, nous avons plusieurs effets potentiels différents sur le logement», a déclaré Peter Norman, vice-président et économiste en chef du Groupe Altus . "Tout cela nous incite à la prudence quant aux prévisions en matière de logement et aux prévisions pour l'immobilier en général."

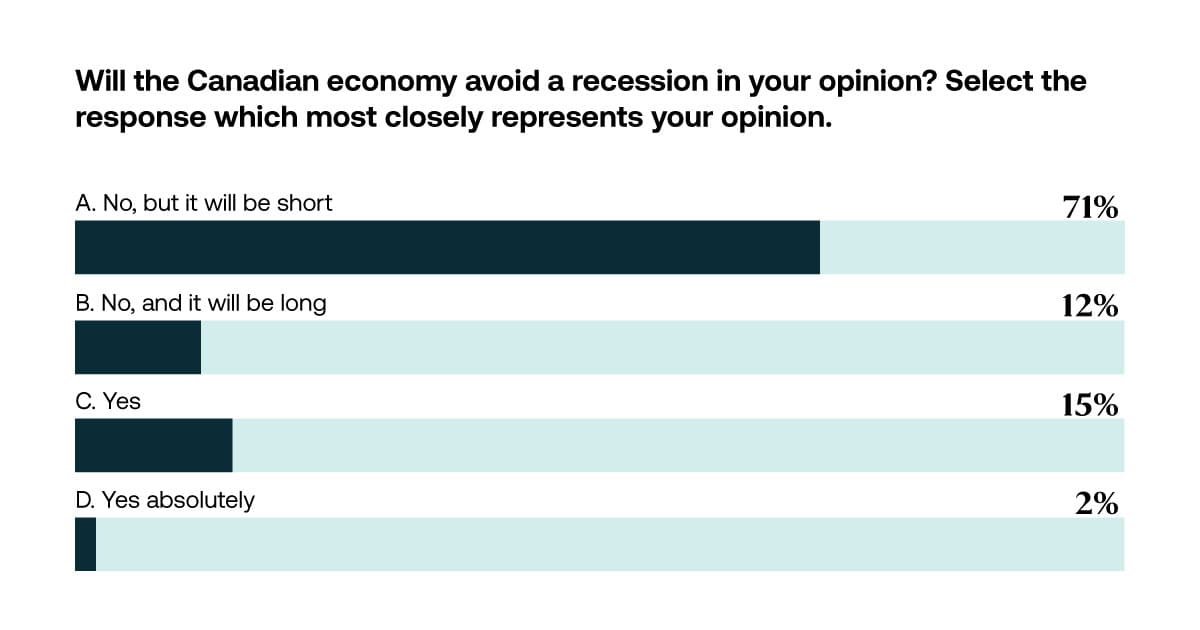

La perspective d’une récession plane également sur l’économie canadienne. La première des trois questions du sondage adressées au public a révélé qu'une majorité des répondants (71 %) croient que le Canada va connaître une récession, mais que celle-ci sera relativement courte. Un plus petit nombre de personnes pensent que la récession sera longue ou qu'il n'y aura pas de récession dans un avenir proche (respectivement 12 % et 15 %).

Il y aura des forces et des faiblesses dans les économies régionales canadiennes, avec une croissance lente en Alberta, mais qui restera probablement la plus forte, et en Ontario, avec la croissance la plus faible. Cependant, toutes les provinces connaîtront probablement une croissance plus lente par rapport à 2021 et 2022.

Les frondes et les flèches qui frappent l’immobilier commercial

Il est difficile d’exagérer les conséquences de la pandémie sur le marché des bureaux canadien, comme sur les marchés du monde entier. Plus personne ne parle d’une semaine de travail de cinq jours au bureau, du moins pour les travailleurs mobiles. La question est désormais de savoir quelle forme prendront les horaires hybrides, et la réponse – qui reste encore à trouver – aura un impact à long terme sur les taux d’occupation des bureaux et sur la valorisation des actifs de bureaux.

Les avantages de venir au bureau incluent l’appartenance et l’identité sociale, ainsi que la santé émotionnelle pour de nombreux travailleurs, et partager un espace de travail au moins de temps en temps est un ingrédient essentiel du développement de carrière. De plus, le bureau est un endroit centralisé pour prendre du café. (Sérieusement, on dépense désormais davantage en machines à café pour attirer les travailleurs.) D'un autre côté, venir au bureau présente toujours des inconvénients, tels que les longs trajets, les risques pour la sécurité et le bien-être d'un trajet régulier. , et les coûts qui y sont associés. De nombreux travailleurs considèrent désormais la semaine de travail traditionnelle de cinq jours comme un horaire qui perturbe l'équilibre entre vie professionnelle et vie privée.

Alors que les employés de bureau et leurs employeurs pèsent les nombreux avantages et inconvénients du travail à distance par rapport au travail au bureau, l'effet net est que de nombreuses entreprises envisagent des opportunités de réduire leur espace de bureau à l'avenir.

Il y a eu une légère hausse de la location de bureaux dans tout le pays en 2022, mais les taux de disponibilité des espaces de bureaux restent historiquement élevés. À Toronto et à Montréal, les taux du quatrième trimestre 2022 étaient respectivement de 16,5 % et 17,7 %, ce qui représente tous deux un gain de plus d'un point de pourcentage par rapport à l'année précédente, selon les données du Groupe Altus . Certaines villes connaissent une situation plus facile, comme Vancouver avec un taux de disponibilité de 10,4 % et Québec avec un taux de 10,6 %, même si ces deux villes sont en hausse par rapport à l'année dernière.

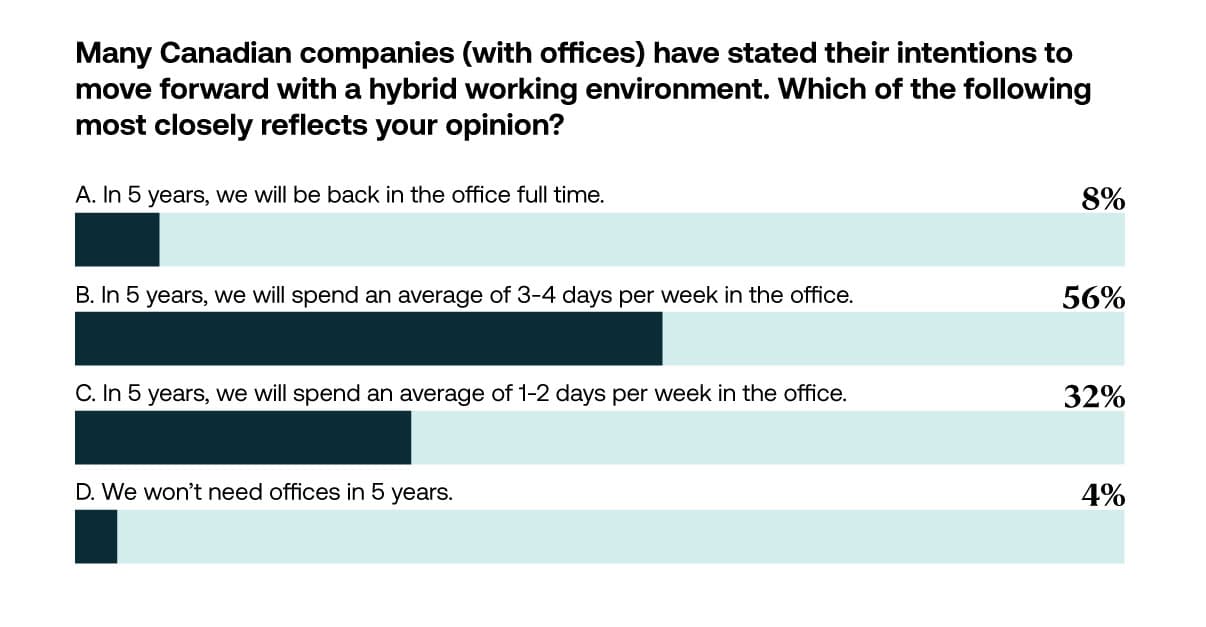

La deuxième question du sondage portait sur le bureau canadien du futur, dans cinq ans. Une majorité, 56%, ont déclaré qu'ils étaient au pouvoir trois à quatre jours par semaine. Un peu moins, 32 %, s'attendent à ce que les horaires soient d'un à deux jours par semaine au bureau. Rares sont ceux (8 %) qui pensent que la semaine de cinq jours reviendra, et encore moins (4 %) pensent que le besoin de bureaux centralisés va disparaître.

Le marché industriel canadien est confronté à un ensemble de défis différents. La première est de savoir jusqu’où les taux de loyer peuvent augmenter et quelle part des récentes hausses de loyer les locataires peuvent réellement répercuter sur les consommateurs et les clients. Actuellement, pour les propriétés industrielles les plus modernes, les loyers varient entre 20 $ et 26 $ le pied carré.

Les coûts de développement sont également en hausse, y compris les matériaux mais aussi la main-d'œuvre, dont le prix ne cesse de croître, surtout dans les marchés tendus comme Toronto et Vancouver.

Toronto et Vancouver sont en fait les marchés industriels les plus serrés, chacun avec un taux de disponibilité de 1,2 % au quatrième trimestre 2022, un taux qui n'a pas bougé par rapport à un an plus tôt pour Toronto et qui n'a augmenté que de 10 points de base pour Vancouver.

La demande est encore suffisamment forte pour qu’une grande partie des nouveaux espaces industriels soient loués bien avant leur achèvement. À Toronto, par exemple, plus de 20 millions de pieds carrés sont en cours de construction, dont seulement les deux tiers environ sont encore disponibles. À l’échelle nationale, le taux de prélibérations est encore plus élevé, avec environ la moitié des 40 millions de pieds carrés en cours déjà engagés.

"Malgré le récent ralentissement, le commerce électronique devrait rester fort", a déclaré Ray Wong, vice-président de la livraison de données du Groupe Altus , soutenu par une demande continue dans le secteur industriel.

La demande pour tous les types de propriétés commerciales en tant qu’investissement a pris un coup dur en 2022, et les ventes continueront d’être lentes cette année. Le coupable : le coût plus élevé des emprunts.

Les ventes d'investissements ont été particulièrement robustes à l'échelle du Canada au cours du second semestre 2021, avec 48,3 milliards de dollars d'actifs échangés. Au second semestre 2022, ce chiffre était tombé à 26,9 milliards de dollars. L’incertitude entourant la valeur de certains actifs a également un impact sur le volume des transactions, alors que les acheteurs et les vendeurs potentiels font leur danse de découverte des prix, aucune des deux parties ne s’accordant toujours sur le prix, du moins pour un temps.

La grande réinitialisation du logement ? Pas encore.

La vente et le développement résidentiels ont connu une période difficile au Canada, surtout en raison de la hausse des taux d'intérêt l'année dernière. Mais jusqu’à présent, le logement n’a pas fait l’objet d’une véritable remise à zéro, selon les intervenants.

En 2022, le nombre de ventes de maisons existantes a fortement chuté, passant de plus de 650 000 unités à moins de 500 000. Cela peut ressembler à une réinitialisation, mais en réalité, le volume correspond à peu près aux niveaux de 2019 – une année historiquement saine pour les ventes de maisons – et n’est qu’un peu inférieur à celui de 2020, où les ventes ont atteint plus de 550 000 unités.

Toute réinitialisation du développement qui aura lieu en 2023 sera principalement due à la baisse des mises en chantier en Ontario, qui devrait passer de 51 000 unités en 2022 à 43 000, et en Colombie-Britannique, où les mises en chantier pourraient diminuer d'un tiers par rapport aux 30 000 unités. commencé en 2022.

Les taux d’intérêt ont un impact sur le développement, mais pas de manière catastrophique. Ils ont déjà connu des pics et n’ont que parfois freiné la construction résidentielle.

« Ce n’est pas 1995 pour la construction de logements », a déclaré Norman, faisant référence au point le plus bas du développement résidentiel au Canada au cours du dernier demi-siècle, qui a suivi une hausse similaire des taux, à seulement environ 110 000 nouvelles unités, contre 261 000 unités en 2022. « C'est juste un léger refroidissement qui s'opère en ce moment »,

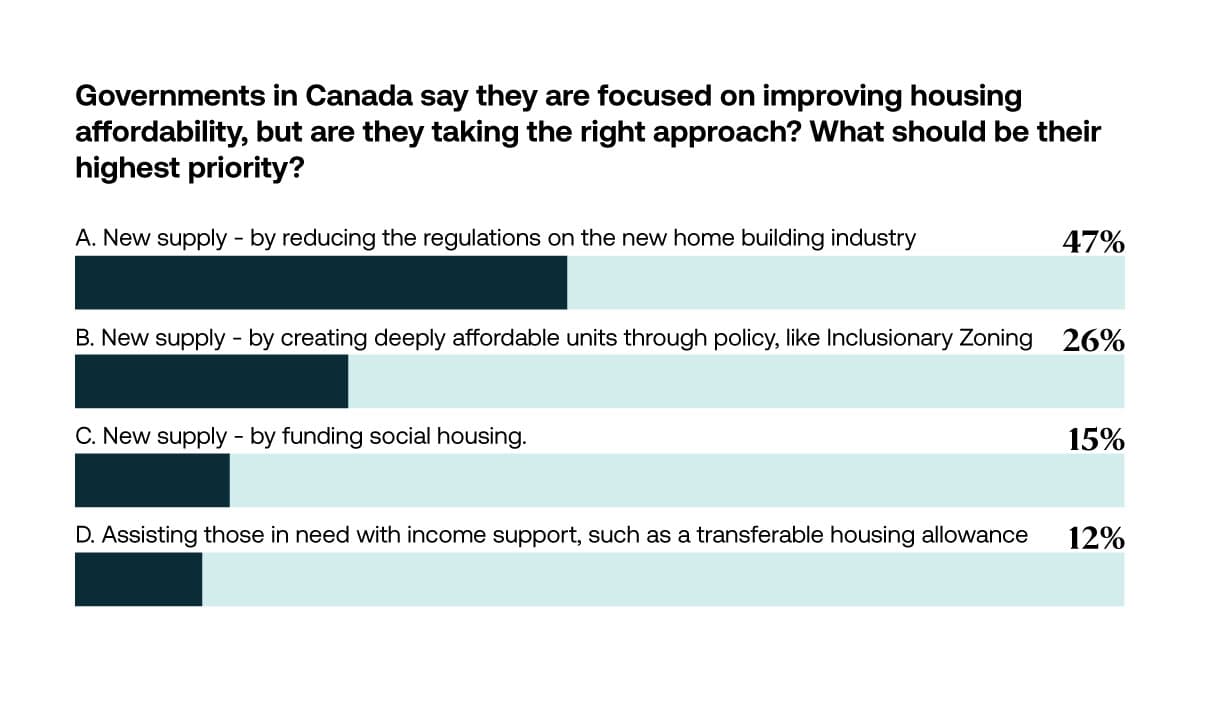

L'abordabilité demeurera un problème pour les Canadiens dans les années à venir, une perspective qui faisait l'objet de la dernière question du sondage. À savoir, que devraient faire les gouvernements pour améliorer la situation ?

Près de la moitié des personnes interrogées (47 %) ont salué une approche de libre marché, qui obligerait le gouvernement à alléger les réglementations pour permettre à l'industrie de fabriquer davantage de produits. Un nombre moins élevé, mais néanmoins significatif, de 26 % pensent qu'une nouvelle offre devrait être créée grâce à des politiques telles que le zonage d'inclusion, tandis que 15 % estiment qu'un financement direct du développement par le gouvernement serait utile, et 12 % sont favorables à une aide à ceux qui ont des difficultés à payer leur logement. .

L'immobilier canadien, résidentiel ou commercial, n'est peut-être pas sur le point de connaître une réinitialisation ou quelque chose d'aussi transformateur que la Grande crise financière, mais il traverse toujours une période difficile, ont conclu les panélistes, car l'inflation reste un peu élevée, le capital coûte cher. davantage, et les incertitudes géopolitiques demeurent. Le reste de l’année nous dira si le génie inflationniste peut être remis en bouteille. Néanmoins, il y a des accords à conclure cette année dans des endroits où les fondamentaux sont encore solides, et des améliorations possibles de l'économie sont à venir, surtout si l'inflation s'atténue.

Auteurs

Ray Wong

Vice-président, Livraison de solutions de données

Peter Norman

Vice-président et chef économiste

Auteurs

Ray Wong

Vice-président, Livraison de solutions de données

Peter Norman

Vice-président et chef économiste