Mise à jour du marché de l'immobilier commercial aux États-Unis - mai 2023

Les facteurs plutôt bons, les moins mauvais et les facteurs potentiellement laids qui ont un impact sur le marché américain.

Points saillants

Des signaux contradictoires émanant de l’économie continuent de brouiller le développement d’un récit de « nouvelle normalité »

L’interprétation du marché actuel est largement subjective, avec des signaux allant de « plutôt bon » à « pas si mauvais » et « potentiellement laid ».

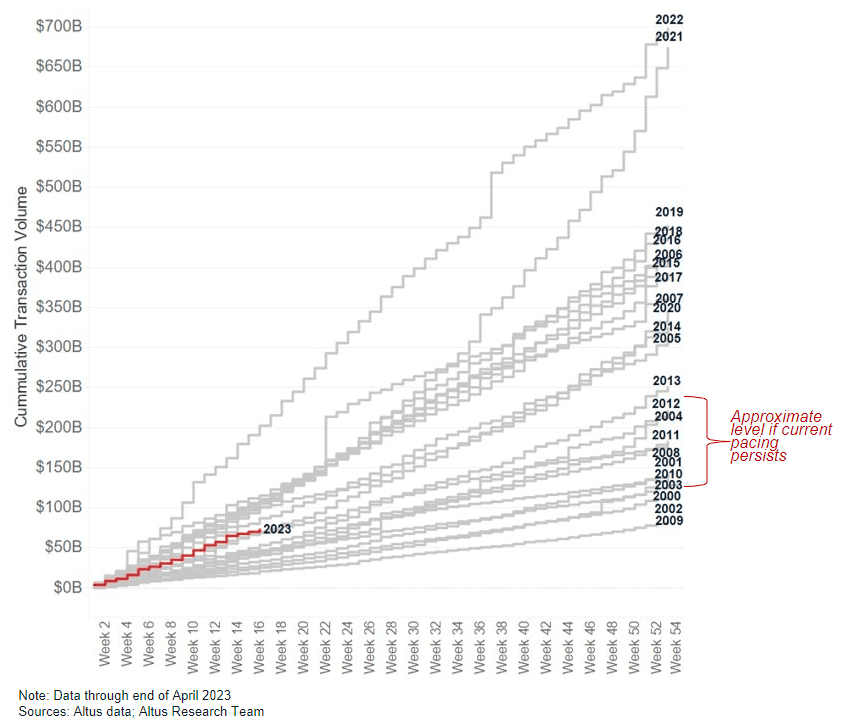

Si le rythme actuel des transactions se poursuit pendant le reste de l’année, le volume annuel des investissements sera conforme aux niveaux de 2010-2012.

Une légère hausse des difficultés des classes d’actifs des CRE (notamment dans le secteur des bureaux) est attendue, mais la gravité de ces difficultés est encore inconnue.

Les conditions actuelles du marché (refroidissement de l’inflation, assouplissement des conditions de travail et crise bancaire persistante) pourraient donner à la Fed une raison de commencer à réduire ses taux dès septembre.

Nous sommes presque à la moitié de l’année 2023 et l’ambiance semble encore mitigée. Face aux signaux contradictoires de l’économie et des marchés, les discours continuent d’évoluer et il semble que pour chaque signe de force, il y a au moins un signe négatif.

Une interprétation de cela est que les marchés des capitaux sont encore dans une période de transition, où les attentes du marché évoluent plus rapidement que les données. Sans un large consensus, les marchés publics restent volatils et les marchés privés largement silencieux. Alors que de nombreux nouveaux récits sont lancés, il faudra du temps avant qu’ils soient soigneusement examinés et que l’on puisse être couronné de « nouvelle normalité ».

Des données contradictoires et des attentes contradictoires ont fait qu’il n’y a aucun signe définitif de force ou de stress économiques, ce qui a exacerbé la confrontation des récits potentiels.

Showdown : (assez) bon, (pas si) mauvais et (potentiellement) moche

Une grande partie de l’interprétation du marché actuel est subjective. À l’approche des mois d’été, une façon de résumer la situation est de caractériser les signaux dans les catégories suivantes :

(assez) bien,

(pas si) mauvais, et

(potentiellement) laid.

Tout d’abord, considérons le « plutôt bon ». Il s’agit d’indicateurs ou de signaux indiquant que l’économie et les marchés des capitaux sont sains ou résilients. Par exemple, l’économie n’est pas en récession ; cependant, en avril 2023, 61% des économistes interrogés par le Wall Street Journal anticipaient une récession au cours des 12 prochains mois, contre 28 % un an plus tôt. Les autres indicateurs de la catégorie comprennent :

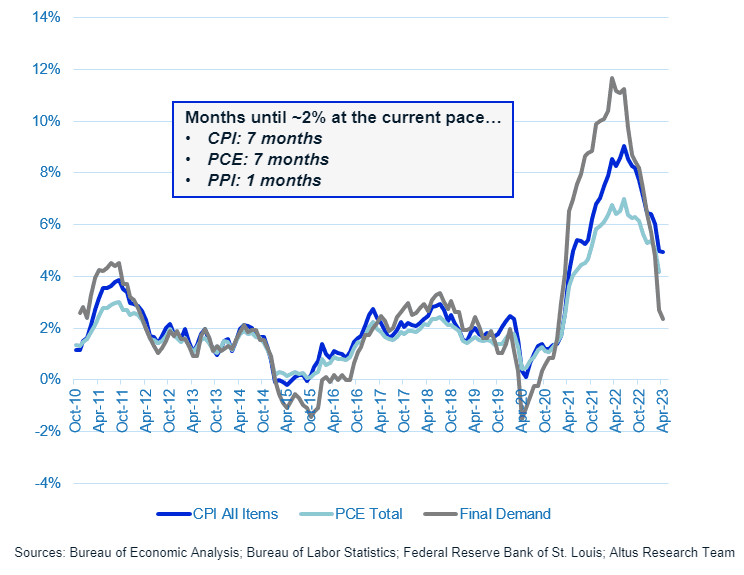

Refroidissement de l’inflation, qui reste supérieure à la fourchette cible de la Réserve fédérale mais continue de baisser à des niveaux plus sains. Malgré cette trajectoire encourageante, certains commentaires des responsables de la Fed suggèrent que l'inflation ne refroidit pas assez vite.

Les dépenses de consommation aux États-Unis sont restées résilientes, avec des ventes au détail en hausse modérée en avril de 40 points de base (0,4 %) par rapport à mars. Cependant, ce financement est de plus en plus financé par les cartes de crédit à la consommation, qui ont connu un augmentation spectaculaire des coûts et commencent à apparaître signes de taux de délinquance plus élevés.

Même si la Fed ne s’est pas engagée à procéder à un changement de cap, elle a évoqué la possibilité d’une pause dans les hausses supplémentaires des taux. Actuellement, le les marchés s'attendent à une nouvelle hausse de la Fed (25 points de base) en juin, avant de faire une pause, puis de couper en novembre.

Figure 1 – Mesures de l’inflation : IPC, PCE, PPI

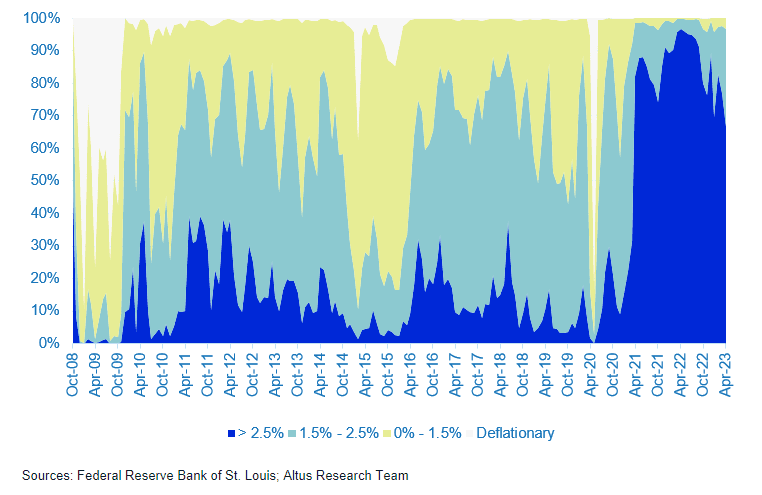

Graphique 2 - Probabilités d'inflation (perspectives à 12 mois)

Deuxièmement, nous avons le « pas si mal ». Même s’il ne s’agit pas de signes d’une catastrophe imminente, ces indicateurs ne sont pas non plus positifs. Par exemple:

Les bénéfices des entreprises au premier trimestre dépassent les attentes, mais c'est le deuxième trimestre consécutif de baisse. Beat a été principalement motivé par des revenus plus élevés que prévu. Dans l’ensemble, les valorisations boursières restent relativement riches par rapport aux valorisations boursières à long terme.

La faillite et la résolution de la First Republic Bank ont montré que le système bancaire continue de subir des tensions, mais également que les régulateurs sont prompts et prêts à intervenir pour le stabiliser. Bien que cette réponse rapide soit quelque peu réconfortante, davantage de faillites bancaires seraient certainement perturbatrices.

La confiance des consommateurs diminue, alors que les consommateurs sont plus préoccupés par l’avenir que par la situation actuelle.

Troisièmement, regardons ce qui est « potentiellement laid ». Ce sont des facteurs qui peuvent potentiellement changer radicalement la situation et le marché dans son ensemble. Par exemple:

Risque politique intérieur accru aux États-Unis, à l’approche d’une année électorale. Même si une crise du plafond de la dette semble avoir été évitée grâce à un accord de dernière minute à Washington, le risque politique reste élevé et continuera probablement d'être exacerbé par le manque évident de bipartisme.

Alors que le conflit entre l'Ukraine et la Russie en Europe continue de s'intensifier, les tensions géopolitiques mondiales augmentent avec des implications économiques potentielles.

Alors que de nombreux marchés publics intègrent déjà les pauses ou les pivotements des banques centrales, l’ampleur de la détérioration du crédit reste encore à mesurer. De nombreuses vulnérabilités demeurent, rendant la situation financière globale fragile.

Qu’est-ce que cela signifie pour la CRE ?

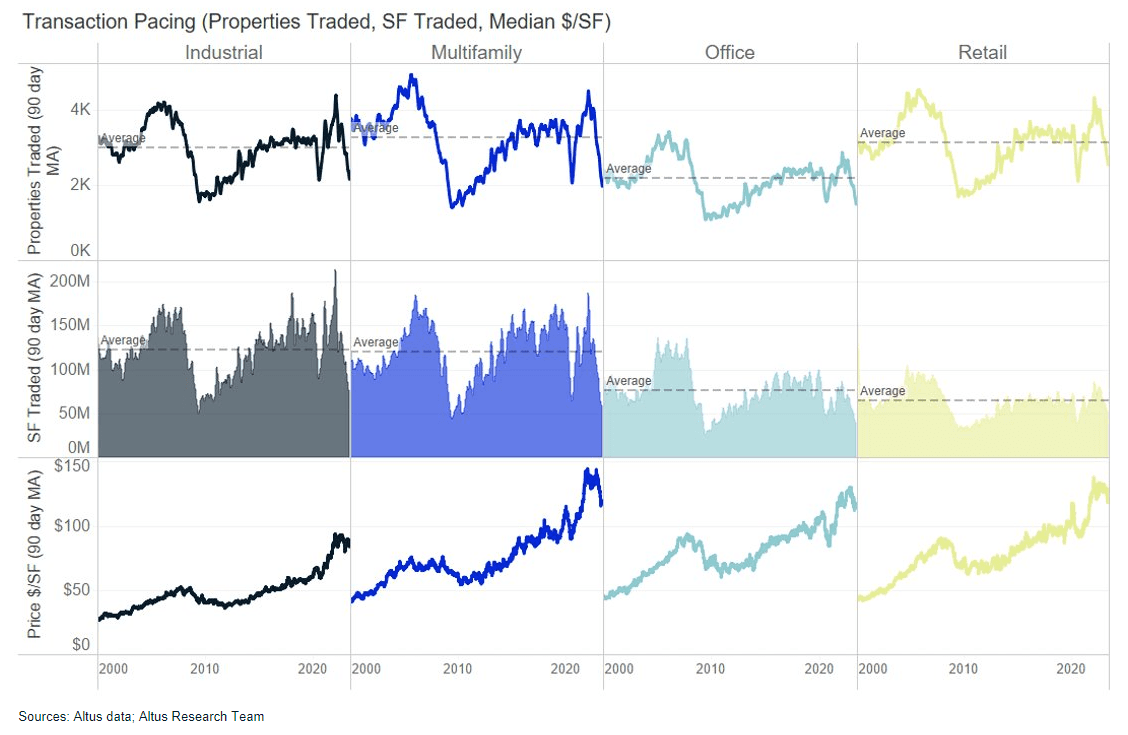

Il est indéniable que la CRE a connu de grandes difficultés en 2023. Alors que le coût élevé du financement a pratiquement tué l’activité de transaction tandis que la crise bancaire a suscité des inquiétudes sur les prix des actifs de la CRE, le ralentissement de la croissance économique freine les attentes de croissance des flux de trésorerie de la CRE. Si le rythme actuel des transactions se poursuit pendant le reste de l'année, le volume annuel des investissements sera conforme aux niveaux de 2010-2012.

Figure 3 – Volume cumulé des transactions

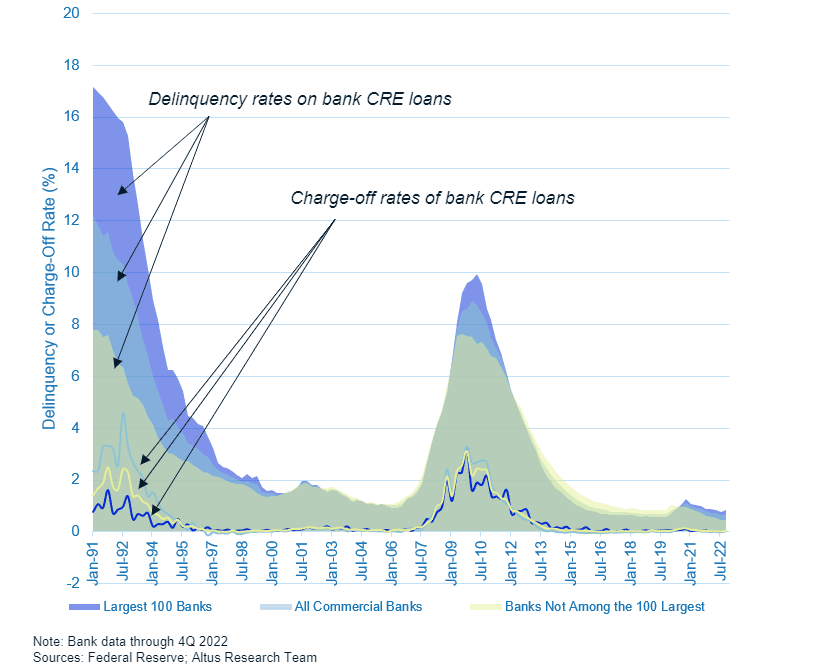

Dans le même temps, de plus en plus de transactions en difficulté et de transactions fortement décotées ont lieu – notamment dans le secteur des bureaux, mais aussi dans les secteurs autres que les bureaux. Même si les difficultés ne se sont pas largement matérialisées dans l’ensemble de la classe d’actifs, elles devraient s’aggraver sensiblement. Même si les taux de délinquance restent inférieurs aux moyennes historiques, l’augmentation des taux de surveillance et de services spéciaux suggère qu’une augmentation des difficultés pourrait survenir plus tôt que tard.

Figure 4 – Taux de délinquance et de radiation des CRE bancaires

Figure 5 – L’activité transactionnelle chute fortement

Économie

Après avoir augmenté ses taux de 25 points de base supplémentaires, la Fed a indiqué que les décisions ultérieures en matière de taux se feraient réunion par réunion, donnant ainsi l'espoir au marché qu'une pause ou un pivot était sur la table. Les conditions actuelles du marché (refroidissement de l’inflation, ralentissement de la population active et crise bancaire persistante) pourraient donner à la Fed une raison de commencer à réduire ses taux dès septembre.

Les chiffres révisés du PIB publiés montrent que l'économie américaine a connu une croissance plus lente que prévu initialement. Le PIB américain a augmenté de 1,1 % au premier trimestre, en baisse par rapport à un chiffre initial de 2,6 %. L'investissement des entreprises et la baisse des stocks ont été les principaux moteurs de la révision, tandis que les dépenses de consommation ont été légèrement révisées à la baisse. Le marché du travail américain a créé 253 000 emplois en avril, bien au-dessus des attentes du marché (185 000) et le chômage est tombé à son plus bas niveau depuis plus de cinq décennies (3,4 %). La productivité reste un problème aux États-Unis, alors que les coûts unitaires de main-d'œuvre ont augmenté à un taux annualisé de 6,3 % d'un trimestre à l'autre, contre 3,2 % au quatrième trimestre 2022.

L’indice économique avancé du Conference Board aux États-Unis a diminué de 1,2 % en mars, ce qui marque la 12e baisse mensuelle consécutive. L'indice se situe actuellement à son plus bas niveau depuis novembre 2020. Reflétant également l'inquiétude, l'enquête d'opinion des responsables des prêts de la Réserve fédérale a révélé que les conditions de crédit sont restées extrêmement tendues tout au long du premier trimestre, les banquiers faisant état d'un resserrement des normes et de la plus faible demande de prêts depuis 2009.* $*

La hausse des taux hypothécaires a contribué à la baisse des ventes de logements existants aux États-Unis de 2,4 % en glissement mensuel en mars et de 22 % en glissement annuel. La National Association of Realtors a annoncé que les prix de l'immobilier avaient baissé dans plus de régions des États-Unis qu'ils ne l'avaient fait en plus d'une décennie au cours du premier trimestre. Près d’une zone métropolitaine sur trois a vu ses prix baisser par rapport à l’année dernière, soit le pourcentage le plus élevé de marchés dans le rouge depuis 2011.

Les marchés de capitaux

Les échanges et la volatilité sur les marchés ont été intensifiés par les craintes que le Département du Trésor américain ne fasse défaut si le plafond d’endettement du pays n’est pas relevé avant qu’il n’épuise ses liquidités disponibles. Alors que les négociations sont en cours (ou du moins pas au point mort), le risque et l’incertitude politiques pourraient occuper de plus en plus le devant de la scène à l’approche de la « date X ».

Les difficultés bancaires ont persisté aux États-Unis, alors qu'un autre prêteur (la Première République) a fait faillite. Malgré la saisie rapide et la résolution via la vente à JPMorgan Chase, les marchés ont continué à scruter et à exercer une pression sur les autres actions bancaires. Même si une partie de cette pression s'est atténuée à mesure que les banques ont publié leurs résultats du premier trimestre et partagé des positions positives en matière de liquidité et de financement, la pression du marché, combinée à la surveillance réglementaire attendue, continue de peser lourdement sur le secteur. Lors des appels aux résultats du premier trimestre, les banques ont noté une augmentation des réserves pour pertes sur prêts, en particulier pour les dépréciations anticipées des biens immobiliers commerciaux.

Immobilier commercial

Les inquiétudes du marché concernant la valorisation et la performance potentielle de CRE ne se sont pas concrétisées au premier trimestre. Malgré la sous-performance persistante de nombreuses FPI cotées en bourse, les FPI ont globalement enregistré une croissance du NOI de 2,16 % en glissement annuel et une croissance du NOI des magasins comparables de 7,17 %, rapportée par NAREIT. Les taux d'occupation sont restés favorables, glissant de 47 points de base à 93,13 % pour l'ensemble des REIT actions. Le secteur le plus préoccupant est celui des bureaux, dont le taux d'occupation a chuté de 70 points de base en glissement trimestriel pour atteindre 88,74 %.

L’immobilier privé a suivi des tendances similaires, la hausse du coût du capital continuant de paralyser l’activité d’investissement sur le marché et de faire monter les taux de capitalisation. Alors que la plupart des secteurs ont enregistré des rendements négatifs pour les investisseurs, le commerce de détail s'est démarqué, affichant les meilleurs rendements sectoriels pour le deuxième trimestre consécutif, selon les données du NCREIF.

Avertissement : Le commentaire suivant représente uniquement l'opinion et l'analyse de l'auteur et ne reflète pas les points de vue ou les opinions du Groupe Altus ou de l'une de ses entités liées ou sociétés affiliées (collectivement « Altus »). Les informations fournies dans cet article sont à titre informatif uniquement. Il ne doit pas être considéré comme un conseil financier ou d’investissement. Altus n'approuve ni ne garantit l'exactitude, l'exhaustivité ou la fiabilité des informations mentionnées dans ce commentaire. L'auteur et Altus ne peuvent être tenus responsables des décisions prises sur la base des informations fournies dans ce blog.

Auteur

Omar Eltoraï

Directeur de la recherche

Auteur

Omar Eltoraï

Directeur de la recherche