Comment un atterrissage en douceur pourrait impacter l'immobilier commercial américain

Maintenant que la Fed a commencé à baisser les taux d’intérêt, les acteurs du marché de l’immobilier commercial se tournent vers une autre question cruciale : quelle est la prochaine étape pour l’économie ?

Principaux points saillants

Résultats de l’enquête du groupe Altus Enquête sur les conditions et le sentiment du secteur immobilier aux États-Unis au troisième trimestre (ICSS) montre que les acteurs du marché sont également divisés sur la probabilité d'une récession dans les six prochains mois

Si une récession survient, 58 % des répondants du CRE ICSS s'attendent à ce que la prochaine récession soit « superficielle et de courte durée »

Les atterrissages en douceur sont rares : Alan Blinder, économiste de Princeton et ancien vice-président de la Fed, cite cinq atterrissages « en douceur » entre 1965 et 2019

Les résultats de l'enquête CRE ICSS montrent un plus grand optimisme autour de l'immobilier commercial, y compris une augmentation de l'intention de déployer des capitaux

Les perspectives d’atterrissage continueront de se jouer à mesure que le cycle d’assouplissement des taux se déroulera jusqu’en 2025 et, potentiellement, même jusqu’en 2026.

Les taux d’intérêt baissent : quelle est la prochaine étape ?

Maintenant que la Réserve fédérale américaine a fait un premier pas important en abaissant les taux d’intérêt, les acteurs du marché de l’immobilier commercial déplacent leur attention de la question « quand » les baisses de taux commenceront vers une autre question cruciale : quelle est la prochaine étape pour l’économie ?

La Fed a un double mandat : gérer une faible inflation et le plein emploi pour maintenir l’économie à un rythme soutenu. Elle a dû faire face à la difficile tâche de maîtriser une inflation galopante, qui se rapproche désormais de son objectif de 2 %. L’« atterrissage en douceur » tant attendu semble être imminent.

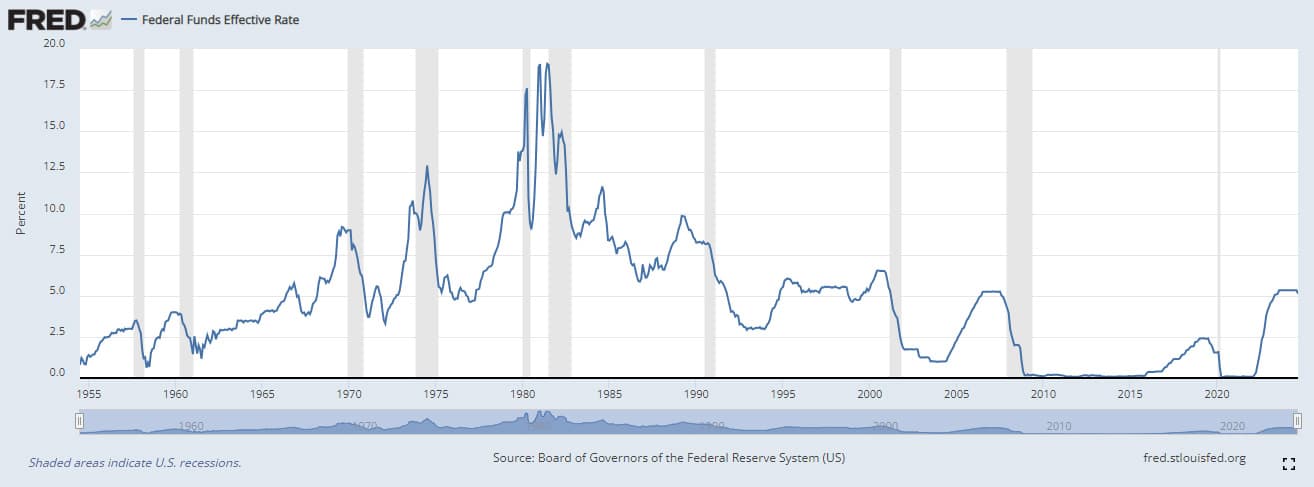

La direction de l'économie est encore en jeu. Dans un discours prononcé au Nevada en août, le président de la Réserve fédérale de San Francisco, JAnet Yellen a déclaré que l'économie américaine semble être sur la voie d'un atterrissage en douceur." Dans le même temps, les données historiques montrent que depuis la fin des années 1980, une baisse des taux de la Fed après un resserrement monétaire a systématiquement été accompagnée d'une certaine forme de récession.

Figure 1- Federal Funds Effective Rate vs. US recessions (Source: Board of Governors of the Federal Reserve System)

Pour ceux qui cherchent des indices sur l’état de l’économie, la baisse de 50 points de base envoie des signaux contradictoires. « La baisse de 50 points de base peut être interprétée de deux manières », a noté Omar Eltorai, directeur de recherche chez Groupe Altus. « L’interprétation négative est que le FOMC a opté pour une baisse de 50 points de base au lieu de 25 parce qu’il voit des signes que l’économie ralentit plus qu’il ne le souhaiterait. L’interprétation optimiste est que les données montrent qu’il est plus proche de ses objectifs globaux de maîtrise de l’inflation et de maintien d’un marché du travail plein. »

Il reste à voir si la Fed parviendra à assouplir sa politique monétaire restrictive sans provoquer de récession. Au vu de la baisse des taux de septembre, il est temps de passer à l’action. Quelles sont les perspectives pour cet atterrissage et comment se positionne l’immobilier commercial dans le contexte actuel ?

Enquête sur les conditions et le sentiment du secteur immobilier commercial aux États-Unis

Obtenez un aperçu du sentiment du marché, des conditions, des mesures et des problèmes affectant le secteur de l'immobilier commercial aux États-Unis sur la base de notre enquête du quatrième trimestre 2024.

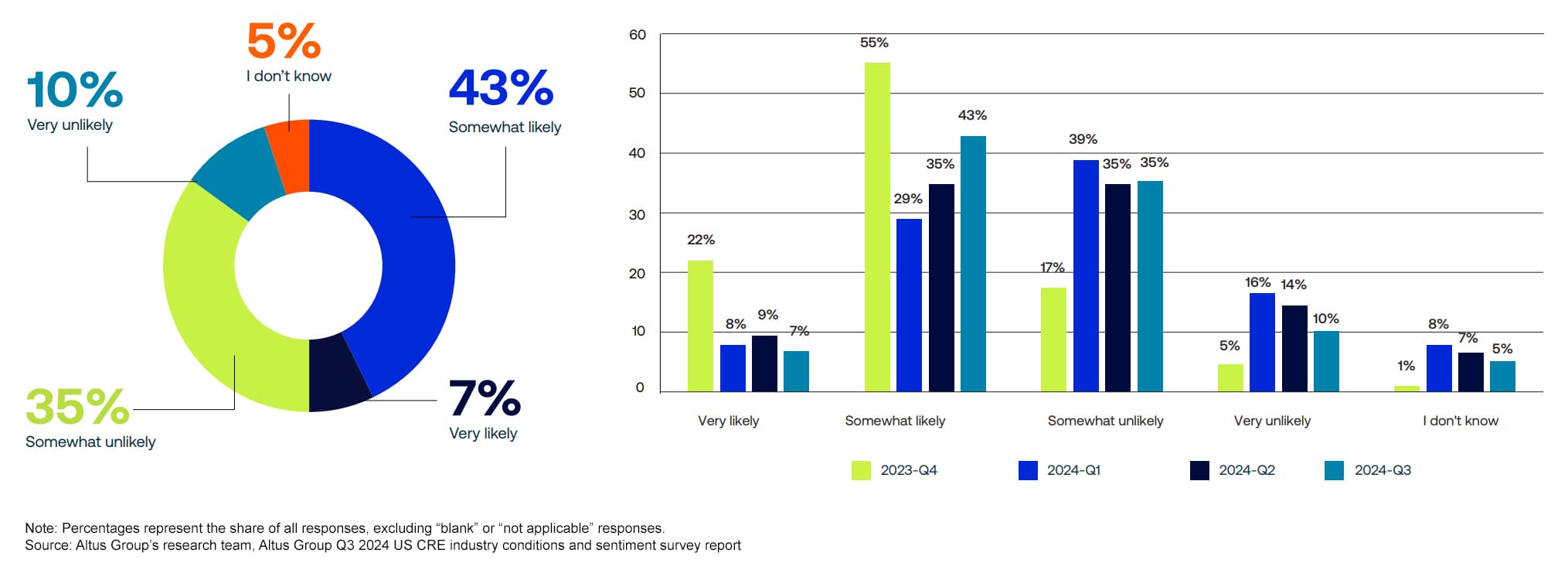

La CRE est divisée sur le risque de récession à venir

Les résultats de l’enquête CRE ICSS montrent que les acteurs du marché sont encore assez partagés quant à la probabilité d’une récession dans les six prochains mois. Quarante-cinq pour cent pensent qu’une récession est peu probable, tandis que 50 % pensent qu’elle est probable et 5 % indiquent qu’ils ne savent pas.

Les opinions sur la probabilité d’une récession sont légèrement plus pessimistes, en hausse par rapport aux 44 % du sondage du deuxième trimestre, où les répondants pensaient qu’une récession était probable, et aux 37 % du sondage du premier trimestre. Cependant, les perspectives d’une récession se sont considérablement améliorées par rapport au quatrième trimestre 2023, où une forte majorité, 77 % des répondants, pensaient qu’une récession était « quelque peu » ou « très probable ».

Figure 2 – How likely is an economic recession within the next six months?

L’une des raisons de ce changement de sentiment est que l’inflation a continué de baisser au cours de l’année écoulée. Fin 2023, l’inflation était encore à 3,4 %, alors que l’IPC d’août était tombé à 2,5 % et que la Fed avait déclaré qu’elle s’attendait à ce que les données de septembre baissent à 2,2 %.

La plupart des économistes s'accordent à dire que les chances d'une récession à court terme sont de relativement faible parce que l'économie dans son ensemble se porte bien. L'emploi, bien qu'en baisse, est toujours solide ; les consommateurs continuent de dépenser ; et la croissance du PIB est restée relativement stable à 2,2 %.

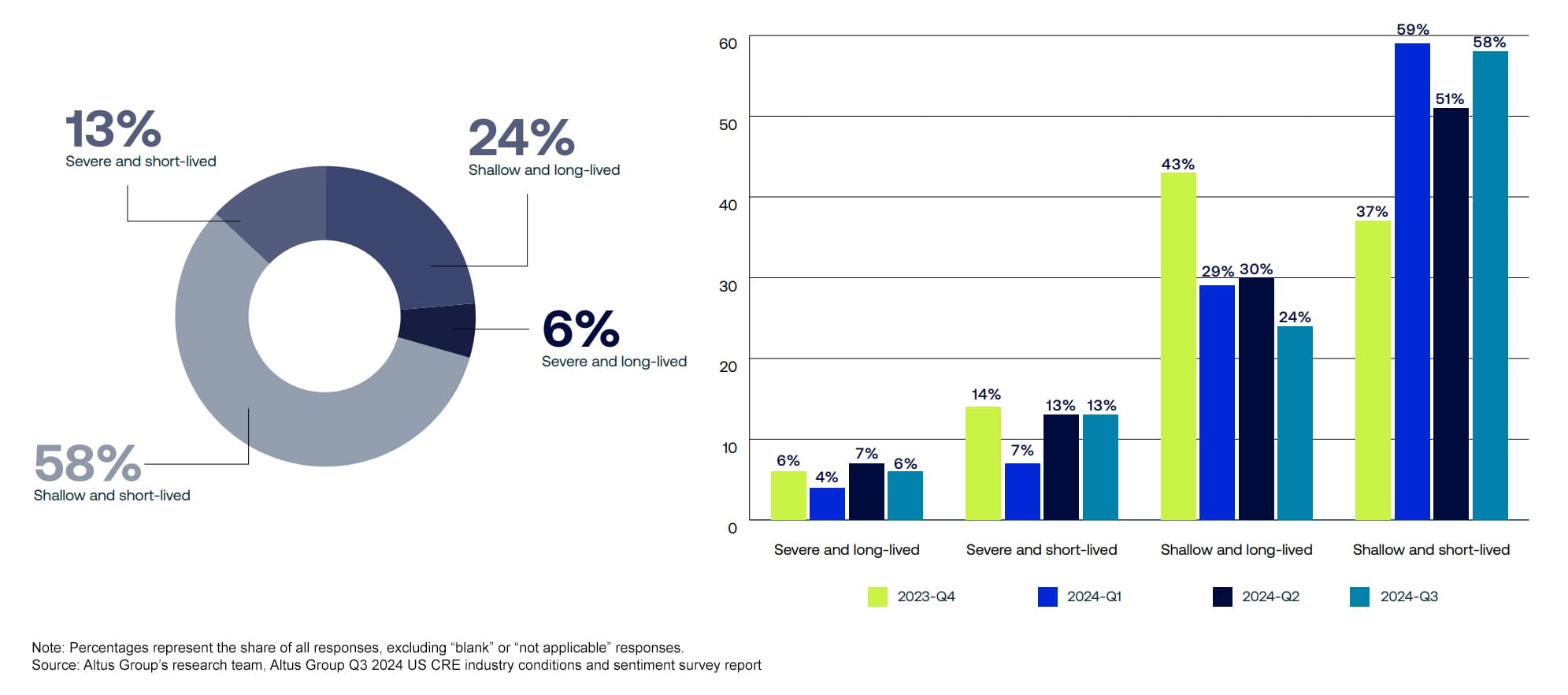

L’histoire nous apprend qu’une récession est inévitable à un moment ou à un autre. Toutefois, un autre résultat positif est qu’une majorité des répondants (58 %) s’attendent à ce que la prochaine récession soit « superficielle et de courte durée ». L’opinion actuelle reflète une augmentation de 7 % par rapport au deuxième trimestre et seulement 1 point de pourcentage de moins que l’enquête du premier trimestre 2024. Le changement d’un trimestre à l’autre est principalement dû au fait que les répondants ont modifié leurs attentes, passant d’une « superficielle et de longue durée » à un scénario de courte durée.

Figure 3 - What will be the depth and length of the next economic recession?

Les leçons tirées des cycles passés

Comme l’a dit Mark Twain, l’histoire ne se répète pas, mais elle rime. Que nous apprend l’histoire sur la probabilité d’un atterrissage en douceur, et peut-on tirer des leçons des récessions passées et de l’impact qu’elles ont eu sur l’immobilier commercial ?

Il est difficile de déterminer avec précision le nombre d’« atterrissages en douceur » dans l’histoire récente, car les opinions divergent sur la définition exacte. Alan Blinder, économiste à Princeton et ancien vice-président de la Fed, cite cinq atterrissages « en douceur » entre 1965 et 2019. Son point de vue est basé sur une définition où le PIB diminue de moins de 1 %, ou le National Bureau of Economic Research (NBER) ne déclare pas de récession pendant au moins un an après un cycle de hausse des taux de la Fed.

Un exemple classique souvent cité d'atterrissage en douceur est le resserrement monétaire mené sous Alan Greenspan au milieu des années 1990. Après la récession de 1990-1991, la Fed s'inquiétait d'une éventuelle augmentation de l'inflation qui pourrait faire dérailler la reprise. En 1994, la La Fed a relevé ses taux à sept reprises, doublant le taux des fonds fédéraux de 3% à 6%. Elle a ensuite réduit son taux d'intérêt directeur, le taux des fonds fédéraux, à trois reprises en 1995 lorsqu'elle a constaté que l'économie ralentissait plus que nécessaire pour empêcher l'inflation d'augmenter.

Selon le Brookings Institute, la politique de la Fed est à l'origine de bons résultats économiques pour le reste de la décennie. L'inflation est restée faible, le chômage a continué de baisser par rapport à 6,5 % en 1994 et la croissance réelle du PIB a été supérieure à 3 % par an en moyenne.

Bien que les atterrissages en douceur précédents ne soient pas un scénario de ce qui se passera si l’économie américaine actuelle connaît un atterrissage en douceur, il pourrait y avoir des leçons précieuses concernant le comportement passé de l’économie globale et du marché immobilier commercial. En outre, il est important de noter que, bien que l’économie dans son ensemble et le marché immobilier commercial soient liés, ils n’évoluent pas toujours au même rythme.

Un aperçu du positionnement de la CRE

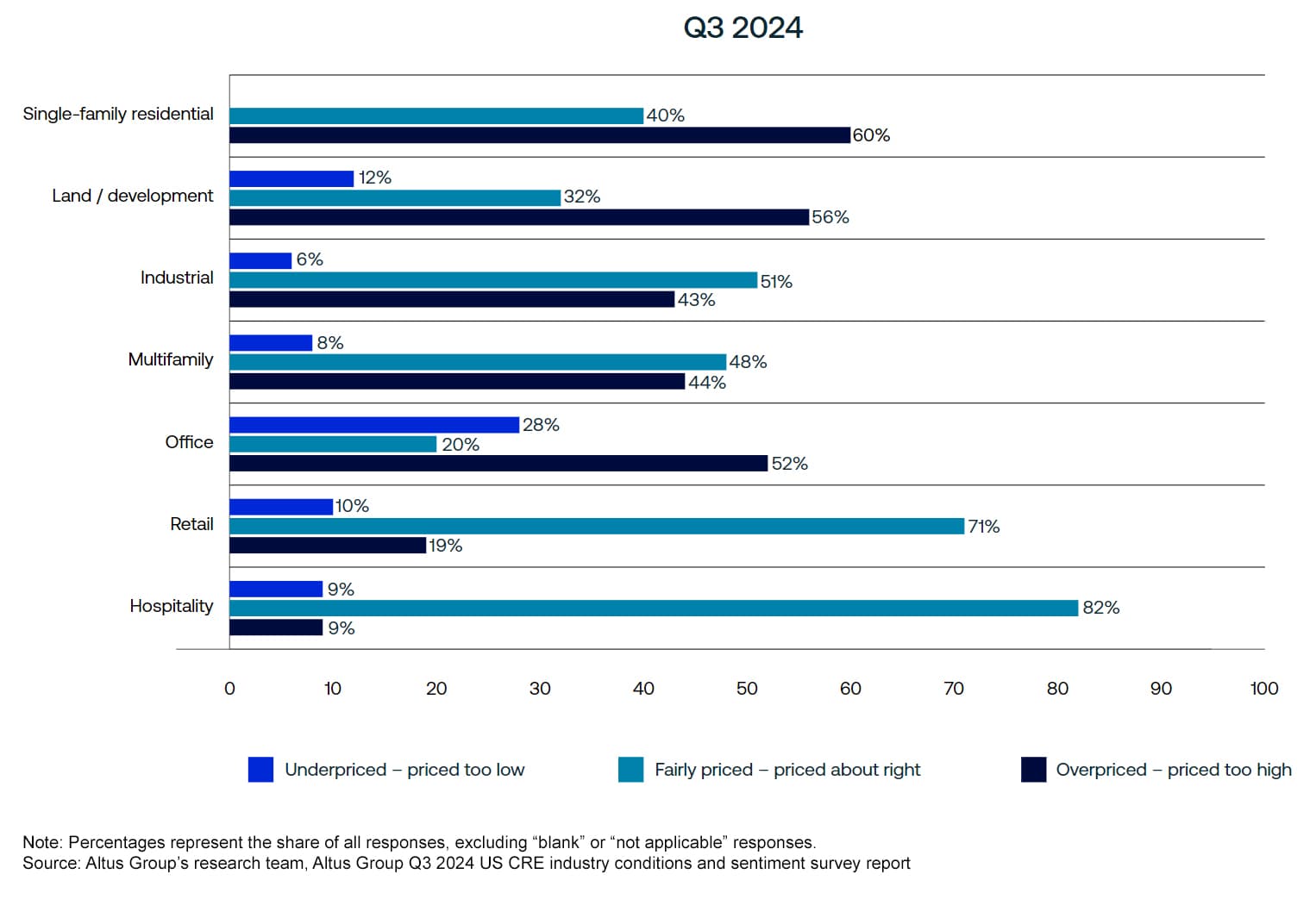

Le secteur immobilier commercial a connu un mini boom après la reprise post-pandémie, avec d’énormes mouvements de prix à la hausse à mesure que les actifs s’appréciaient, et le secteur a également bénéficié de la hausse de l’inflation. Cependant, ces tendances ont commencé à s’inverser au cours des deux dernières années dans un contexte de taux d’intérêt plus élevés. L’activité de transaction a considérablement ralenti, et les coûts du capital et les échéances de la dette sont passés au premier plan. « Bien que beaucoup de ces gros titres ne soient pas positifs, beaucoup de ces ajustements de valorisation ont eu lieu », déclare Eltorai.

Cela signifie que si l’économie américaine devait entrer dans une récession superficielle, les valeurs de l’immobilier commercial ne bougeraient probablement pas énormément, car la baisse du marché a déjà été intégrée dans les prix. « Nous pouvons voir dans les résultats de l’enquête que les participants commencent à reconnaître les ajustements de prix qui ont eu lieu et que de nombreux actifs sont perçus comme étant évalués à un prix plus juste que par le passé », ajoute Eltorai.

Figure 4 - How would you characterize current pricing for the following property types?

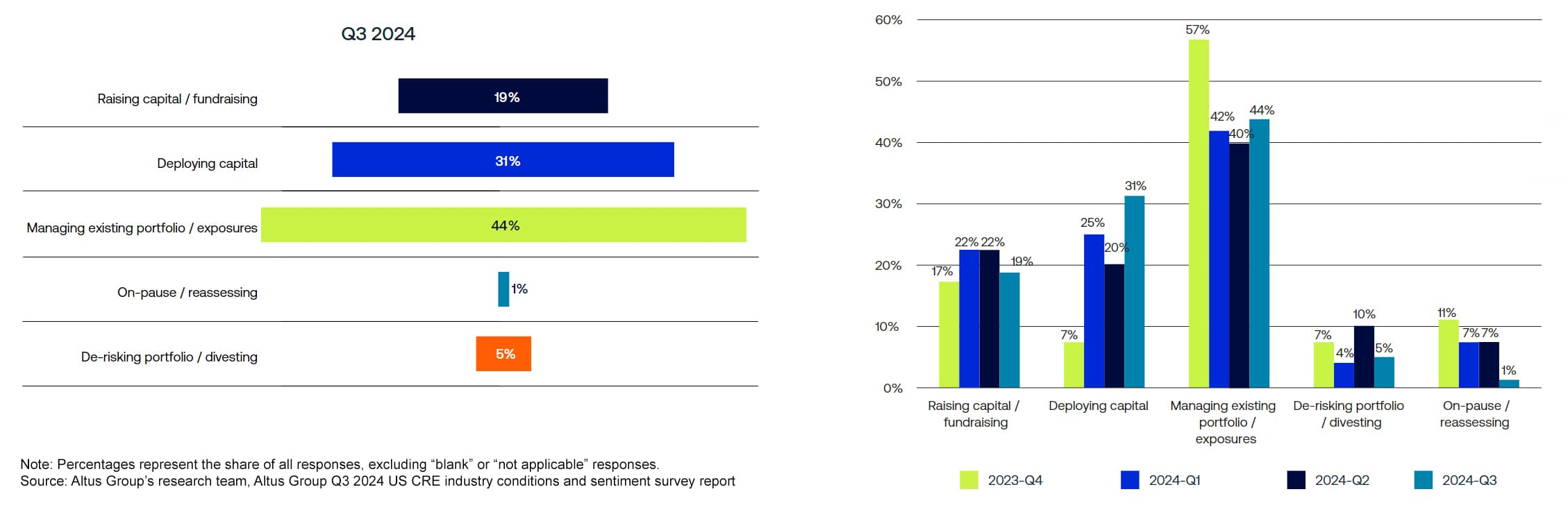

Bien que les résultats de l’enquête mettent en évidence l’incertitude persistante liée à l’économie, on y retrouve également beaucoup d’optimisme. On constate notamment une augmentation de l’appétit d’achat et de l’intention de réaliser des transactions. Bien que la plupart des répondants à l’enquête se concentrent sur la gestion des portefeuilles/expositions existants, 31 % d’entre eux ont déclaré que la principale préoccupation de leur équipe au cours des six prochains mois sera le déploiement de capitaux. Cela représente une forte augmentation par rapport aux 20 % qui partageaient ce point de vue lors de l’enquête du deuxième trimestre.

Figure 5 - What do you think your team’s primary focus will be over the next 6 months?

« Même si l'on s'attend à ce que l'environnement macroéconomique devienne un peu instable, on s'attend de plus en plus à ce que l'activité immobilière commerciale reprenne, et il existe encore une certaine sécurité dans les fondamentaux opérationnels sous-jacents de la plupart des secteurs de l'immobilier commercial », déclare Eltorai.

Une majorité des répondants (79 %) s'attendent à ce que la croissance du bénéfice d'exploitation net reste stable ou augmente au cours des 12 prochains mois. En outre, alors que les attentes en matière de disponibilité des capitaux restent globalement faibles, les attentes nettes ont bondi pour toutes les sources de dette et de capitaux propres.

L'atterrissage se joue toujours

Une récession n’est pas totalement exclue, mais il semble que l’économie américaine soit sur la bonne voie pour un atterrissage en douceur et évitera une récession. Les participants à l’ICSS sont plus pessimistes quant à la possibilité d’une récession que les économistes traditionnels. Si une récession se matérialise, ils estiment qu’elle sera probablement superficielle et de courte durée, et la plupart des secteurs immobiliers sont relativement bien placés pour résister à l’impact d’un ralentissement.

L’histoire a montré que les atterrissages en douceur sont rares, ce qui montre à quel point il est difficile de mettre en place tous les éléments nécessaires. Cependant, il reste encore à attendre que la Fed avance dans son cycle d’assouplissement des taux. La Fed va continuer à surveiller les données économiques pour décider quand et dans quelle mesure elle doit réduire ses taux.

Pour être clair, le La Fed réduit ses taux de 50 points de base en septembre n'est que la première étape d'un cycle plus long d'assouplissement des taux qui se poursuivra jusqu'en 2025 et, potentiellement, jusqu'en 2026. Une majorité des membres du FOMC ont déclaré qu'ils s'attendaient, au minimum, à une baisse supplémentaire de 25 points de base lors de chacune des deux réunions restantes cette année. Tout comme par le passé, le calendrier et l'agressivité des politiques de taux d'intérêt de la Réserve fédérale joueront un rôle clé dans l'issue d'un atterrissage en douceur ou brutal.

Vous souhaitez être informé de nos nouveaux contenus, articles et événements CRE pertinents ?

Auteur

Groupe Altus

Auteur

Groupe Altus

Ressources

Dernières informations

avr. 2, 2025

Investissements et transactions dans l'immobilier commercial aux États-Unis

mars 27, 2025

EP55 - Mises à jour des tarifs, résilience du commerce de détail et pipelines de logements

avr. 2, 2025

Investissements et transactions dans l'immobilier commercial aux États-Unis

mars 27, 2025

EP55 - Mises à jour des tarifs, résilience du commerce de détail et pipelines de logements

févr. 27, 2025