La grande distribution est confrontée à des turbulences. Cela pourrait-il entraîner des difficultés pour le secteur dans son ensemble ?

Points saillants

Le secteur de la vente au détail a réagi au consommateur post-pandémique, avec des titres récents signalant la fermeture de nombreux magasins de grande taille (Macy's, Dollar Tree, etc.) en raison d'un redimensionnement du portefeuille, d'une restructuration d'entreprise ou même d'une liquidation pure et simple.

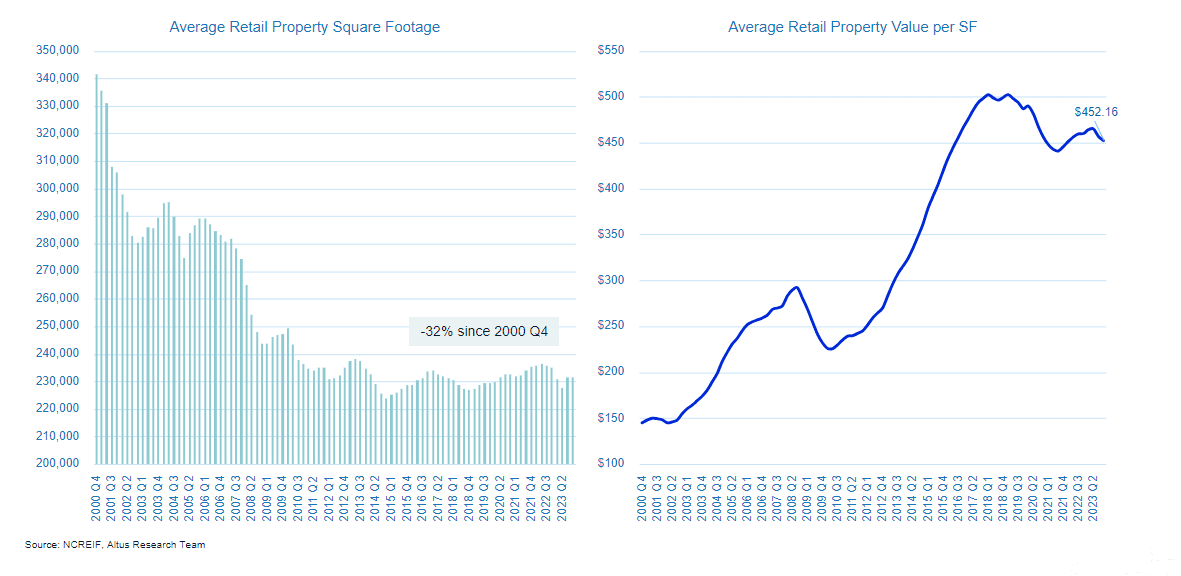

Le capital institutionnel a réagi à ces mêmes tendances, en « devenant petit », en s'éloignant du secteur des centres commerciaux et en se tournant vers des centres commerciaux de plus grande valeur et à plus petite empreinte

La taille moyenne des propriétés commerciales détenues par des fonds institutionnels a diminué de près d'un tiers depuis 2000, tandis que la valeur moyenne des propriétés détenues a triplé par pied carré au cours de la même période.

Dans de nombreux cas, le départ d'un grand magasin ou d'un épicier phare peut signaler un point d'inflexion dangereux dans la santé d'un centre commercial ou d'un centre commercial fermé.

Dans certains cas, accords de colocation peut accélérer la baisse du trafic piétonnier et catalyser une spirale de postes vacants

Cependant, les fermetures de grands commerces de détail n’ont pas encore nécessairement été négatives pour les propriétaires de commerces de détail institutionnels dans le contexte actuel ; la séparation des points d'ancrage et le remplacement d'autres locataires en ligne avec des écarts de loyer élevés entre le marché et le contrat ont soutenu l'immobilier commercial à une époque de dépenses de consommation élevées.

Qu’arrive-t-il au commerce de détail ?

Les rapports circulant dans le secteur de l’immobilier commercial (CRE) au cours de l’année dernière n’ont pas manqué de nouvelles difficiles. L'environnement de taux d'intérêt élevés a créé des vents contraires pour l'industrie dans son ensemble, avec les volumes de transactions proches des plus bas historiques. Ces vents contraires ont été exacerbés par l’évolution des fondamentaux de la demande dans certains secteurs : les bureaux restent sous-utilisés alors que les entreprises continuent d’adopter le travail à distance ou hybride. De même, le secteur de la vente au détail s’efforce de s’adapter aux consommateurs qui peuvent désormais privilégier les achats en ligne plutôt que les achats en personne dans les magasins physiques pour certains produits.

Au cours des derniers mois, les gros titres ont signalé une pression accrue dans le secteur de la vente au détail ; plus précisément, la fermeture de milliers de magasins grand format. Les détaillants qui dominaient autrefois leurs catégories respectives se retirent en raison de l'évolution des dépenses de consommation et d'un consommateur américain bifurqué, conduisant à un redimensionnement du portefeuille, à une restructuration de l'entreprise, voire à une liquidation pure et simple.

En février Macy's a annoncé son plan fermer 150 magasins dans tout le pays au cours des 3 prochaines années dans le cadre des efforts de l'entreprise pour se remettre des pertes post-pandémiques et de la baisse des ventes. Le communiqué publié par le géant des grands magasins évoque également la monétisation de 600 à 750 millions de dollars d'actifs d'ici fin 2026, faisant allusion à la vente potentielle de propriétés. Arbre à dollars annoncé ses plans le 15 mars pour fermer 970 de ses magasins Family Dollar après avoir signalé une perte de 1,71 milliard de dollars au premier trimestre. Un autre détaillant discount, 99 Cents Only Stores LLC, basé en Californie., a annoncé la fermeture de ses 371 magasins le 5 avril. Et le 23 avril, Express, Inc. a révélé qu'elle avait déposé son bilan, avec prévoit de fermer environ 95 magasins Express et les 12 sites UpWest dans le cadre de sa restructuration.

Si le vieil adage veut que « là où il y a de la fumée, il y a généralement du feu », que pourraient signifier ces fermetures pour le secteur de la vente au détail dans son ensemble ?

Les centres commerciaux atteindront-ils un point d’inflexion ?

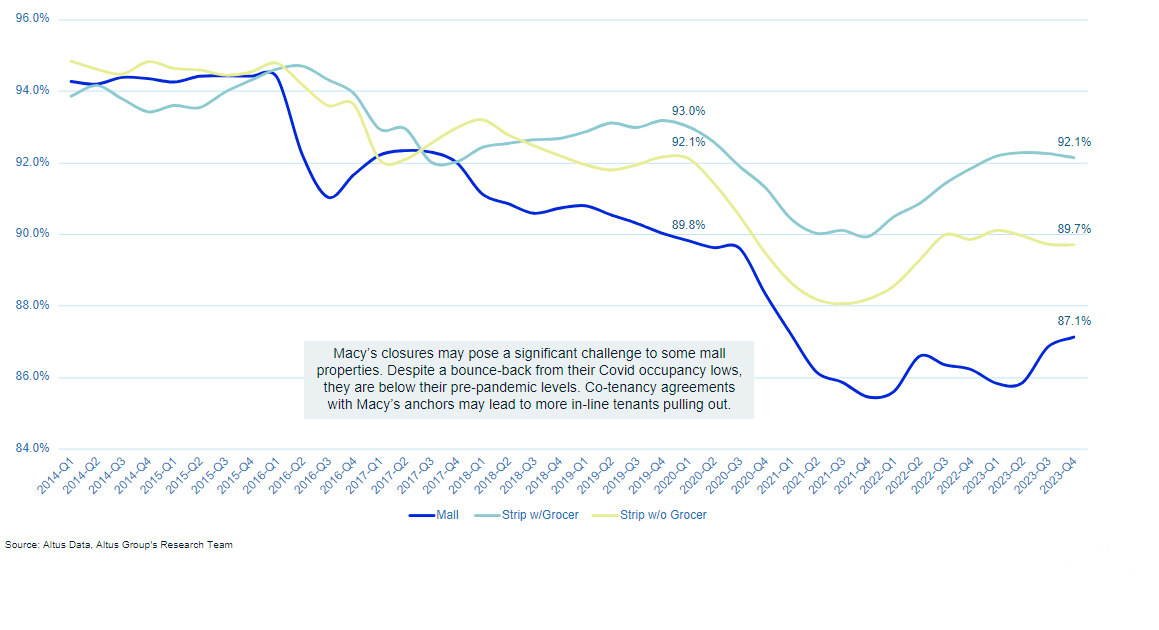

La fermeture de plus de 150 établissements Macy’s pose un défi particulier aux propriétés des centres commerciaux. Dans de nombreux cas, le départ d’un grand magasin phare peut signaler un point d’inflexion dangereux dans la santé d’un centre. Accords de colocation, qui peuvent donner aux détaillants à proximité le L’option d’une réduction significative des mensualités de loyer ou de la possibilité de résilier leur bail sans payer de pénalité financière peut accélérer la baisse du trafic piétonnier et catalyser une spirale d’inoccupation. À mesure qu'une aile du centre commercial se vide, d'autres suivent, ce qui rend la perspective de remblayage des espaces en ligne incroyablement difficile. Trouver le bon mélange de vente au détail, de restauration, de divertissement et d’expérience pour garantir l’attrait massif d’un centre commercial et encourager une circulation piétonnière constante n’est pas une tâche simple.

Mtoutes les propriétés ont déjà connu une baisse constante de leur taux d’occupation au cours de la décennie précédente, et les départs de Macy pourraient certainement exacerber leurs problèmes. Le taux d'occupation des centres commerciaux, malgré un rebond après les creux de la pandémie, reste inférieur au niveau d'avant la pandémie en plus d'être bien inférieur à celui des centres commerciaux.

Figure 1 – Baisse du taux d’occupation des centres commerciaux

Accédez à des services de conseil en évaluation basés sur des données

Tirez parti de notre expertise du marché, de nos technologies de pointe ARGUS et des ensembles de données d’évaluation uniques dont vous avez besoin pour stimuler la performance des actifs et gérer les risques.

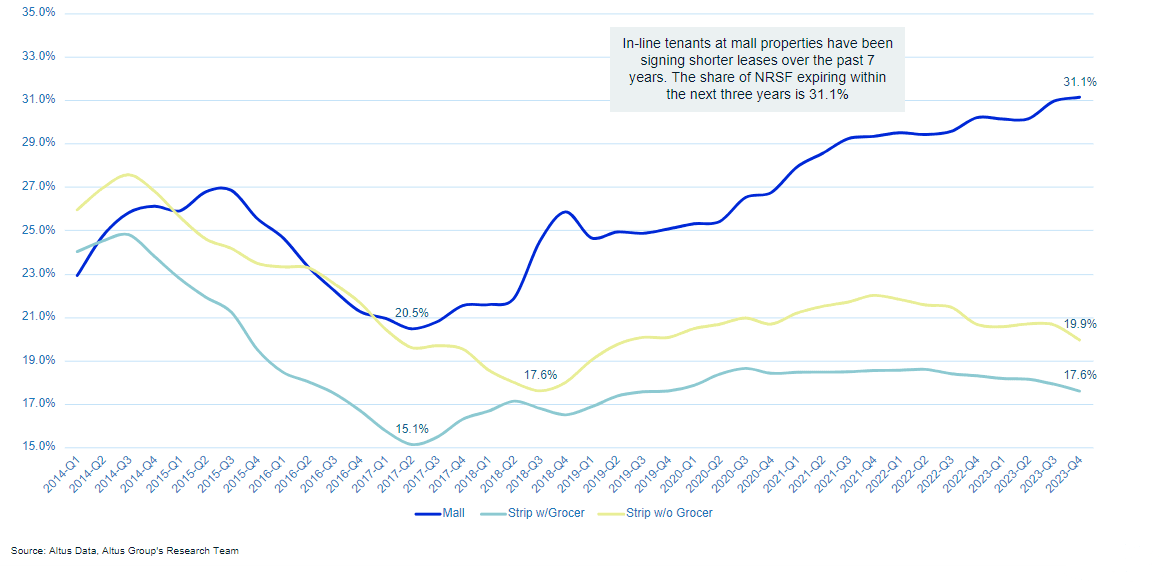

Un retrait du secteur des centres commerciaux par les propriétaires institutionnels n’est donc guère une surprise ; les propriétés des centres commerciaux présentent également d'autres inconvénients opérationnels, tels que tendances troublantes en matière de rotation des baux. Alors que l'incertitude pèse sur les locataires en ligne, ils ont continué à signer des baux de plus en plus courts depuis le deuxième trimestre 2017. La part de la superficie louable nette (NRSF) expirant au cours des trois prochaines années approche le tiers dans les centres commerciaux régionaux fermés, contre seulement un cinquième. Les centres commerciaux, avec et sans épiciers, suivent une trajectoire opposée.

Figure 2 – Superficie carrée locative nette expirant dans les trois ans

La prochaine grande nouveauté dans le secteur du commerce de détail est-elle « de devenir petite » ?

Les fermetures n’ont cependant pas été le seul fait marquant de l’annonce de Macy’s : le détaillant a partagé son intention de se tourner vers des marques de luxe plus petites. Cette stratégie de « rognage » est explorée par d'autres détaillants comme Aliments entiers, Meilleur achat, et Le magasin de conteneurs, qui ont également annoncé leur intention d'explorer des formats plus petits. À l’ère du commerce électronique, les détaillants ont constaté les avantages en termes de coûts de conserver la plupart des stocks physiques dans l’entrepôt plutôt que dans les présentoirs de marque dans les magasins de vente au détail.

Le besoinLes *$* pour les vitrines physiques ne se sont pas entièrement dissipés ; le thème dominant dans de nombreuses catégories de vente au détail est plutôt que « moins c'est plus ». Les vitrines physiques modernes peuvent offrir aux consommateurs une « expérience » qui ne peut pas être reproduite en ligne et qui peut être réalisée sans grandes plaques de sol. Dépenses de détail reste proche des sommets historiques et les postes vacants restent proches des plus bas historiques, mais l'emploi dans le secteur est resté globalement stable. Il s'agit d'une tendance qui peut indiquer que les détaillants deviennent plus efficaces en termes d'espace et de main d'œuvre.

Tout comme les détaillants ont réagi face aux consommateurs, le capital a réagi face aux détaillants. Les propriétaires institutionnels de propriétés commerciales ont pris note de l'approche « moins c'est plus », s'orientant largement vers des centres commerciaux de plus grande valeur et à faible empreinte au lieu de centres commerciaux fermés à forte intensité de capital. La taille moyenne des immeubles commerciaux détenus par des fonds institutionnels a diminué de près d'un tiers depuis 2000, tandis que la valeur des immeubles détenus a triplé sur la même période.

Figure 3 – Le capital institutionnel réagit aux détaillants

En fin de compte, la disparition de certains magasins grand format ne signifie pas nécessairement la fin de l’immobilier commercial. Estimations récentes suggèrent que les ouvertures de magasins ont dépassé les fermetures de magasins tout au long de 2023. Dans de nombreux cas, la fermeture de détaillants historiques pendant une période de dépenses de consommation accrues a été un net positif, offrant de nombreuses opportunités de diviser les plateaux, de reconfigurer les espaces et de capter des loyers supplémentaires. . Les écarts de loyer entre le marché et le contrat sont positifs et augmentent dans tous les principaux sous-types d'immobilier commercial, y compris les centres commerciaux. Bien que la fermeture d'un centre commercial en particulier puisse aggraver rapidement les problèmes d'inoccupation, jusqu'à présent, les propriétaires institutionnels ont réussi à remblayer et à adapter les anciens espaces aux besoins du consommateur moderne. Mais à l’avenir, la nécessité continue d’attirer des segments distincts de consommateurs américains – les consommateurs haut de gamme ou axés sur la valeur – constituera un défi majeur pour le commerce de détail.

Vous souhaitez être informé de nos nouveaux contenus, articles et événements CRE pertinents ?

Auteur

Cole Perry

Directrice adjointe de la recherche

Auteur

Cole Perry

Directrice adjointe de la recherche

Ressources

Dernières informations

avr. 2, 2025

Investissements et transactions dans l'immobilier commercial aux États-Unis

mars 27, 2025

EP55 - Mises à jour des tarifs, résilience du commerce de détail et pipelines de logements

avr. 2, 2025

Investissements et transactions dans l'immobilier commercial aux États-Unis

mars 27, 2025

EP55 - Mises à jour des tarifs, résilience du commerce de détail et pipelines de logements

févr. 27, 2025