Les cinq principaux points à retenir de l’enquête sur les conditions et le sentiment du secteur de l’immobilier d’entreprise aux États-Unis au deuxième trimestre 2024

Principaux points saillants

Le Groupe Altus publie les résultats de son quatrième volet de l'enquête Enquête sur les conditions et le sentiment du secteur de l'immobilier commercial aux États-Unis (ICSS), une enquête trimestrielle auprès des professionnels de l'immobilier commercial pour évaluer les perspectives sur les conditions actuelles et futures du secteur.

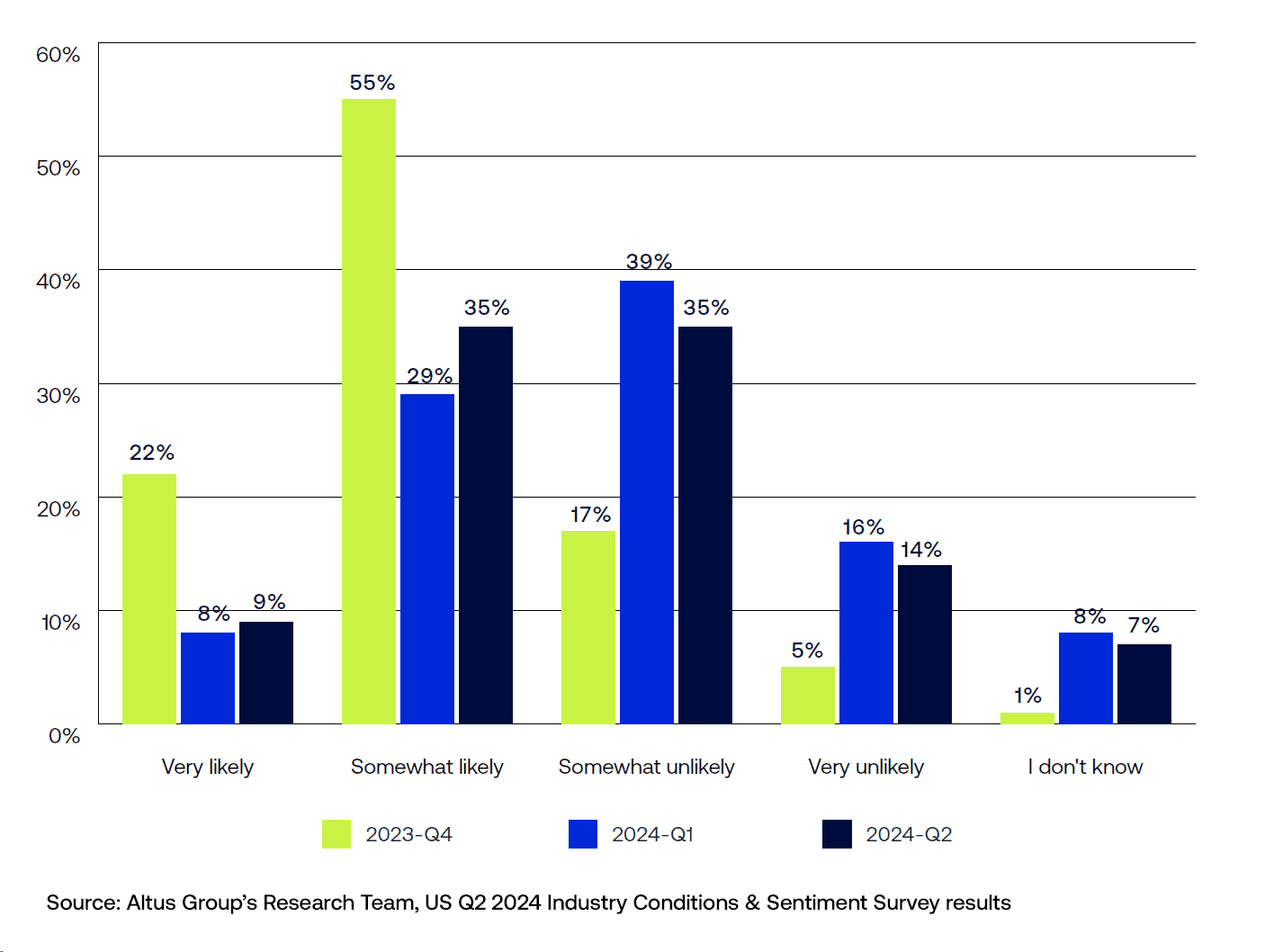

Alors que 49 % des répondants ne s'attendent pas à une récession à court terme, ceux qui prédisent une récession dans les 6 prochains mois ont augmenté de 7 points de pourcentage par rapport au premier trimestre 2024

Une large majorité des répondants (68 %) ont indiqué des augmentations modérées à significatives de leurs attentes en matière de taux de capitalisation entrants/actuels (68 %) et de taux de capitalisation de retour/sortie (60 %).

Les attentes en matière de dépenses d’investissement se sont quelque peu stabilisées, 49 % des personnes interrogées indiquant que leurs attentes sont restées « à peu près les mêmes » par rapport à il y a 12 mois.

Les TRI bruts ciblés annoncés pour les nouveaux fonds et transactions se sont élevés en moyenne à 12,4 % pour tous les types de biens au deuxième trimestre 2024, soit une augmentation de 60 points de base par rapport au trimestre précédent

Quatre-vingt pour cent des répondants prévoient de réaliser des transactions au cours des six prochains mois, 91 % des plus grandes entreprises indiquant une intention de réaliser des transactions à court terme, contre 83 % au premier trimestre 2024

Les prévisions de disponibilité des capitaux d'emprunt se sont considérablement améliorées selon diverses sources par rapport au trimestre précédent

Les perspectives des acteurs de l’immobilier commercial aux États-Unis mettent en évidence un mélange de changements d’un trimestre à l’autre et d’une stabilisation continue

Le Groupe Altus a mené sa quatrième enquête trimestrielle consécutive aux États-Unis pour fournir un aperçu du sentiment du marché, des conditions, des mesures et des problèmes affectant le secteur de l'immobilier commercial (CRE).

L'enquête américaine du deuxième trimestre 2024, axée sur les conditions actuelles et les attentes futures, a été menée entre le 25 mars et le 29 avril 2024. Il y a eu 227 répondants, représentant au moins 49 entreprises différentes (le nombre d'entreprises est basé sur les participants qui ont choisi de s'identifier). ).

L’équipe de recherche du Groupe Altus partage ses principaux points à retenir des résultats du deuxième trimestre 2024.

Les craintes d’une récession s’accentuent légèrement et l’ampleur prévue s’aggrave

La majorité (49 %) des personnes interrogées ne s'attendent pas à une récession à court terme. Cependant, le nombre de personnes qui pensent qu'une récession est probable au cours des 6 prochains mois (soit "très probable", soit "assez probable") a augmenté de 7 points de pourcentage (pp) par rapport au trimestre précédent. Ce changement signifie que 70 % de l'industrie entre actuellement dans la catégorie "plutôt", ce qui indique qu'ils pensent qu'une récession est soit "plutôt probable", soit "plutôt improbable."

Figure 1 : Quelle est la probabilité d’une récession économique au cours des 6 prochains mois ? (Comparaison trimestrielle)

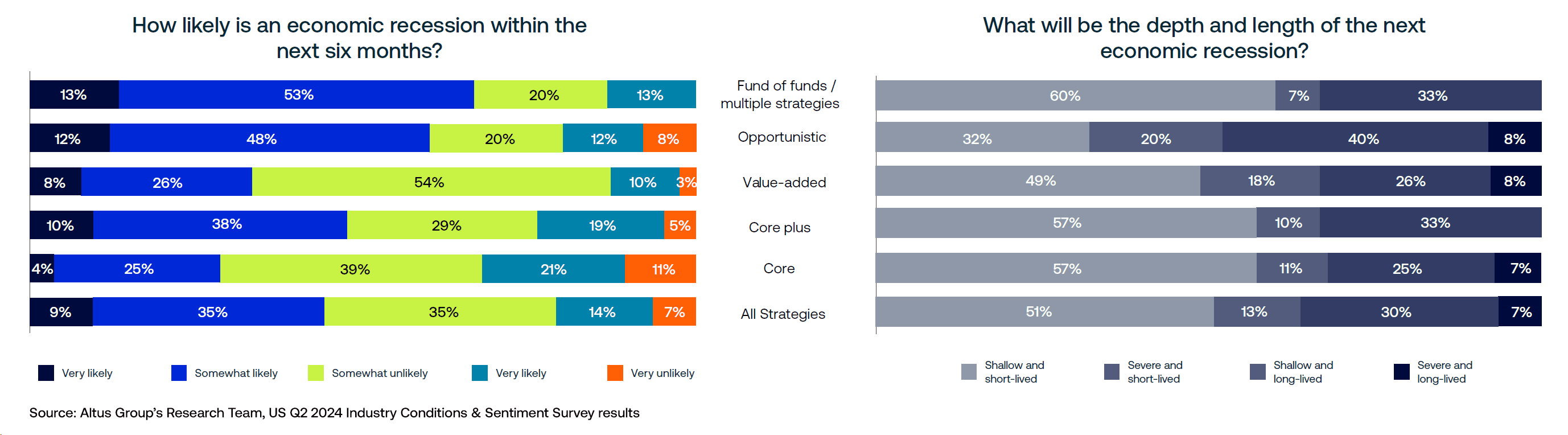

Parmi les différentes stratégies de fonds, les personnes interrogées ayant identifié une stratégie de base sont les moins impatientes d'une récession à court terme, tandis que celles disposant de fonds de fonds et de stratégies opportunistes sont les plus impatientes. Cependant, les fonds de fonds, les stratégies opportunistes et les stratégies de base ont tous enregistré une augmentation trimestrielle du nombre de répondants anticipant une récession à court terme.

Figure 2 : Attentes d'une future récession économique aux États-Unis

Et même si le pourcentage global de personnes interrogées ayant répondu « Je ne sais pas » reste faible (7 %, en baisse de 1 point de pourcentage par rapport au premier trimestre 2024), les stratégies core et core plus ont connu des augmentations par rapport au trimestre précédent. La majorité (80 %) des personnes interrogées s'attendent à ce que la prochaine récession soit superficielle, soit « superficielle et de courte durée » ou « superficielle et de longue durée », soit une diminution par rapport au trimestre précédent (89 %). Cependant, ceux qui s’attendent à ce que la prochaine récession soit « grave », soit « grave et de courte durée » ou « grave et de longue durée », ont augmenté de 9 pp dans toutes les stratégies et de 11 pp dans les stratégies de base et de 10 pp dans les stratégies opportunistes. .

Enquête sur les conditions et le sentiment du secteur immobilier commercial aux États-Unis

Obtenez un aperçu du sentiment du marché, des conditions, des mesures et des problèmes affectant le secteur de l'immobilier commercial aux États-Unis sur la base de notre enquête du quatrième trimestre 2024.

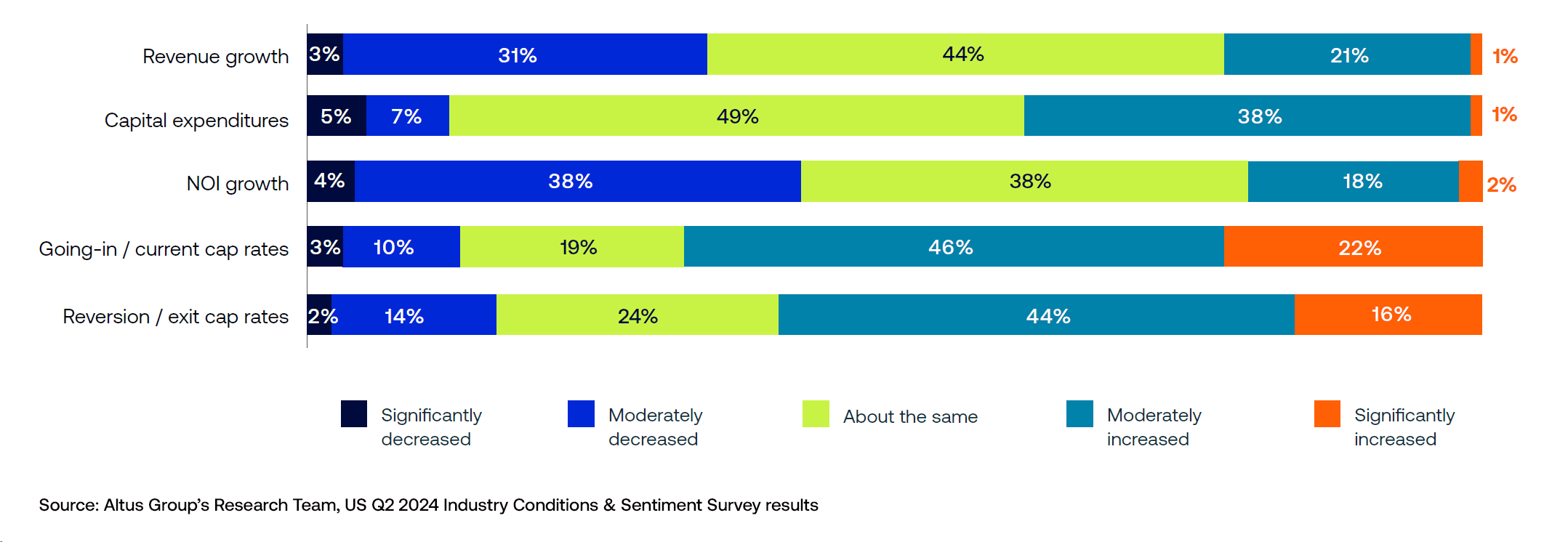

De larges majorités notent des attentes accrues en matière de taux de capitalisation tandis que les hypothèses de dépenses d'investissement montrent des signes de stabilisation

Plus d'un tiers des répondants ont déclaré des attentes plus élevées en matière de croissance du chiffre d'affaires, tandis que 42 % ont indiqué des attentes accrues en matière de croissance du bénéfice d'exploitation. Plus de 20 % ont mentionné des augmentations modérées à significatives de leurs attentes en matière de croissance du chiffre d'affaires et du bénéfice d'exploitation. La proportion de répondants déclarant que leurs attentes en matière de croissance du chiffre d'affaires et du bénéfice d'exploitation étaient "à peu près les mêmes" est restée constante au cours des trimestres consécutifs, ce qui indique une stabilisation continue des attentes en matière de flux de trésorerie.

Figure 3 : Comment vos attentes concernant votre portefeuille ont-elles changé par rapport à il y a 12 mois ?

Les attentes en matière de dépenses d'investissement se sont quelque peu stabilisées. Près de la moitié des répondants ont indiqué que leurs attentes en matière de dépenses d'investissement sont restées "à peu près les mêmes" par rapport à il y a 12 mois, tandis que près de quatre sur dix ont déclaré que leurs attentes ont augmenté. Une large majorité des répondants ont noté des augmentations modérées à significatives de leurs attentes en matière de taux de capitalisation initiaux et actuels, 16 % et 22 % déclarant que les attentes en matière de taux de capitalisation initiaux/actuels et de taux de capitalisation de retour/sortie ont considérablement augmenté.

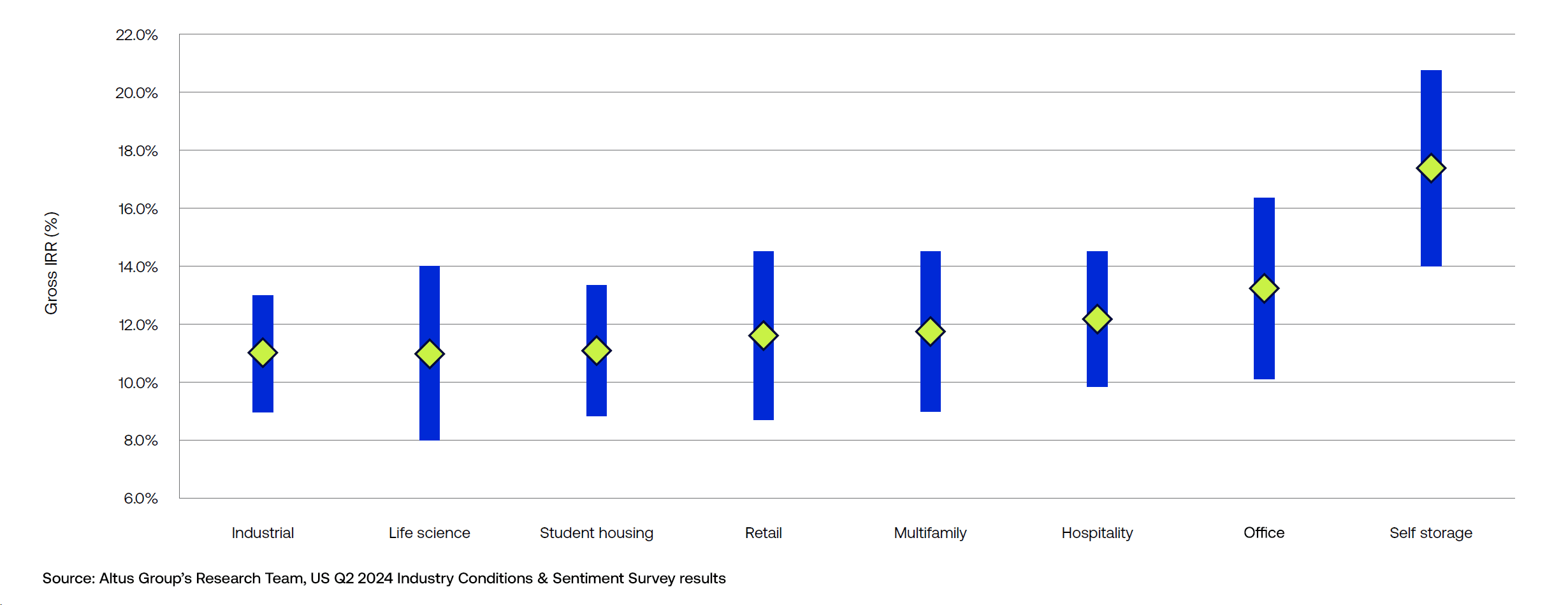

Les TRI bruts ciblés par les nouveaux fonds augmentent modestement dans tous les secteurs immobiliers par rapport au trimestre précédent

Les taux de rendement interne bruts (TRI) ciblés pour les nouveaux fonds et transactions se sont élevés en moyenne à 12,4 % pour tous les types de biens au deuxième trimestre 2024, soit une augmentation de 60 points de base (pb) par rapport au trimestre précédent. Pour les quatre principaux types de biens (commerces, immeubles multifamiliaux, bureaux, industriels), le TRI brut moyen déclaré était de 12,2 %, en hausse de 130 pb par rapport au premier trimestre 2024.

Figure 4 : Quelles sont les fourchettes typiques des rendements que vous constatez sur le marché actuel des nouveaux fonds ?

Au deuxième trimestre 2024, les taux de rendement moyens déclarés (IRR médians) ont connu les plus fortes hausses dans les secteurs du self-stockage et des bureaux, avec une hausse de 571 pb à 17,4 % et de 121 pb à 13,2 % respectivement. Les baisses les plus importantes du TRI médian ont été enregistrées dans les secteurs des sciences de la vie et de l'hôtellerie, avec des baisses de 410 pb et de 83 pb, ramenant les taux à 11,0 % et 12,2 % respectivement par rapport au trimestre précédent.

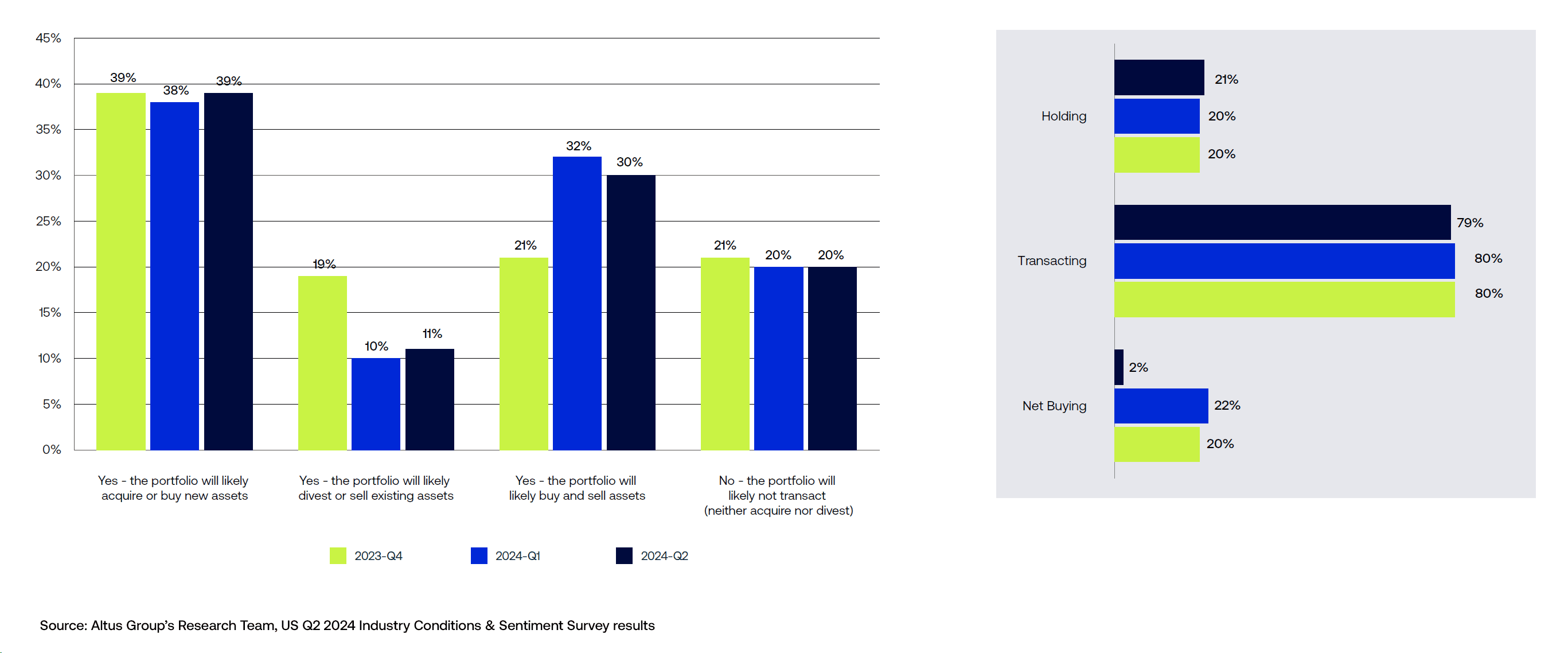

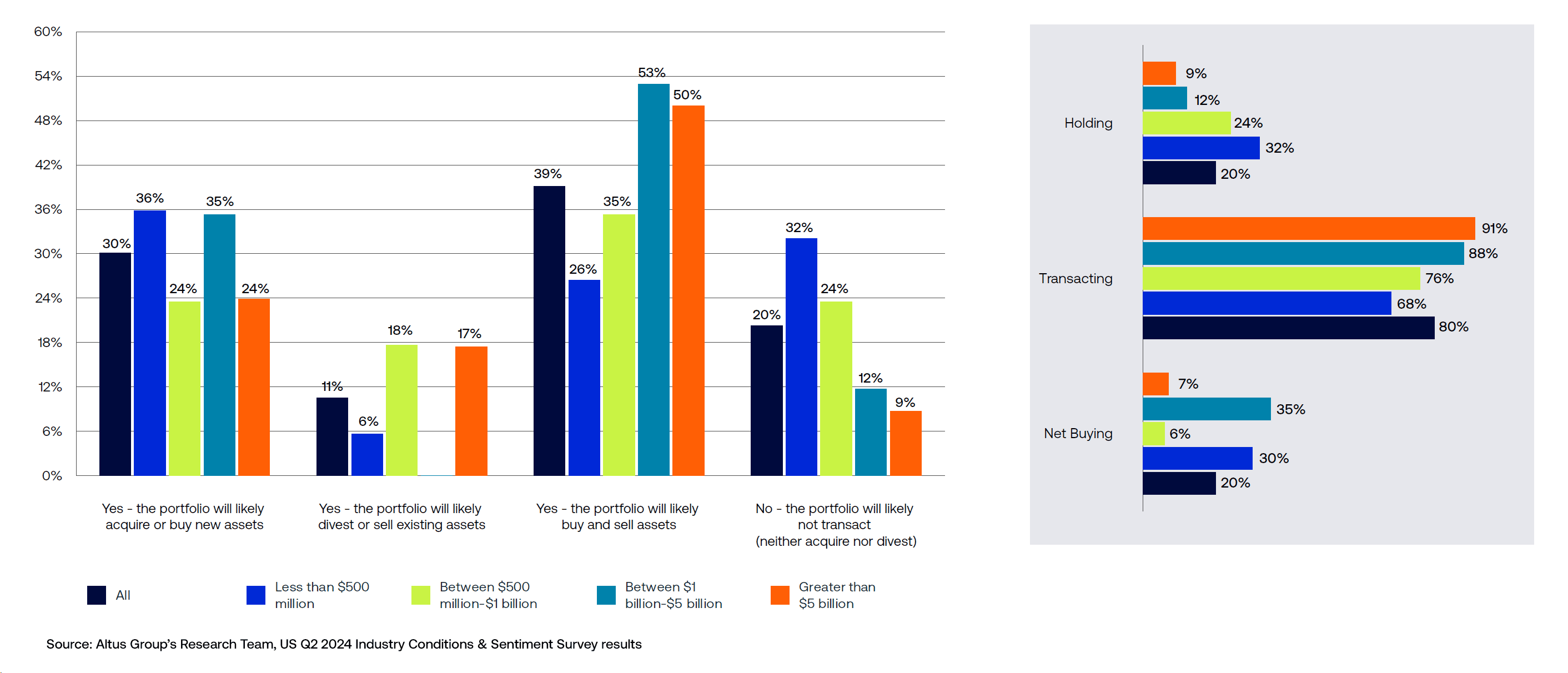

Les petites entreprises signalent leur intention de vendre, tandis que les grandes entreprises montrent un plus grand appétit pour les transactions

Les répondants prévoient une augmentation de l'activité du marché au cours des 6 prochains mois, 80 % d'entre eux s'attendant à ce que les transactions (achat, vente ou les deux) restent les mêmes qu'au trimestre précédent.

Figure 5 : Au cours des 6 prochains mois, prévoyez-vous des transactions dans votre portefeuille ? (Comparaison trimestrielle)

Alors que 91 % des plus grandes entreprises (dont la valeur est supérieure à 5 milliards de dollars) ont indiqué leur intention de s'engager dans des transactions (achat, vente ou les deux) à court terme, contre 83 % au premier trimestre 2024, les petites entreprises (dont l'exposition à l'immobilier commercial est comprise entre 500 millions et 1 milliard de dollars) ont connu une diminution de 33 points de pourcentage de l'intention d'achat, une augmentation de 18 points de pourcentage de l'intention de vente et une augmentation de 17 points de pourcentage de l'intention de conservation.

Figure 6 : Au cours des 6 prochains mois, prévoyez-vous des transactions dans votre portefeuille ? (Comparaison par taille du portefeuille CRE)

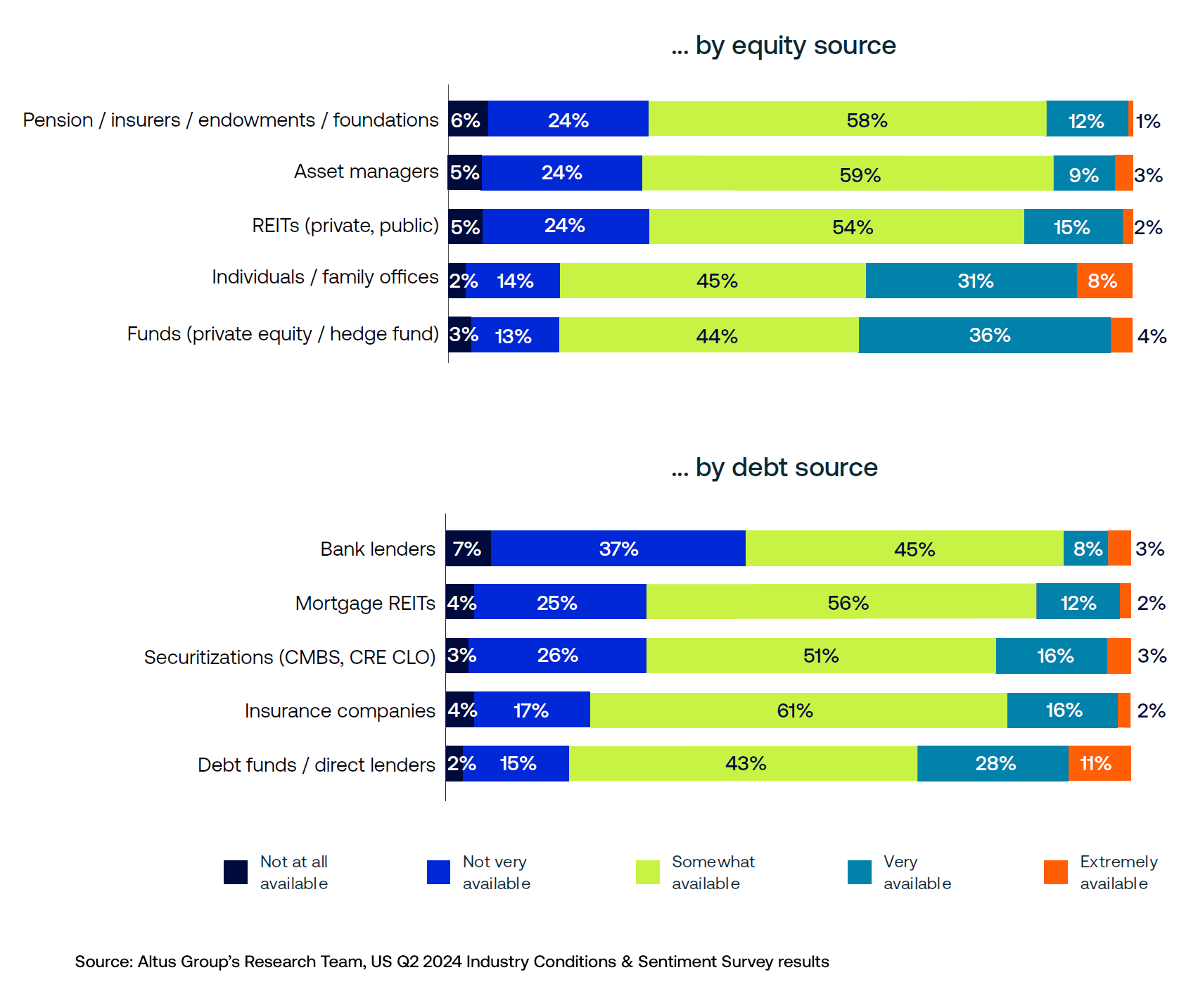

Les attentes en matière de disponibilité des capitaux continuent de s'améliorer dans la plupart des sources, à l'exception des banques

Les attentes en matière de disponibilité des capitaux d’emprunt se sont considérablement améliorées selon de nombreuses sources par rapport au trimestre précédent. Les attentes en matière de disponibilité nette des capitaux, qui correspondent à la somme des réponses pour « extrêmement disponible » et « très disponible » moins la somme des réponses pour « peu disponible » et « pas du tout disponible », ont augmenté de 20 points de pourcentage pour les REIT hypothécaires, de 22 points de pourcentage pour les assureurs et de 36 points de pourcentage pour les titrisations. Cependant, les attentes nettes des prêteurs bancaires se sont rapidement détériorées, passant de -5 % à -33 % au cours de la même période. Peu de répondants prévoient que les banques se lanceront dans des prêts immobiliers commerciaux au cours des 12 prochains mois, 44 % d’entre eux déclarant qu’ils s’attendent à ce que les banques ne soient « pas du tout disponibles » ou « pas très disponibles ».

Figure 7 : Quelles sont vos attentes concernant la disponibilité du capital au cours des 12 prochains mois ?

La majorité des répondants déclarent s’attendre à ce que six des dix sources de financement soient « plus ou moins disponibles » au cours des 12 prochains mois. Dans le même temps, plus de 40 % des répondants s’attendent à ce que les dix sources soient toutes plus ou moins disponibles. Cela suggère que la disponibilité du financement reste fortement dépendante des circonstances, des cas d’utilisation et des relations spécifiques.

Une demande de participation

Notre capacité à partager des informations précieuses sur le marché dépend de la participation active de professionnels du secteur comme vous. À mesure que nous recueillons un large éventail de voix, la richesse des données s’approfondit, ce qui nous permet de segmenter les réponses et de dresser un portrait plus détaillé des perspectives collectives du secteur chaque trimestre.

Votre participation est essentielle pour façonner le récit du paysage de l'immobilier commercial. Veuillez soutenir ce programme d'enquête en partageant votre point de vue sur notre prochain volet de l'ICSS.

En attendant l'ouverture de notre prochaine enquête, nous vous encourageons à Téléchargez les derniers résultats de l'enquête sur les conditions et le sentiment de l'industrie américaine du deuxième trimestre 2024.

Vous souhaitez être informé de nos nouveaux contenus, articles et événements CRE pertinents ?

Auteurs

Omar Eltorai

Directeur de la recherche

Cole Perry

Directrice adjointe de la recherche

Auteurs

Omar Eltorai

Directeur de la recherche

Cole Perry

Directrice adjointe de la recherche

Ressources

Dernières informations

avr. 3, 2025

EP56 - Tendances des transactions immobilières immobilières américaines – T4 2024

avr. 2, 2025

Investissements et transactions dans l'immobilier commercial aux États-Unis

avr. 3, 2025

EP56 - Tendances des transactions immobilières immobilières américaines – T4 2024

avr. 2, 2025

Investissements et transactions dans l'immobilier commercial aux États-Unis

mars 27, 2025

EP55 - Mises à jour des tarifs, résilience du commerce de détail et pipelines de logements