Points saillants

Le récit d’un « atterrissage en douceur » est de retour alors que les récents indicateurs économiques et de marché restent mitigés, mais les attentes des données d’enquête auprès des consommateurs, des chefs d’entreprise et des économistes s’améliorent.

Alors que le rallye induit par l’IA sur les grands indices boursiers a attiré l’attention de beaucoup, les signaux d’alarme observés sur les marchés du crédit signalent une « prudence à venir ».

Récupérant une grande partie de leurs pertes de 2022, les principaux indices boursiers ont joué un rôle clé dans l’amélioration de la confiance des investisseurs et des consommateurs.

L'immobilier commercial reflète les signaux mitigés observés dans l'ensemble de l'économie et des marchés de capitaux, la diminution de la disponibilité des capitaux continuant d'expliquer la faible activité des transactions et l'obscure découverte des prix.

Les données les plus récentes sur les transactions de CRE aux États-Unis suggèrent que même si le rythme des transactions est encore bien inférieur à celui des années précédentes et à la moyenne historique, les marchés ont peut-être atteint leur point le plus bas.

Où est cette récession que tout le monde prédisait ?

Près des deux tiers de l’année, nombreux sont ceux qui se demandent : où est la récession que tout le monde prédit ?

Les récents indicateurs économiques et de marché restent mitigés, mais les attentes basées sur les données d'enquêtes auprès des consommateurs, des chefs d'entreprise et des économistes s'améliorent. Cette amélioration du sentiment général semble être due en grande partie à l’amélioration de la situation des consommateurs. Premièrement, un marché du travail tendu (conjugué à une inflation modérée) contribue à stimuler la croissance des revenus réels des salariés. Deuxièmement, la résilience des prix de l’immobilier – après avoir surmonté les récentes baisses observées plus tôt cette année – s’est combinée aux gains du marché boursier depuis le début de l’année pour créer un « effet de richesse ». En termes simples, les consommateurs se sentent plus riches et sont prêts à continuer à dépenser. Troisièmement, la demande des consommateurs se manifeste pour contribuer à renforcer la confiance des chefs d'entreprise.

Alors que de nombreux prévisionnistes et investisseurs anticipaient une détérioration de l’économie, la récession tant attendue n’est pas encore apparue et l’économie reste résiliente.

Graphique 1 - Les indicateurs macroéconomiques montrent toujours un tableau mitigé

Cette amélioration du sentiment apparaît malgré la hausse significative du coût du capital, et même si la récente hausse des attentes est la bienvenue, la possibilité d'un ralentissement ou d'une récession reste sur la table.

Figure 2 - Les indices de confiance des consommateurs et des entreprises ont connu un léger rebond suite à l'amélioration des attentes concernant un éventuel atterrissage en douceur.

Amélioration, mais trop tôt pour appeler

Même avec le retour du récit d’un « atterrissage en douceur », les signaux du marché incitent de nombreux investisseurs et économistes à hésiter à éliminer leurs craintes de troubles à venir. Même si le rallye induit par l’IA sur les grands indices boursiers a attiré l’attention de nombreuses personnes, les signaux d’alarme observés sur les marchés du crédit signalent une « prudence à venir ».

Récupérant une grande partie de leurs pertes de 2022, les principaux indices boursiers ont joué un rôle clé dans l’amélioration de la confiance des investisseurs et des consommateurs. Cependant, les commentaires sur les résultats du deuxième trimestre suggèrent que la plupart des équipes de direction restent prudemment optimistes, dans un environnement difficile pour l'expansion des marges, compte tenu de la croissance modérée des ventes et de la hausse des dépenses. Les multiples de bénéfices actuels (~ 25x pour le cours/bénéfice des 12 derniers mois et ~ 20x pour le cours/bénéfice prévisionnel pour 2023) suggèrent qu’une expansion des marges est nécessaire pour justifier le maintien des valeurs de marché. La reprise actuelle est particulièrement fragile, étant donné que près de 70 % des rendements des principaux indices depuis le début de l’année ont été tirés par les sept plus grandes sociétés. Et toute vision cynique ou pessimiste des conditions du marché serait incomplète sans souligner que la reprise des marchés boursiers de cette année s’inscrit dans la lignée des reprises des marchés d’avant la récession observées dans le passé.

Sur les marchés du crédit, la courbe des rendements, sans doute l’un des meilleurs indicateurs de récession, reste inversée et ce depuis novembre 2022 (sur toutes les paires : 10 ans/2 ans, 10 ans/3 mois, 10 ans/FF). En outre, le coût élevé du capital, combiné à un recul des prêts, a déjà contribué à faire passer le nombre de défauts d’entreprises en 2023 au-dessus du total des défauts de 2022. Au cours du premier semestre, il y a eu 55 défauts, bien au-dessus des 36 observés en 2022. toute l'année 2022, selon Moody's et rapporté par le Wall Street Journal.

Analyses prédictives et informations sur le marché

Altus Market Insights intègre des informations de marché et des analyses prédictives dans vos flux de travail quotidiens et votre prise de décision clé.

Figure 3 – La courbe des rendements reste inversée, car les rendements des titres du Trésor américain à long terme sont inférieurs à ceux des titres à court terme.

Repérer les points positifs dans l'immobilier commercial

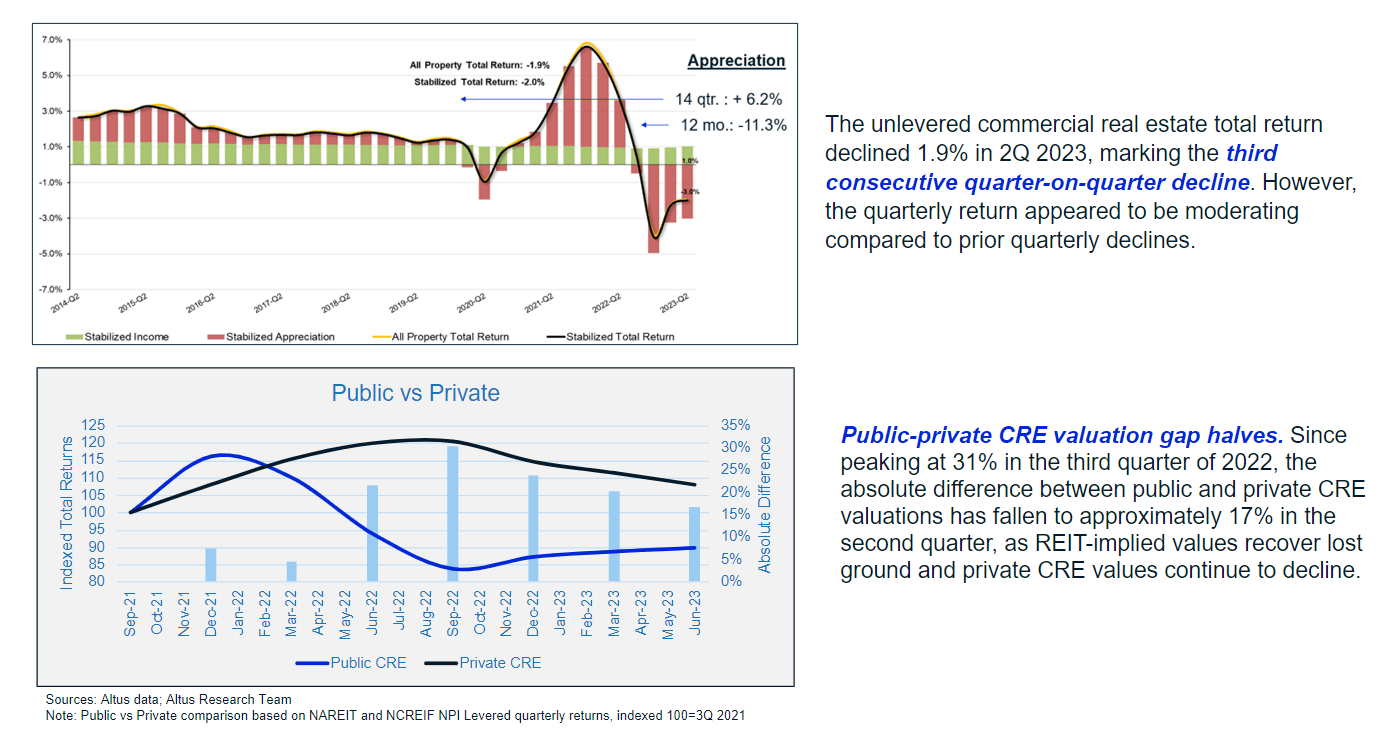

L'immobilier commercial a reflété les signaux mitigés observés dans l'ensemble de l'économie et des marchés financiers. La diminution de la disponibilité des capitaux a continué d'expliquer la faible activité de transaction et l'obscurcissement de la découverte des prix. Sur les marchés publics, les REIT ont progressé de près de 7 % sur l'année, mais sont à la traîne par rapport à la performance des prix du marché général. Les rendements des CRE privés pour le deuxième trimestre ont été négatifs, marquant la troisième dépréciation trimestrielle consécutive des valeurs immobilières, mais la dépréciation la plus récente a été inférieure à celle des trimestres précédents. Depuis qu'elle a culminé à 31 % au troisième trimestre 2022, la différence absolue entre les valorisations des CRE publics et privés est tombée à environ 17 % au deuxième trimestre, alors que les valeurs implicites des REIT regagnent le terrain perdu et que les valeurs des CRE privés continuent de baisser.

Figure 4 - Bien que le rythme des transactions soit encore bien inférieur à celui des années précédentes et à la moyenne historique, les marchés ont peut-être atteint leur plus bas niveau.

Les points positifs pour la classe d’actifs immobiliers commerciaux commencent à émerger. Notamment, les données cumulatives sur les transactions, associées aux commentaires des courtiers et des REIT lors des conférences téléphoniques sur les résultats du deuxième trimestre, suggèrent que nous approchons peut-être du nadir en matière d’activité transactionnelle. En outre, les performances selon les zones géographiques et les types de biens immobiliers varient considérablement, de nombreuses combinaisons de marchés constitutifs et de types de biens immobiliers affichant des rendements positifs masqués par les chiffres de niveau supérieur et agrégés. Les marchés du centre et du Midwest ont généralement surperformé les moyennes nationales pour la plupart des types de biens immobiliers, tandis que les marchés de la côte ouest ont généralement été à la traîne.

Figure 5 – Les rendements des CRE du marché privé ont été négatifs au deuxième trimestre. Ces pertes semblent modérées pour la plupart des types de propriétés et des marchés.

Voici les principaux développements qui ont retenu mon attention au cours des dernières semaines :

Économie

Fitch a abaissé la note de crédit des Etats-Unis de AAA à AA+ en raison de la détérioration budgétaire attendue, d'un lourd fardeau de la dette et de l'érosion de la gouvernance. Cette dégradation intervient alors que le Trésor a annoncé son intention d'emprunter 1 850 milliards de dollars au second semestre 2023, l'inflation et la croissance économique maintenant les taux à un niveau élevé.

Selon le dernier communiqué du Conference BoardLa confiance des PDG a atteint 48 au troisième trimestre, soit une augmentation de +6 points par rapport au trimestre précédent. Le niveau reste inférieur au taux neutre de 50, reflétant la crainte persistante d'une récession. « Au troisième trimestre, 84 % des personnes interrogées ont déclaré se préparer à une récession aux États-Unis au cours des 12 à 18 prochains mois, contre 93 % au deuxième trimestre. Cela dit, la grande majorité continue de s'attendre à une récession courte et peu profonde aux États-Unis, seuls 4 % s'attendant désormais à une récession profonde aux États-Unis avec des répercussions mondiales majeures, contre un sommet de 13 % au quatrième trimestre 2022. Dans le même temps, la proportion de PDG ne s'attendant à aucune récession a régulièrement augmenté, passant de 2 % au quatrième trimestre 2022 à 17 % dans la dernière enquête. »

Les dernières Publication de l'indice des prix à la consommation Les données du Bureau of Labor Statistics montrent des signes de modération de l'inflation. L'IPC a augmenté de 0,2 % en juillet par rapport à juin sur une base corrigée des variations saisonnières et de 3,2 % sur une base annuelle avant ajustement saisonnier.

Le mois d’août*$* de l’Université du MichiganEnquête sur la confiance des consommateurs s'est établi à 71,2, soit peu de changement par rapport au mois précédent. Ce niveau est en hausse de 22,3 % par rapport à l'année précédente et d'environ 42 % au-dessus du plus bas historique atteint en juin 2022, bien qu'il reste inférieur à la moyenne historique de 86.

Marchés financiers

La saison des résultats du deuxième trimestre des sociétés publiques touche à sa fin. Selon FactSetLes bénéfices de l'indice S&P 500 ont diminué de 5,2 % au deuxième trimestre 2023, ce qui marque le troisième trimestre consécutif de baisse des bénéfices, les secteurs de l'énergie et de la santé étant en tête du déclin du deuxième trimestre. La consommation discrétionnaire a été le seul secteur à signaler une croissance des bénéfices, tandis que la croissance des ventes a été minime.

Le Le Wall Street Journal a rapporté que le rendement des fonds monétaires a franchi le seuil de 5 %, pour la première fois depuis 2007. Le montant total des fonds monétaires de détail s'élevait à plus de 1,5 billion de dollars fin juillet.

Données sur les marchés à terme de Outil FedWatch du CME Group montre que les marchés s'attendent à ce que la Réserve fédérale maintienne ses taux d'intérêt inchangés lors de sa réunion de septembre. Les marchés indiquent qu'il y a 90 % de chances qu'il n'y ait pas d'augmentation des taux et 10 % de chances qu'il y ait une augmentation de 25 pb dans une fourchette de 5,50-5,75 %.

Immobilier commercial

Les banques ont signalé des normes plus strictes et une demande plus faible pour toutes les catégories de prêts immobiliers commerciaux dans le rapport de la Réserve fédérale Enquête d'opinion de juillet auprès des agents de crédit senior« Pour les prêts immobiliers commerciaux, les principales banques ont indiqué que leurs critères de prêt se situaient aux extrémités les plus strictes de leurs fourchettes historiques pour toutes les catégories de prêts. »

Analyse de l’indice NCREIF ODCE du 2e trimestre 2023 par Altus Group Les performances ont montré que le rendement total de l'immobilier commercial non endetté a diminué de 1,9 % au deuxième trimestre 2023, marquant la troisième baisse consécutive d'un trimestre à l'autre. L'écart de rendement entre le secteur immobilier le plus performant (industriel, 0,2 %) et le secteur le moins performant (bureaux, -7,3 %) s'est élargi à 750 points de base (pb). L'écart de rendement est en hausse par rapport aux 550 pb du deuxième trimestre 2022 et démontre la disparité croissante des rendements entre les types de biens et les marchés.

Auteur

Omar Eltorai

Directeur de la recherche

Auteur

Omar Eltorai

Directeur de la recherche

Ressources

Dernières informations

avr. 2, 2025

Investissements et transactions dans l'immobilier commercial aux États-Unis

mars 27, 2025

EP55 - Mises à jour des tarifs, résilience du commerce de détail et pipelines de logements

avr. 2, 2025

Investissements et transactions dans l'immobilier commercial aux États-Unis

mars 27, 2025

EP55 - Mises à jour des tarifs, résilience du commerce de détail et pipelines de logements

févr. 27, 2025