Points saillants

La situation macroéconomique trouble et la nervosité des marchés financiers ont assombri les perspectives et alourdi les projections de croissance, dans toutes les classes d’actifs, y compris la CRE.

La CRE joue un rôle essentiel dans l’économie américaine. Ainsi, malgré des fondamentaux globalement sains et un profil d’investissement relativement attractif dans des conditions inflationnistes, l’histoire suggère que des taux plus élevés nuiront au secteur.

Les bénéfices des entreprises, les prix de l’immobilier, les pratiques de prêt, l’inflation et les décisions en matière de taux d’intérêt sont autant d’indicateurs à surveiller dans les semaines à venir.

Comment est-ce qu'on est arrivés ici?

Nous étions tous là, donc inutile de nous y attarder.

L’économie bourdonnait fin 2019 dans la plus longue expansion jamais enregistrée, avec peu de signaux d’alarme majeurs.

Puis la COVID a secoué l’économie mondiale, les marchés financiers et la vie.

Les gouvernements et les institutions publiques (par exemple les banques centrales) sont intervenus à grande échelle pour empêcher qu’une mauvaise situation ne s’aggrave.

Petit à petit, les choses se sont améliorées. Et puis c'est devenu encore meilleur.

Aux États-Unis seulement, le gouvernement fédéral et la Réserve fédérale (« Fed ») ont ajouté environ 11 000 milliards de dollars à l'économie américaine, sans compter l'impact générateur de monnaie de la suppression temporaire des réserves obligatoires pour les banques américaines et de la réduction des taux d'intérêt à un niveau proche de zéro. Ces actions visaient à stimuler la demande et à stimuler la croissance de l’économie – et c’est exactement ce qu’elles ont fait.

Le montant d'argent dans le système, mesuré par M2, a bondi de 42,7 % entre la fin de l’année 2019 et avril 2022. Avec autant d’argent frais dans le système, l’inflation était inévitable.

De nombreux indicateurs de valorisation des marchés et mesures de l’activité économique ont regagné le terrain perdu depuis la perturbation initiale des marchés provoquée par la pandémie pour revenir à des niveaux plus « normaux », l’inflation a décollé et est restée obstinément élevée. En réponse, en mars 2022, la Fed a commencé à relever ses taux dans le but d'augmenter les coûts de financement pour refroidir l'économie et maîtriser l'inflation.

Généralement, lorsque la Fed a augmenté ses taux d’intérêt dans le passé, une récession s’en est suivie. Même si la Fed ne cherche pas à déclencher une récession, le le consensus est qu’une récession est probable dans les 12 prochains mois, mais la forme (l'ampleur et la durée) du ralentissement anticipé fait encore l'objet de débats.

Quel est le lien entre la macroéconomie, les taux d’intérêt et la CRE ?

Ces conditions macroéconomiques et celles du marché des capitaux en général seront probablement les principaux moteurs thématiques de la CRE au cours des prochains trimestres. La raison en est l’interdépendance du secteur CRE et de l’économie américaine.

Pour le contexte, l'immobilier (résidentiel et commercial) ajoute environ 3 100 milliards de dollars, 12 % du produit intérieur brut (« PIB »), à l’économie américaine chaque année. Et sur la base d'estimations préliminaires utilisant les données d'Altus, l'immobilier commercial de qualité institutionnelle représente environ 17 000 milliards de dollars d'investissement et couvre 171 milliards de pieds carrés (environ l'équivalent de 4 millions d'acres ou 6 200 miles carrés).

Dans l’ensemble, il convient de reconnaître l’importance de la CRE dans le contexte macroéconomique. C’est à la fois un contributeur majeur et un reflet de nos interactions collectives sociales, commerciales et financières. En raison de cette interconnexion, la CRE a tendance à évoluer avec l’économie dans son ensemble. Et cette fois-ci, ce n’est probablement pas différent.

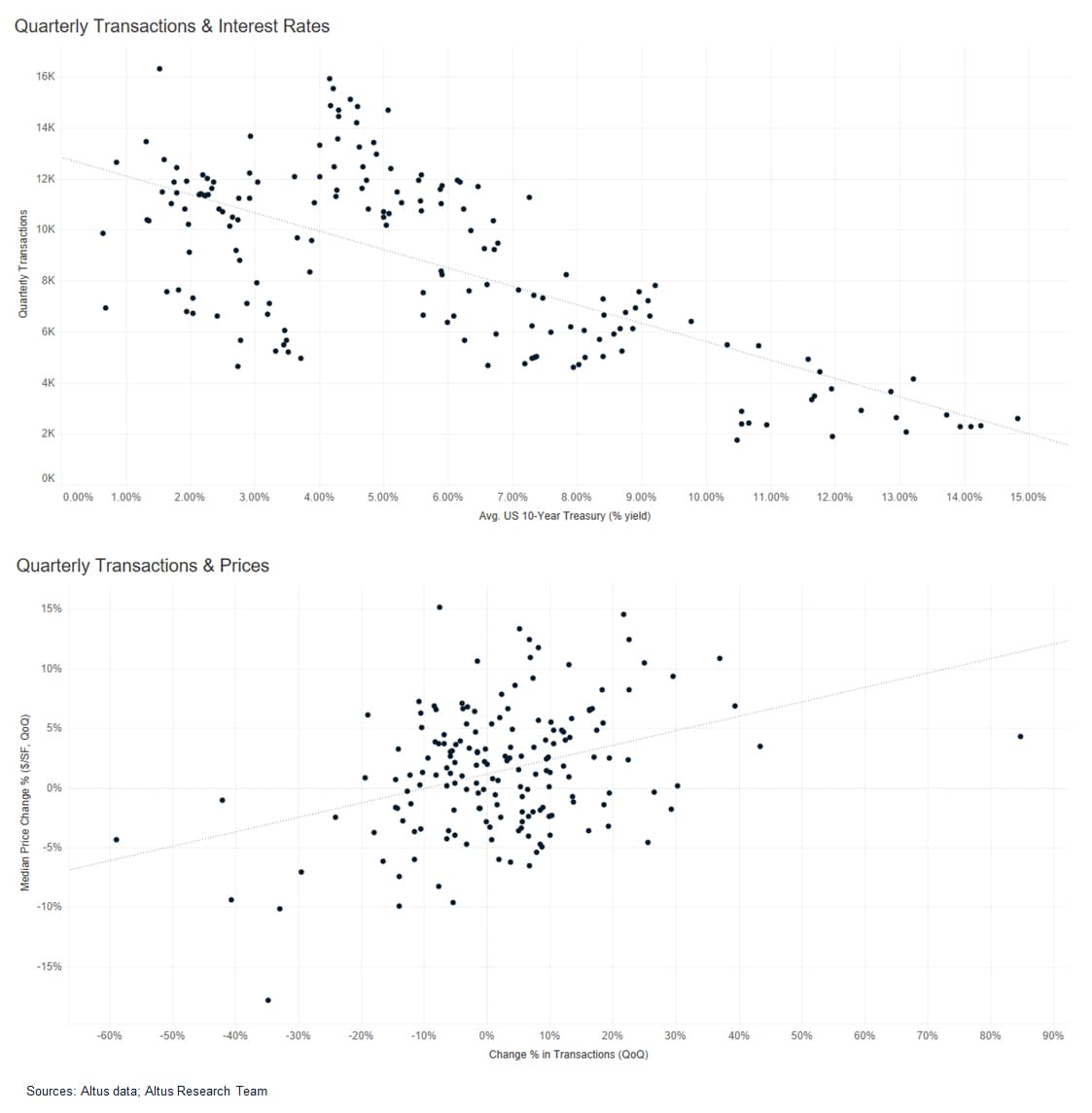

Figure 1 - Transactions trimestrielles, taux d'intérêt et prix

En tant que classe d’actifs, la CRE a largement bénéficié de la réponse des autorités centrales à la pandémie et des conditions des marchés des capitaux. Un financement bon marché et une demande en hausse (bien qu’en reprise) ont contribué à générer davantage de transactions, ce qui a contribué à une plus grande découverte des prix. En outre, les caractéristiques spécifiques de la CRE en tant que classe d’actifs, y compris les caractéristiques de nombreux baux (par exemple, les augmentations) et un historique impressionnant en période d’inflation, ont permis à la classe d’actifs de paraître relativement attrayante même lorsque l’inflation est forte. Cependant, alors que l’impact de la hausse des taux commençait à se répercuter sur les prêteurs, la CRE n’était pas à l’abri. Les activités de transaction et de développement ont commencé à ralentir.

Une grande partie de ce qui se passe aujourd’hui est conforme aux faits historiques. En utilisant les données d'Altus pour examiner les données de transactions trimestrielles remontant à 1980, nous pouvons voir dans la figure 2 que des taux d'intérêt plus élevés sont négativement corrélés à l'activité de transaction. De plus, l’évolution de l’activité de transaction est positivement corrélée aux variations de prix (bien qu’il s’agisse d’une faible corrélation). En résumé : à mesure que les taux d’intérêt augmentent (ou restent élevés), l’activité des transactions CRE ralentit et les prix baissent.

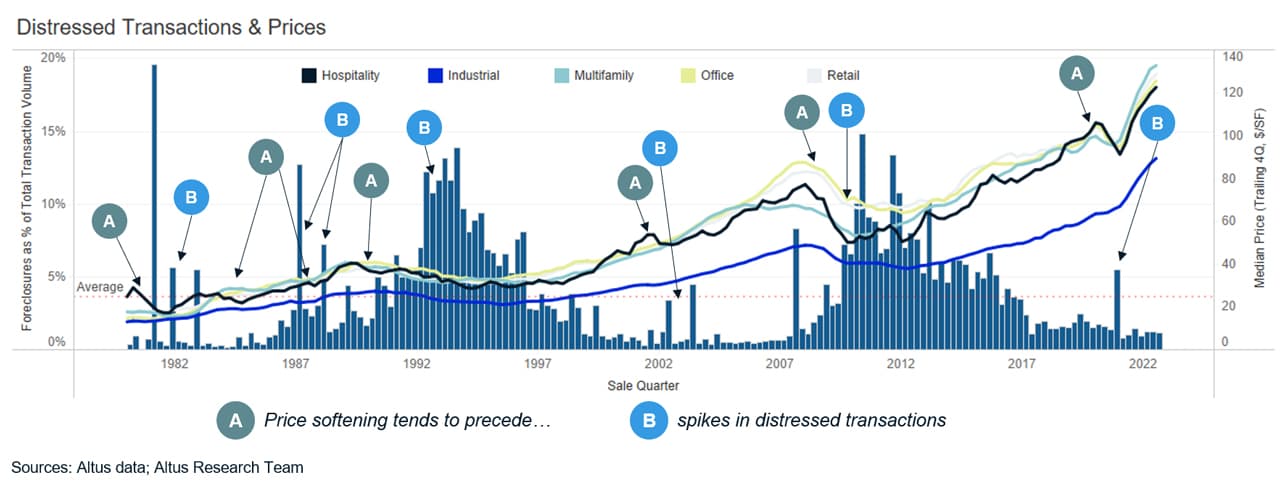

Figure 2 – Transactions et prix en difficulté

Que regarder dans les semaines à venir ?

Premiers indicateurs CRE montrent le rythme du ralentissement de l'activité des transactions et du ralentissement des prix, conformément aux records historiques, ces points de données sont encore trop tôt pour être définitifs. La situation continue d'évoluer et est largement influencée par les événements macroéconomiques, le marché réagissant aux publications de données. Bien qu’il y ait beaucoup de choses à surveiller, à digérer et à essayer de donner un sens, voici quelques-uns des éléments clés qui méritent d’être surveillés dans les semaines à venir pour aider à mieux comprendre le sentiment actuel :

Bénéfice de l'entreprise : Au moment d’écrire ces lignes, les sociétés cotées en bourse lançaient le saison des résultats du troisième trimestre. Portez une attention particulière aux commentaires des équipes de direction des prêteurs CRE (par exemple, banques et REIT hypothécaires), des investisseurs (par exemple, REIT et gestionnaires d'actifs) et des courtiers sur leurs performances récentes et toute orientation prospective.

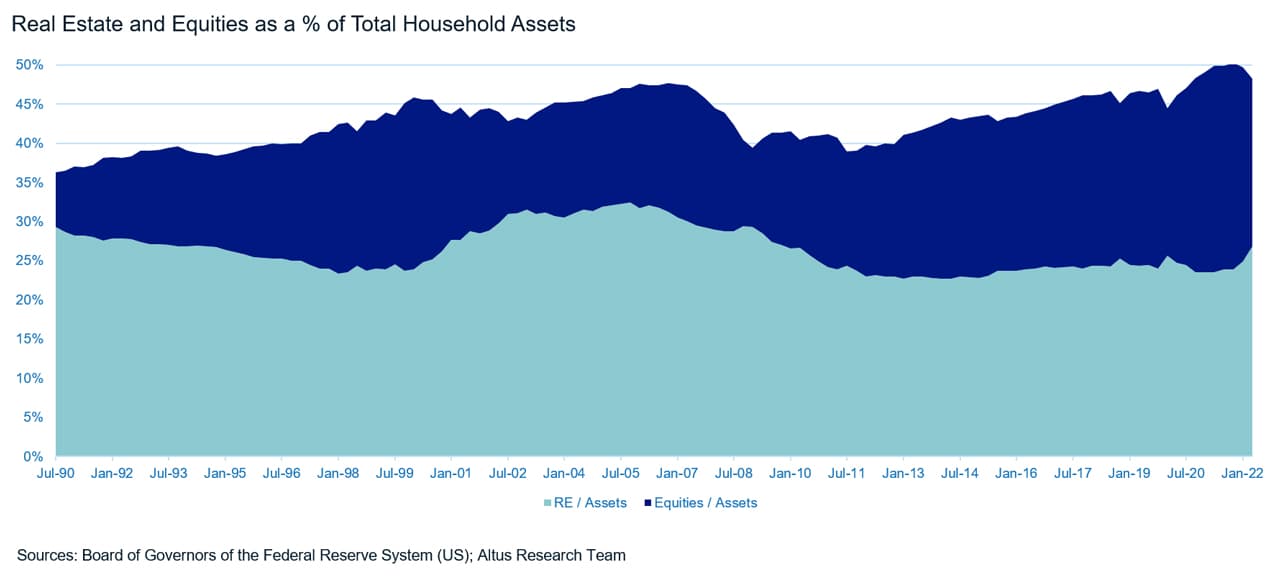

Indices des prix des maisons : Selon le Conseil des gouverneurs du 2T Z.1*$* de la Réserve fédéralerapport, qui résume les actifs et passifs courants des ménages américains, les actions et l’immobilier représentaient près de la moitié des actifs des ménages américains (Figure 3). Même si cela a été bénéfique pour de nombreux ménages lors de la reprise qui a suivi la pandémie, cela constitue désormais une vulnérabilité potentielle, car les actions et l’immobilier sont sensibles aux taux. Avant la publication du prochain rapport Z.1 le 9 décembre, soyez attentif aux changements dans les autres indices des prix de l'immobilier. Une baisse rapide de la valeur des maisons pourrait freiner la consommation, ce qui contribuerait grandement à freiner l’inflation.

Pratiques de prêt bancaire : Prévue pour une sortie début novembre, la prochaine itération du Enquête d'opinion auprès des agents de crédit supérieurs sur les pratiques de prêt bancaire aidera à mettre en évidence le sentiment et les tendances des pratiques des prêteurs bancaires. Même si les banques ne représentent pas l’ensemble de l’univers des prêts immobiliers, cette enquête est utile pour appréhender le paysage des prêts.

Inflation : La prochaine version du Indice des prix à la consommationLa mesure de l'inflation *$* (« IPC ») du Bureau of Labor Statistics est prévue pour le 10 novembre. Il est important de surveiller à la fois le chiffre global, qui inclut toutes les catégories d'articles, et l'IPC « de base », qui exclut l'énergie et les produits alimentaires. .

Réunion du FOMC de la Fed en novembre : La décision politique de la Fed et le compte rendu de sa réunion des 1er et 2 novembre seront publiés fin novembre et clarifieront toute décision supplémentaire en matière de taux directeurs.

Figure 3 – Immobilier et actions

Que vous surveilliez les tendances générales du marché ou que vous suiviez des propriétés spécifiques, Reonomy fournit de précieuses informations sur les propriétés tout au long du cycle. Apprenez-en davantage sur la façon dont Reonomy peut vous aider dans vos décisions en matière de CRE

Auteur

Omar Eltorai

Directeur de la recherche

Auteur

Omar Eltorai

Directeur de la recherche

Ressources

Dernières informations

avr. 3, 2025

EP56 - Tendances des transactions immobilières immobilières américaines – T4 2024

avr. 2, 2025

Investissements et transactions dans l'immobilier commercial aux États-Unis

avr. 3, 2025

EP56 - Tendances des transactions immobilières immobilières américaines – T4 2024

avr. 2, 2025

Investissements et transactions dans l'immobilier commercial aux États-Unis

mars 27, 2025

EP55 - Mises à jour des tarifs, résilience du commerce de détail et pipelines de logements