Centres commerciaux régionaux aux États-Unis : une résilience à laquelle vous ne vous attendiez pas

Points saillants

Au cours des deux dernières décennies, les enseignes traditionnelles de centres commerciaux ont été confrontées à la concurrence des détaillants en ligne et des grands magasins discount.

Bien que les investisseurs institutionnels (y compris les fonds privés et les REIT de centres commerciaux publics) aient réduit leurs avoirs dans les centres commerciaux, ceux qui conservent et investissent dans les actifs les plus performants affichent de meilleurs indicateurs d'exploitation et de performance malgré une baisse du taux d'occupation.

Les gestionnaires institutionnels ont réévalué et rééquilibré leurs portefeuilles de centres commerciaux, conservant les gagnants et écartant les perdants.

Les appels à « l’apocalypse du commerce de détail » étaient-ils une fausse alerte ?

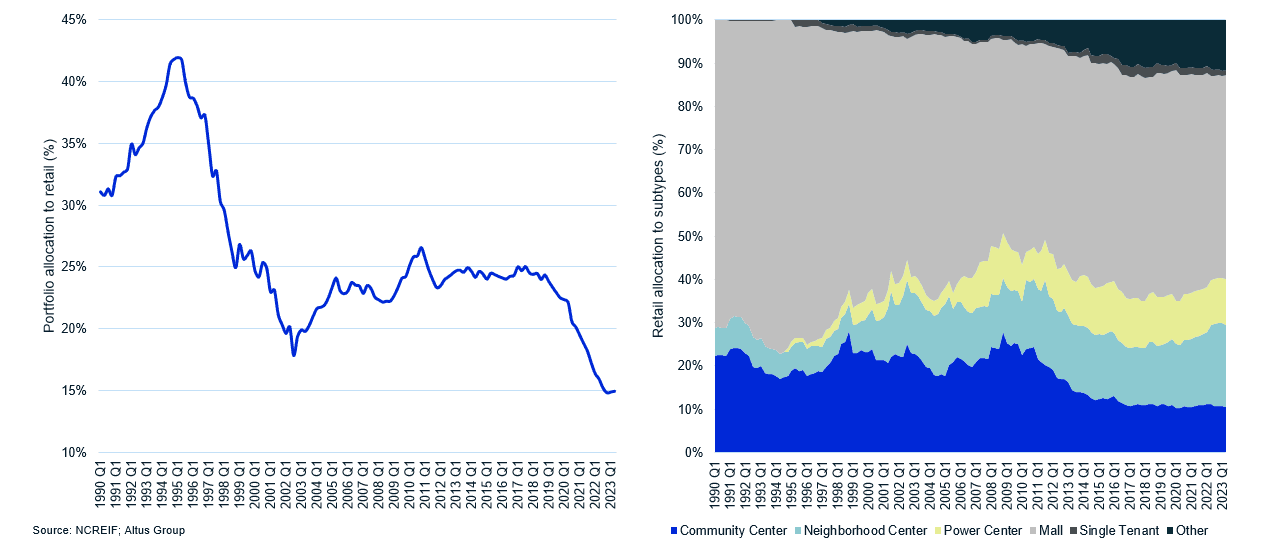

Le secteur américain des centres commerciaux fermés est depuis longtemps aux prises avec des problèmes de perception, car il était autrefois un chouchou de l'univers des investissements dans l'immobilier commercial (CRE), attirant des capitaux et des investissements institutionnels. À cet effet, au milieu des années 1990, les centres commerciaux représentaient environ 25 à 30 % des investissements des fonds CRE privés et 70 à 75 % de leur investissement total dans le commerce de détail. Toutefois, au cours des 25 années suivantes, l’investissement dans les centres commerciaux est tombé à moins de la moitié de l’investissement total dans le commerce de détail et à seulement 7 % de l’investissement total en CRE. Une vague de faillites de détaillants, associée à l'essor rapide du commerce électronique, a contraint de nombreux détaillants à réévaluer et à réduire leur empreinte physique, ce qui a lourdement pesé sur les performances et les rendements des centres commerciaux, tout en laissant de nombreux marchés en surapprovisionnement. Bien que ce glissement de plusieurs décennies des grâces des gestionnaires d'investissement ait reçu une large couverture des analystes et des médias et ait introduit un nouveau nom accrocheur (« apocalypse du commerce de détail »), les données suggèrent que la réalité des centres commerciaux était difficile mais pas désastreuse.

Figure 1 - Private CRE fund allocation to malls

Malgré une baisse du taux d’occupation depuis deux décennies, des signes de résilience sont évidents dans les portefeuilles de centres commerciaux institutionnels privés et publics. Les loyers du marché dépassent désormais les loyers en vigueur et les taux de capitalisation sont à des niveaux historiquement bas. De nombreuses histoires récentes jettent un éclairage positif sur le secteur :

Trepp's rapport sur la remise du CMBS a noté une amélioration du taux d'occupation, des chiffres de vente robustes et des performances de prêt prometteuses. En outre, ils ont noté que les fondamentaux des centres commerciaux restent solides et que les volumes de location sont solides.

« Mise à jour du centre commercial régional » de CRED iQ a noté que seulement 5,19 % des centres commerciaux sont en difficulté économique et que les centres commerciaux rénovés/modernisés qui ont abandonné le modèle de magasin phare ont vu une fréquentation piétonnière et une location améliorées.

Pendant Webinaire de Placer « L'état des centres commerciaux », les participants ont noté que les propriétaires/exploitants privés se sont tournés vers l'investissement dans le commerce de détail expérientiel dans l'ensemble de leur portefeuille. L'augmentation récente de la fréquentation piétonnière est principalement due à la résurgence des expériences théâtrales.

Analyses prédictives et informations sur le marché

Altus Market Insights intègre des informations de marché et des analyses prédictives dans vos flux de travail quotidiens et votre prise de décision clé.

Le paysage des centres commerciaux en évolution

Les centres commerciaux s'appuyaient traditionnellement sur de grands magasins phares entourés de petits détaillants, construits sur le principe que les grands magasins (généralement les grands magasins) augmenteraient le trafic piétonnier vers les petits détaillants en ligne du centre commercial. Mais le concept de magasin phare est depuis tombé en disgrâce, car le principal avantage des grands magasins – le regroupement d’une large gamme de produits en un seul endroit – peut être obtenu plus efficacement soit dans les grands magasins discount, soit en ligne. Ainsi, même si le centre commercial n’est pas mort, son ancien élément vital, le grand magasin, est en difficulté.

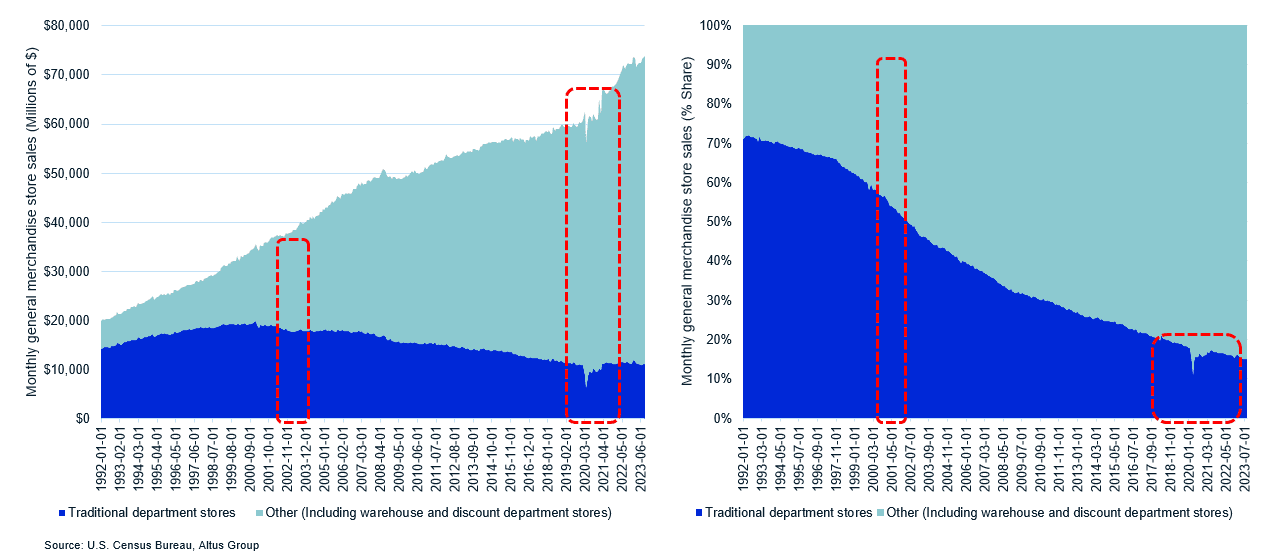

Groupe Altus récemment mis en évidence les défis auxquels sont confrontés les détaillants physiques « à grande surface » à la suite de la concurrence en ligne. Cela a été démontré pendant la pandémie, au cours de laquelle le commerce électronique a brièvement dépassé 16 % des ventes totales avant de revenir aux niveaux de croissance d’avant la pandémie en 2023, à un peu en dessous de 14 %. Cependant, il existe une facette du paysage changeant du commerce de détail qui est souvent négligée : l’impact des grands magasins discount. En 2002, l'environnement de vente au détail en personne était réparti presque également entre les grands magasins traditionnels et ces nouveaux concurrents.

Figure 2 – Part de marché des grands magasins par rapport aux grands magasins discount

Le paysage actuel du commerce de détail a connu un changement notable. Ces « autres » sources de vente au détail représentaient plus de 90 % des ventes totales pendant la pandémie, les centres commerciaux ayant temporairement fermé leurs portes. Même si les grands magasins traditionnels ont depuis regagné du terrain, ils ne détiennent que 15 % de part de marché, contre plus de 35 % au début de la Grande Crise Financière (GFC).

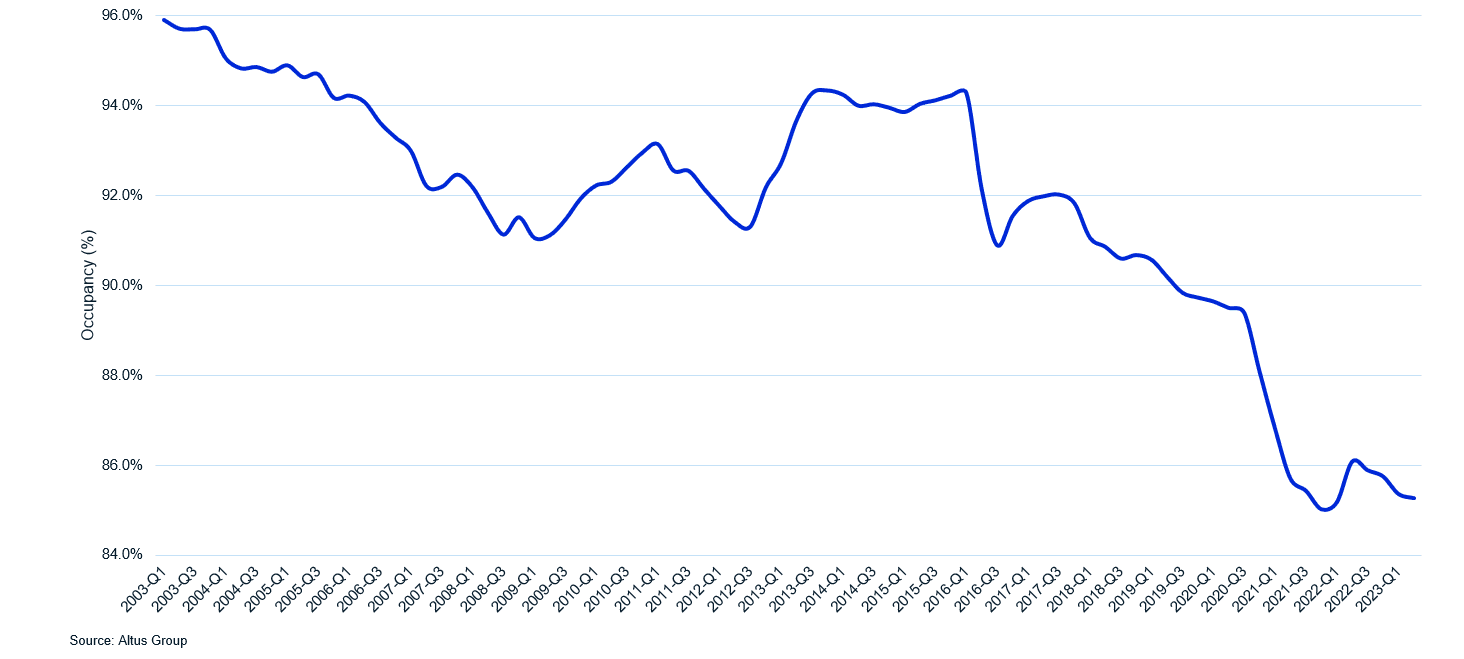

Le taux d’occupation des centres commerciaux a régulièrement diminué depuis 2000, en raison de l’évolution de la concurrence évoquée précédemment et des faillites de certains grands détaillants historiques en 2017/18. Les structures de baux qui comprenaient des clauses de colocation ont amplifié l'impact négatif de l'occupation, car de nombreux locataires principaux traditionnels, tels que Sears, ont été restructurés ou dissous. Les clauses de colocation reliaient de nombreux détaillants en ligne à des locataires principaux ; si un point d'ancrage s'éloignait, les locataires à proximité avaient la possibilité de résilier les contrats de location plus tôt que prévu avec une pénalité minime. Cette dynamique a soudainement laissé de nombreux centres commerciaux avec de grandes quantités d’espace inoccupé et un marché rapidement surapprovisionné. De nombreux marchés ont subi les mêmes effets, les taux d'occupation ont chuté de 96 % à 86 % et les loyers du marché ont commencé à baisser en raison de l'afflux de surfaces disponibles.

Figure 3 – Occupation des centres commerciaux régionaux depuis 2000

Avec la baisse de la demande et l’augmentation de la disponibilité, le pipeline de développement a commencé à se tarir. Malgré ces défis, et à l’instar d’autres secteurs de vente au détail, la stagnation du développement des centres commerciaux a permis aux propriétaires de centres commerciaux de se recalibrer et de s’adapter à l’évolution de la demande des consommateurs, s’écartant ainsi de la croissance rapide des centres commerciaux fermés et des grands magasins dans les années 1980 et 1990. Au fil des années, de nombreux marchés ont commencé à bénéficier d’une offre d’espaces de vente au détail plus saine et plus équilibrée. Et alors que la santé du consommateur américain s’est améliorée à la suite de la pandémie, de nombreux établissements commerciaux résistent aux défis à long terme auxquels ils ont été confrontés et s’en sortent mieux que prévu. Les propriétaires/exploitants actuels innovent, passant du modèle d'ancrage traditionnel au commerce de détail expérientiel ou même en se réorientant vers des usages multifonctionnels.

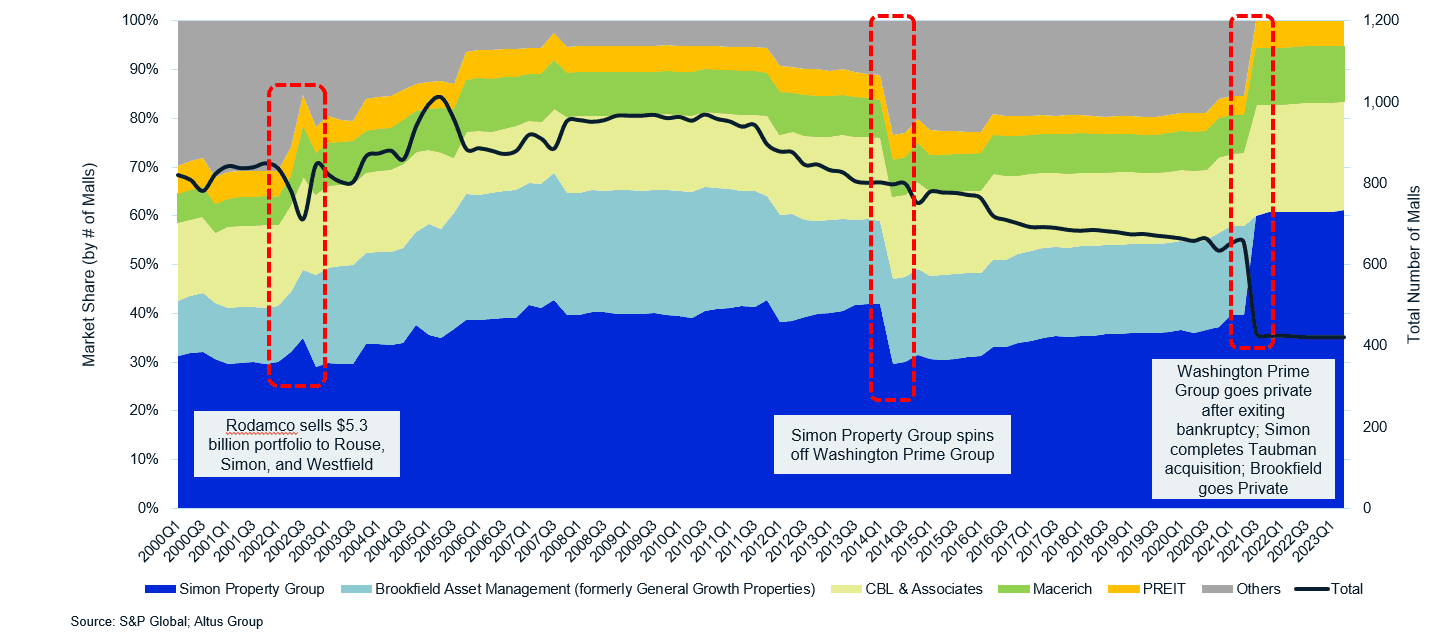

Couper le gras ; Combattre la perception négative

Les REIT de centres commerciaux publics et autres propriétaires institutionnels sont depuis longtemps exclus du jeu du développement. En fait, moins de 10 centres commerciaux fermés ont été construits au 21e siècle. Le discours moderne des centres commerciaux a donc évolué vers l’optimisation : en plus de réinvestir de manière créative dans les propriétés existantes, les propriétaires institutionnels se désinvestissent des moins performants et consolident les plus solides. Sur les quelque 1 400 centres commerciaux actuellement en activité aux États-Unis, seuls 400 appartiennent à des REIT publics, contre un sommet de 1 012 en 2005. Au tournant du millénaire, 10 REIT de centres commerciaux publics étaient en activité. Aujourd'hui, ce nombre est tombé à 4, avec une forte possibilité de réduction supplémentaire à 3, alors que PREIT envisage un sortie potentielle du secteur d’ici fin 2023. Si tel est le cas, les meilleures de leurs 40 propriétés de centres commerciaux se retrouveront probablement dans d’autres portefeuilles institutionnels. Un autre exemple de cette tendance est la scission par Simon Property Group (SPG) de près de 100 de ses centres commerciaux à faible empreinte les plus faibles dans le Washington Prime Group (WPG) en 2014, qui a finalement fait faillite et est devenu privé à la fin de 2021. La même année. , Simon a acquis le portefeuille de l'opérateur haut de gamme Taubman.

Figure 4 - Propriété d'un centre commercial fermé par une FPI publique depuis 2000

Les exemples de retraits de REITs publics du secteur des centres commerciaux pourraient encore facilement créer une image de déclin et de manque d’opportunités pour les investisseurs, surtout lorsqu’ils sont associés à des nouvelles flashy sur les faillites. Mais tous ces transferts de propriété ne peuvent pas être attribués à un échec. Les fondamentaux de nombreuses propriétés se sont stabilisés et sont assez solides.

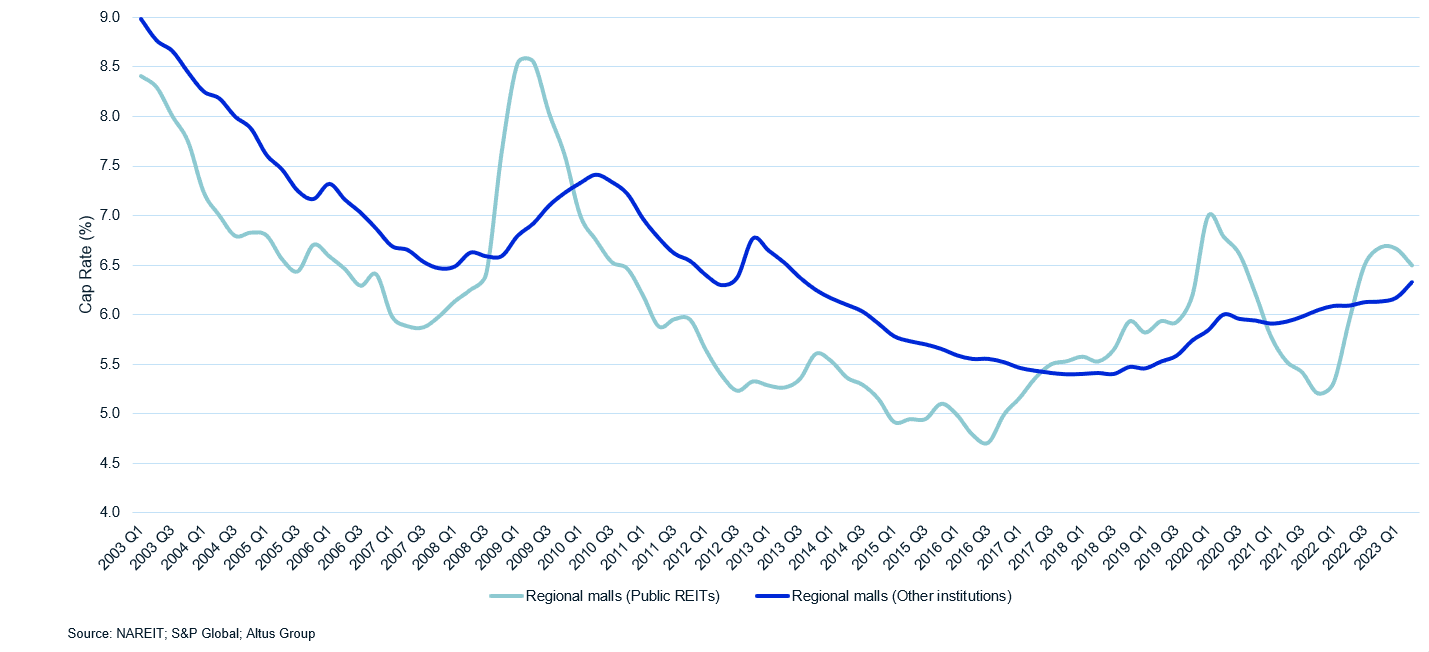

Figure 5 – Comparaison des taux de capitalisation des centres commerciaux publics et privés

Les taux de capitalisation implicites pour les centres commerciaux privés et publics ont diminué au cours de la décennie précédente. Les taux de capitalisation publics ont dépassé ceux du secteur privé pendant une grande partie des six dernières années, ce qui n'avait pas été vu depuis la GFC – un signe que ces centres commerciaux continuent d'être considérés comme des investissements moins risqués qu'ils ne l'étaient au début des années 2010.

Les plats à emporter

Le secteur américain des centres commerciaux, bien que toujours aux prises avec les défis du commerce électronique et l’évolution des préférences des consommateurs, a fait preuve d’une résilience remarquable, en particulier parmi ses actifs de premier plan. Une correction brutale et nécessaire de la sursaturation des centres commerciaux des années 90 est en cours depuis longtemps. Les portefeuilles de centres commerciaux institutionnels d’aujourd’hui témoignent d’une optimisation et d’un rééquilibrage stratégiques caractérisés par des combinaisons de locataires plus favorables. Au fil des années, les propriétaires ont progressivement supprimé leurs propriétés les moins performantes en fonction des changements économiques et ont investi intelligemment en réponse à la croissance de deux concurrents clés : les détaillants en ligne et les grands magasins discount.

Alors que le modèle des grands magasins « phares » prend sa retraite, des approches innovantes de réinvestissement redéfinissent l’expérience d’achat dans les centres commerciaux fermés. Il est crucial de faire la différence entre les récits de déclin « apocalyptique » et la réalité nuancée : les centres commerciaux fermés restent un secteur qui a évolué et continue d’évoluer.

Vous souhaitez être informé de nos nouveaux contenus, articles et événements CRE pertinents ?

Auteur

Cole Perry

Directrice adjointe de la recherche

Auteur

Cole Perry

Directrice adjointe de la recherche

Ressources

Dernières informations

avr. 2, 2025

Investissements et transactions dans l'immobilier commercial aux États-Unis

mars 27, 2025

EP55 - Mises à jour des tarifs, résilience du commerce de détail et pipelines de logements

avr. 2, 2025

Investissements et transactions dans l'immobilier commercial aux États-Unis

mars 27, 2025

EP55 - Mises à jour des tarifs, résilience du commerce de détail et pipelines de logements

févr. 27, 2025