Qu’est-ce qui se cache derrière le « rallye du commerce de détail » aux États-Unis ?

Points saillants

De fortes dépenses de consommation, associées à une meilleure intelligence géographique des détaillants, à un marketing en ligne ciblé et à une vague de types d'utilisation créative, ont contribué à amorcer un « rallye du commerce de détail » ces dernières années.

Le pipeline de développement du commerce de détail s'est tari au lendemain de la crise financière mondiale (GFC), donnant au secteur l'opportunité de « redimensionner » ; les taux d'occupation dans les sous-types de propriétés commerciales se sont améliorés par rapport aux creux de la GFC et de la pandémie

Certaines faillites de détaillants se sont révélées être un avantage net pour les propriétaires ; les écarts de loyer entre le marché et le contrat sont les plus élevés depuis plus d'une décennie, ce qui rend les perspectives de remplissage attractives pour la croissance du NOI

L’essor du commerce électronique signifiera-t-il la fin du commerce de détail physique ?

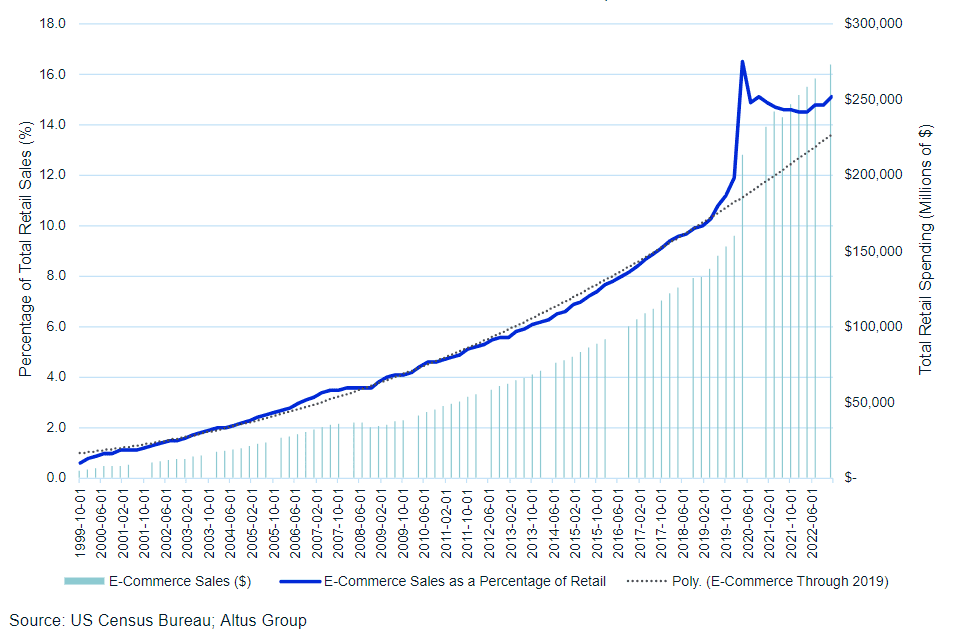

On estime que 15 % des ventes au détail ont désormais lieu en ligne, le total des ventes en ligne reste à des niveaux élevés à l’époque de la pandémie et la croissance du secteur dépasse désormais le taux d’avant la pandémie. Et pourtant, l’essor de la technologie n’est toujours pas une mauvaise nouvelle pour les détaillants physiques. En fait, un récent rallye dans le secteur de la vente au détail a mis un terme aux prémonitions de longue date selon lesquelles une « apocalypse du commerce de détail » pourrait se produire aux mains du commerce électronique.

Figure 1 - Commerce électronique en pourcentage des ventes au détail totales depuis le troisième trimestre 1999

Bien qu’Internet ait introduit une nouvelle concurrence pour les détaillants traditionnels, il a également permis à ces mêmes détaillants traditionnels de mieux cibler de nouveaux clients, de trouver des emplacements de magasins supplémentaires et de lancer de nouveaux types d’utilisation créative du commerce de détail.

Estimations suggèrent qu'il y a moins de superficie de vente au détail par habitant qu'à tout moment depuis les conséquences de la GFC, un signe que le secteur de la vente au détail est en train de redimensionner et de se rééquilibrer après une offre considérablement excédentaire. Dans tous les sous-types d’immobilier commercial, les taux de capitalisation restent historiquement bas, les taux d’occupation dépassent les creux de la pandémie et de la GFC, et les écarts de loyer entre le marché et les contrats se creusent. Que se cache-t-il sous la surface du récent « rallye du commerce de détail » ?

Accédez à des services de conseil en évaluation basés sur des données

Tirez parti de notre expertise du marché, de nos technologies de pointe ARGUS et des ensembles de données d’évaluation uniques dont vous avez besoin pour stimuler la performance des actifs et gérer les risques.

Digérer l’offre excédentaire du commerce de détail

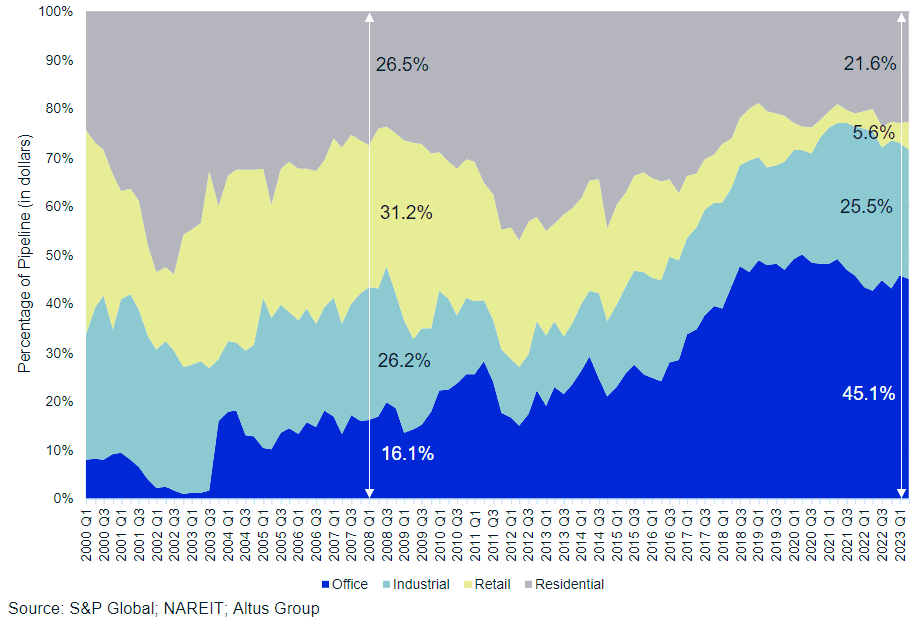

L’amincissement du pipeline de vente au détail peut être illustré par l’activité de développement des REIT. Fin 2007, le secteur du commerce de détail représentait près d'un tiers de tous les dollars dépensés en développement. Mais au deuxième trimestre 2023, le secteur était largement dépassé par les secteurs industriels, multifamiliaux et même des bureaux. Avec seulement 5,6 % du pipeline de développement de REIT au deuxième trimestre 2023, le commerce de détail a capturé la part la plus faible du pipeline de tous les secteurs, à l'exception des bureaux, au début des années 2000.

Figure 2 - Pipeline de développement de REIT depuis 2000 par secteur

Ce développement limité a non seulement permis au secteur d'optimiser son espace existant, mais les détaillants eux-mêmes ont évolué pour répondre aux demandes actuelles. Amélioré intelligence géographique (comme l'exploitation de l'activité des appareils cellulaires pour les données de fréquentation des consommateurs) a permis aux détaillants historiques de mieux comprendre les données démographiques de leurs clients, conduisant à un placement plus optimal en magasin. Dans le même temps, les propriétaires et les exploitants ont élargi leur champ d’action au-delà des détaillants traditionnels de produits secs vers des utilisations de vente au détail plus créatives et "expérientielles" comme les salles de sport, les lieux de divertissement et les magasins d’alimentation spécialisés. Parallèlement à la croissance des magasins discount et du entrée de marques digitalement natives dans le commerce de détail physique, ces éléments ont collectivement endigué les pertes d'inoccupation prévues dans les propriétés commerciales institutionnelles après la GFC.

Garder une trace de l'occupation des sous-types

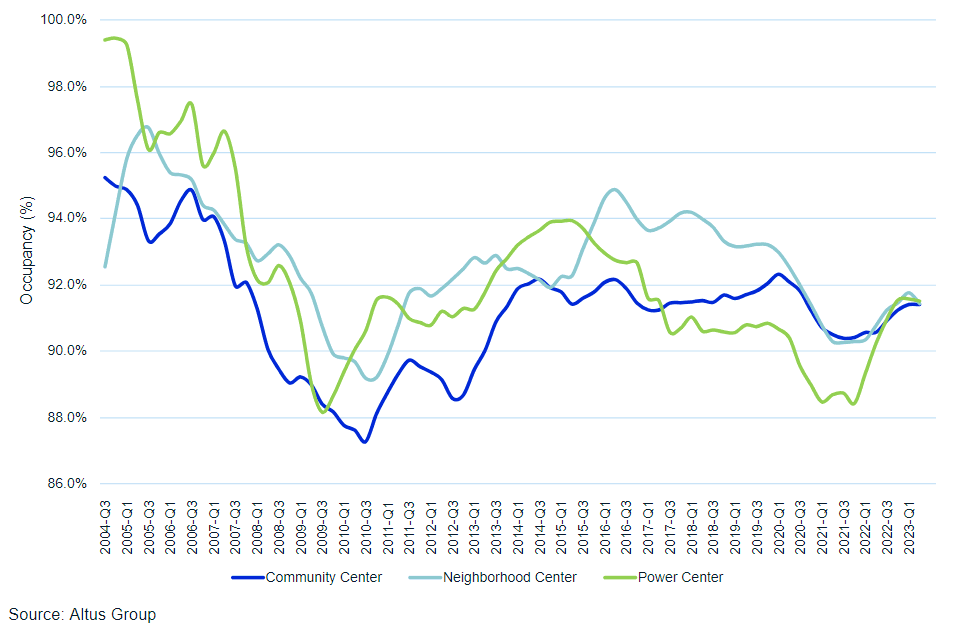

Figure 3 – Taux d'occupation selon les sous-types d'immeubles commerciaux

Les centres commerciaux traditionnels dotés d'épiceries, également connus sous le nom de "centres communautaires de vente au détail," ont fait preuve d'une résilience surprenante. Après que le taux d'occupation de ces propriétés soit brièvement tombé en dessous de 88 % en 2010, la demande a rebondi en 2014. Le taux d'occupation des commerces de détail des centres communautaires a atteint 92 % en 2014 et est resté à ce niveau jusqu'à la pandémie. Les centres d'alimentation ancrés dans des épiceries étaient un*$* notablepoint positif de l’ère de la pandémie – la demande antérieure d'aliments préparés dans les restaurants à service complet était plutôt canalisée vers les épiciers, qui ont depuis soutenu une partie de ce trafic piétonnier élevé. À cet effet, ils ont enregistré les plus faibles baisses brutes d’occupation dans tous les sous-types de 2019 à 2021.

À partir de 2015 (coïncidant avec la croissance des détaillants en ligne), les centres de quartier comptant deux magasins phares ou plus ont commencé à connaître une baisse constante de leur taux d'occupation. De même, les centres commerciaux, caractérisés par leurs nombreux détaillants "big box", ont également connu une baisse de leur taux d'occupation entre 2015 et fin 2021. Tous deux ont été des points chauds pour l'offre en croissance rapide des détaillants discount, les centres commerciaux étant le seul sous-type à avoir le taux d’occupation a dépassé les niveaux immédiats d’avant la pandémie. Dans tous les types de propriétés, le taux d’occupation reste bien au-dessus des creux de la GFC et de la pandémie, convergeant désormais juste en dessous de 92 %.

Récupérer la boîte

Une vague post-pandémique de faillites de commerces de détail a certainement eu des conséquences néfastes à court terme sur les propriétaires institutionnels de propriétés commerciales, comme en témoigne la baisse temporaire du taux d’occupation. Pourtant, ce n’était pas entièrement une mauvaise nouvelle ; l'effondrement de certains locataires majeurs tels que Bed Bath and Beyond a fourni une opportunité unique dans une génération de récupérer des boîtes désirables en plus des avantages.

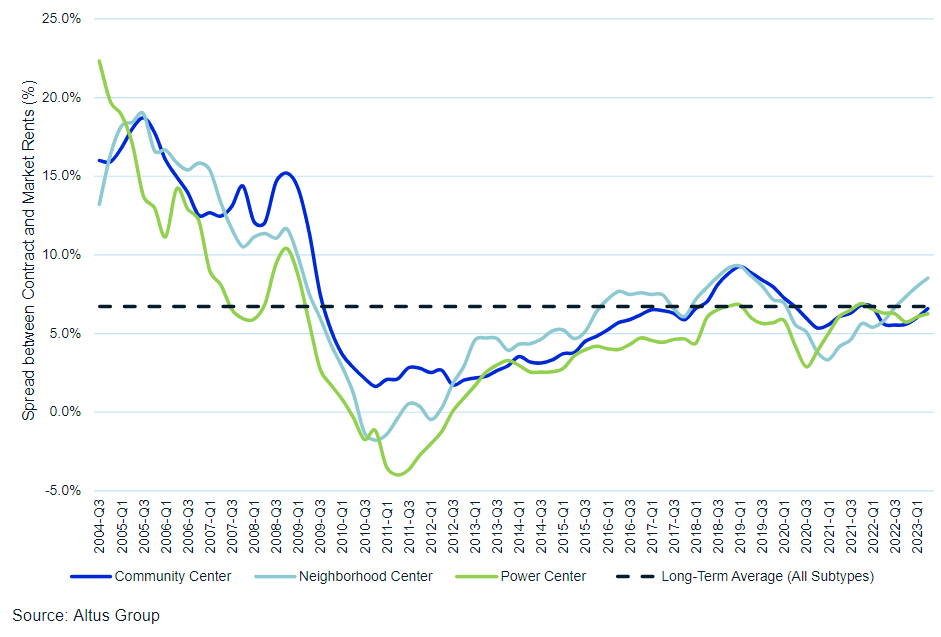

Figure 4 - Écart entre les loyers du marché et les loyers contractuels en place selon les sous-types d'immeubles commerciaux

Au lieu d’être liés aux détaillants par des baux à long terme avec des augmentations annuelles minimes de loyer, les propriétaires ont rapidement réutilisé leurs espaces. Ils ont attiré une nouvelle génération de locataires : des détaillants discount, des marques qui opéraient auparavant uniquement via des canaux de vente directe au consommateur et des entreprises axées sur les offres expérientielles. Les écarts entre les loyers du marché et les loyers contractuels en place s'améliorent et ont approché ou dépassé la moyenne à long terme pour tous les sous-types de propriétés.

Regarder vers l'avant

Après des années de gros titres et d’appels à une « apocalypse du commerce de détail » provoquée par le passage majeur des achats en personne dans les magasins physiques aux achats en ligne et aux canaux de commerce électronique de plus en plus importants, la récente bonne performance des propriétés de vente au détail démontre que bon nombre de ces appels à la « fin est proche » étaient probablement exagérés. Si le secteur a certainement connu son lot de changements douloureux au cours des dernières décennies (faillites de détaillants, fluctuations des performances d’exploitation et d’investissement, digestion de l’offre excédentaire), il a également fait preuve d’une capacité d’adaptation collective. L’important rééquilibrage que le secteur a connu au cours des deux dernières décennies et la reprise plus récente devraient contribuer à changer le discours général sur le commerce de détail ou, à tout le moins, à éliminer les appels apocalyptiques éculés.

Auteur

Cole Perry

Directrice adjointe de la recherche

Auteur

Cole Perry

Directrice adjointe de la recherche

Ressources

Dernières informations

avr. 3, 2025

EP56 - Tendances des transactions immobilières immobilières américaines – T4 2024

avr. 2, 2025

Investissements et transactions dans l'immobilier commercial aux États-Unis

avr. 3, 2025

EP56 - Tendances des transactions immobilières immobilières américaines – T4 2024

avr. 2, 2025

Investissements et transactions dans l'immobilier commercial aux États-Unis

mars 27, 2025

EP55 - Mises à jour des tarifs, résilience du commerce de détail et pipelines de logements