Points saillants

Groupe Altus Résultats du premier trimestre de l'enquête sur les conditions et le sentiment du secteur CRE a montré une variation nette négative de 31 % du sentiment en termes d'attentes en matière de performance des propriétés multifamiliales par rapport au trimestre dernier.

Bien que les propriétés multifamiliales soient confrontées à plusieurs vents contraires, notamment une hausse des dépenses de construction et d'exploitation, une forte augmentation de l'offre neuve, une hausse des coûts d'emprunt et, dans certains cas, une baisse des taux de location, l'impact le plus important pourrait se limiter à une petite partie du marché global.

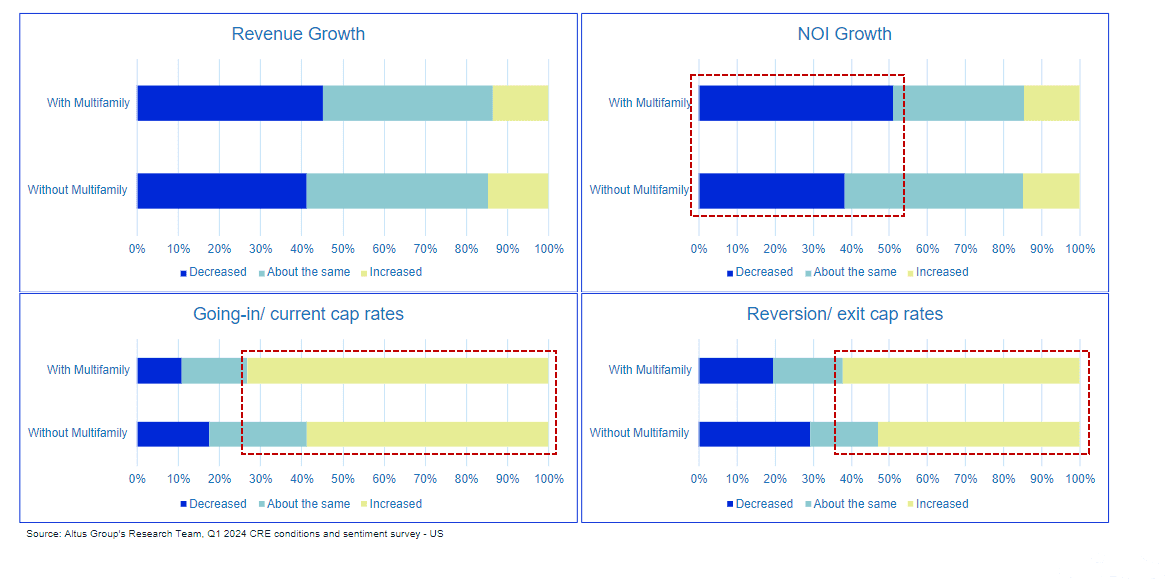

Environ 40 % des entreprises ayant au moins une certaine exposition au multifamilial dans leurs portefeuilles s'attendent à une diminution de la croissance du bénéfice net d'exploitation (NOI) au cours des 12 prochains mois ; 30 % de ces mêmes entreprises prévoient une augmentation des taux de capitalisation, contre un peu moins de 15 % des entreprises non exposées à cette partie du marché.

Sentiment aigri

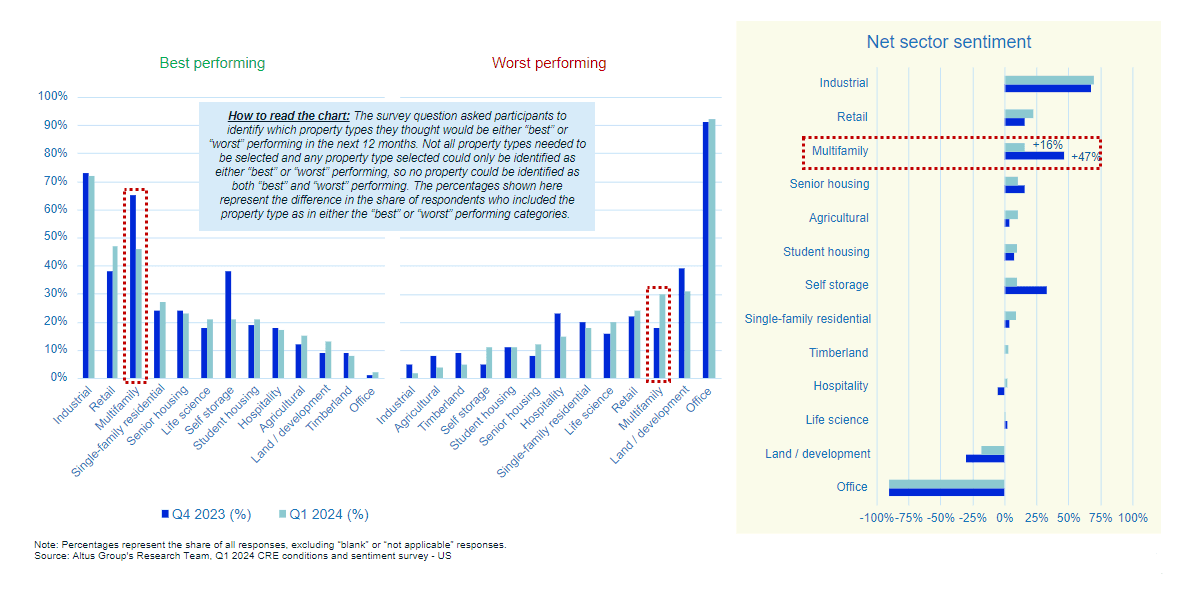

Alors que les immeubles de bureaux constituent la plus grande préoccupation dans le secteur de l’immobilier commercial depuis que la pandémie a accéléré le passage au travail à distance, on a désormais le sentiment de plus en plus que le secteur multifamilial pourrait être le prochain. Résultats du premier trimestre aux États-Unis du Groupe Altus pour le Enquête sur les conditions et le sentiment du secteur de la CRE a montré une baisse négative de 31 points de pourcentage du sentiment à l'égard du secteur multifamilial par rapport au trimestre précédent.

Les gros titres récents reflètent le changement d'humeur dans le secteur multifamilial, avec des articles mettant en garde contre la faiblesse du secteur en raison de la hausse des coûts de construction et d'exploitation, d'une vague de nouvelle offre et de la hausse des coûts d'emprunt. D'autres gros titres ont mis l'accent sur la forte augmentation de Prêts CLO en difficulté. En apparence, l’avenir semble sombre pour les logements multifamiliaux, mais les perspectives pour 2024 pourraient ne pas être aussi noires et blanches. Contrairement aux bureaux, les immeubles multifamiliaux ne sont pas confrontés à des problèmes structurels de demande, le marché immobilier américain étant historiquement sous-approvisionné. Même si les taux hypothécaires élevés reculent par rapport à leurs récents sommets, les ventes de maisons neuves et existantes continuent de baisser et les prix restent élevés, ce qui maintient de nombreux acheteurs potentiels sur le marché locatif.

De nombreux pans du marché multifamilial ralentissent, ce qui pourrait signaler une normalisation après une période de croissance des loyers à deux chiffres en 2021 et 2022. Certains de ces changements pourraient être le résultat de changements plus larges dans les habitudes des consommateurs et dans l’économie. Bien que le consommateur américain soit globalement en bonne santé avec un faible taux de chômage, la pratique du changement d'emploi, qui a alimenté une croissance significative des salaires ces dernières années, a ralenti. Cela crée un vent contraire pour les propriétés multifamiliales : les travailleurs décident de rester sur place et retardent probablement leurs décisions en matière de logement.

Figure 1 – Attentes de performance des types de propriétés au cours des 12 prochains mois

Des vents contraires de plus en plus forts

Même si la majorité du secteur multifamilial reste sur des bases solides, il ne faut pas ignorer quelques difficultés dans cette partie du marché – qui pourraient se traduire par des milliers d’unités. Selon les données d’Altus, les immeubles multifamiliaux restent l’un des types de propriétés les plus importants au sein de la CRE : 18 % du nombre total de propriétés et de la superficie en pieds carrés de l’industrie, et 27 % de la valeur totale en dollars investie. Toute perturbation pourrait avoir d’énormes conséquences.

Le secteur est actuellement confronté à de nombreux vents contraires : la construction de logements collectifs et les coûts d’exploitation ont recommencé à s’accélérer, et la hausse des primes d’assurance a été un autre point sensible, en particulier dans les métros côtiers à forte croissance.

Ces facteurs contribuent en fin de compte à une diminution des attentes en matière de croissance du bénéfice net d’exploitation (NOI) au sein des portefeuilles comprenant des propriétés multifamiliales. Près de la moitié des répondants américains à l'enquête sur les conditions et les sentiments du secteur immobilier américain du premier trimestre, ayant des logements multifamiliaux dans leurs portefeuilles, ont revu à la baisse leurs attentes en matière de croissance du NOI par rapport à il y a 12 mois, tandis qu'un peu moins de 40 % des entreprises sans exposition ont déclaré la même chose. De plus, plus de 70 % des personnes interrogées possédant des propriétés multifamiliales dans leur portefeuille ont des attentes accrues en matière de taux de capitalisation ; moins de 60 % des personnes qui n’ont pas d’exposition multifamiliale ont dit la même chose.

Figure 2 – Modifications des attentes par rapport à il y a 12 mois

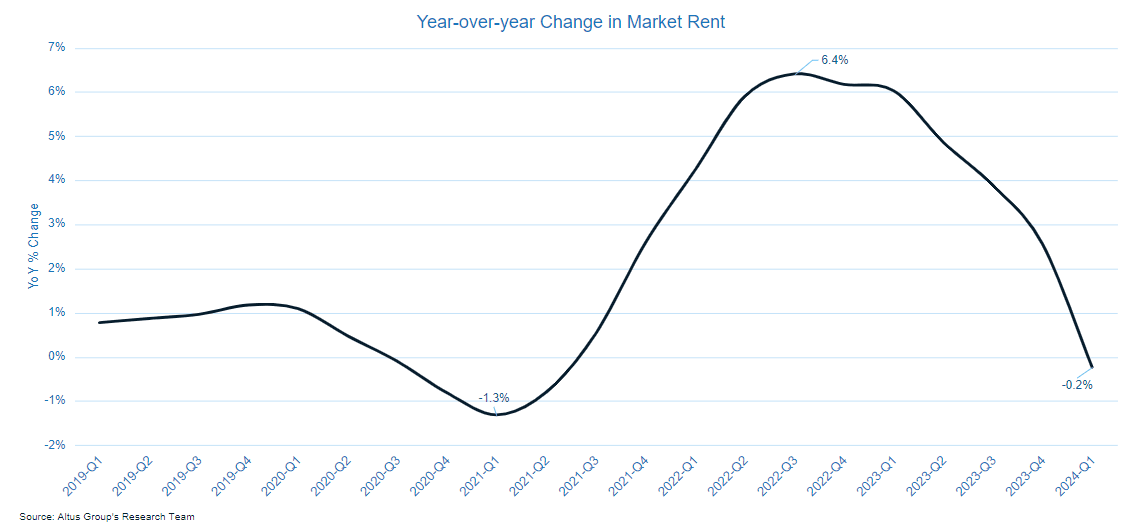

La hausse des coûts n’est qu’un des obstacles auxquels sont confrontées les propriétés multifamiliales. Un autre problème est la construction rapide de nouveaux logements au cours des dernières années, ce qui a eu un effet modérateur sur les taux de location. Après avoir connu une croissance saine entre 2021 et début 2023, les loyers sur de nombreux marchés – comme à Austin – ont commencé à baisser alors que les propriétaires existants sont en concurrence avec une attaque de nouvelle offre. Cela pourrait fausser le tableau national, dans la mesure où les marchés de la ceinture solaire sont à l’origine d’une grande partie du déclin observé.

Graphique 3 – La croissance des loyers est désormais une préoccupation

Regarder vers l'avant

Jusqu'à 40 % des entreprises ayant au moins une certaine exposition au multifamilial dans leurs portefeuilles s'attendent à une diminution de la croissance du NOI au cours des 12 prochains mois. En revanche, seul un quart des personnes non exposées au multifamilial se préparent à un recul similaire. Les attentes en matière de taux de capitalisation parmi ces entreprises sont similaires. Même si les taux de capitalisation des immeubles multifamiliaux semblent déjà augmenter plus rapidement que ceux des autres segments du marché, le sentiment négatif deviendra plus prononcé au cours des 12 prochains mois. Sur un an, plus de 30 % des portefeuilles multifamiliaux s’attendent à une augmentation des taux de capitalisation, contre un peu moins de 15 % des entreprises non exposées à cette partie du marché.

Contrairement aux bureaux, la plupart des immeubles multifamiliaux auront probablement plus de facilité à être refinancés, en particulier les propriétés dont les propriétaires institutionnels entretiennent des relations solides avec leurs prêteurs. Mais ce ne sera pas le cas de tous les propriétaires de cette catégorie.

Les propriétés multifamiliales nouvellement construites avec de faibles taux de capitalisation souscrits risquent de ne pas couvrir leurs dettes à l’échéance. En retour, cela pourrait créer de futures opportunités pour les acheteurs de propriétés en difficulté. Les taux d’intérêt contribueront à la baisse des coûts d’emprunt, mais il faudra probablement plus que les quelques baisses de taux attendues par la Réserve fédérale américaine cette année pour avoir un impact significatif sur le marché multifamilial. Même si des baisses de taux pourraient déclencher une certaine action dans le secteur, nous pourrions ne pas assister à de grands mouvements dans cette catégorie avant 2025.

Vous souhaitez être informé de nos nouveaux contenus, articles et événements CRE pertinents ?

Auteur

Cole Perry

Directrice adjointe de la recherche

Auteur

Cole Perry

Directrice adjointe de la recherche

Ressources

Dernières informations

avr. 17, 2025

EP58 - De la volatilité à l'opportunité - Justin Pinckney d'AEW sur le paysage de la dette immobilière

avr. 10, 2025

EP57 – Favoriser le succès de l'immobilier commercial grâce aux ancrages communautaires

avr. 17, 2025

EP58 - De la volatilité à l'opportunité - Justin Pinckney d'AEW sur le paysage de la dette immobilière

avr. 10, 2025

EP57 – Favoriser le succès de l'immobilier commercial grâce aux ancrages communautaires

avr. 10, 2025

Analyse des transactions immobilières commerciales aux États-Unis – T4 2024

avr. 8, 2025

Ce que disent les plus grands noms de la technologie, des médias et du commerce de détail sur l'avenir du commerce

avr. 3, 2025