Points saillants

Les espoirs d’un retour rapide à des niveaux plus élevés d’activité de transactions immobilières commerciales (CRE) ne se sont pas concrétisés au premier trimestre 2024, probablement en raison de conditions de marché toujours difficiles.

L’activité globale des transactions CRE jusqu’au premier trimestre 2024 est restée modérée, en baisse de plus de 20 % par rapport aux niveaux de 2023.

Malgré cela, l’appétit pour la CRE reste élevé, ce qui suggère qu’un rebond de l’activité de transaction à la fin de 2024 pourrait être plus probable.

Pour la dernière mise à jour sur l'analyse des transactions immobilières immobilières américaines, cliquez sur ici

Les espoirs d'une baisse précoce des taux s'estompent, mais l'intérêt pour l'immobilier commercial reste élevé

2024 a commencé avec de grands espoirs de taux d’intérêt plus bas et d’un coût du capital et de rendements globalement plus attractifs. Cependant, au cours du premier trimestre, ces espoirs se sont estompés, car les attentes de baisse des taux d'intérêt par la Réserve fédérale (Fed) ont été réduites et repoussées dans le calendrier. Immobilier commercial (CRE) les valeurs des actifs s'adaptent encore à l'environnement de taux plus élevés, en particulier sur les marchés privés où l'effet de la réévaluation des prix ne s'est pas encore pleinement fait sentir. L'environnement de taux élevés sur une longue période, associé à des marges bénéficiaires de plus en plus sous pression dans de nombreux secteurs immobiliers, pourrait contribuer à la poursuite des dévaluations des actifs. Pourtant, l'appétit pour l'immobilier commercial reste élevé chez de nombreux répartiteurs de capitaux et investisseurs, avec 25 % prévoient de déployer des capitaux jusqu'en 2024.

Premier trimestre 2024 : l'activité transactionnelle ralentit

Les fondamentaux de l'immobilier et les performances opérationnelles sous-jacentes du secteur immobilier commercial restent intacts et à des niveaux historiquement sains dans l'ensemble. Toutefois, des signes émergents de baisse de la rentabilité dans de nombreux secteurs immobiliers, les propriétaires et les gestionnaires immobiliers s'efforçant de compenser l'inflation des dépenses et de rivaliser avec l'augmentation de l'offre sur certains marchés. L'activité de transaction est restée en forte baisse au cours du premier trimestre 2024 en raison de l'environnement de taux d'intérêt élevés et du manque de disponibilité des capitaux. La lenteur de l'activité de transaction, telle que mesurée par les données techniques du marché immobilier commercial (les moyennes mobiles des tendances des transactions), avait montré des signes d'un plancher potentiel à la mi-2023, mais ces signes de soutien se sont estompés au premier trimestre 2024. Le secteur immobilier commercial reste un sujet de préoccupation et de critique de la part des investisseurs (par exemple, de nombreux vendeurs à découvert ciblant les entreprises du secteur) et des régulateurs. Cependant, un certain nombre de transactions de portefeuille et d'entreprises importantes au cours du premier trimestre suggèrent que certains investisseurs pensent que le plancher de la valorisation a été atteint.

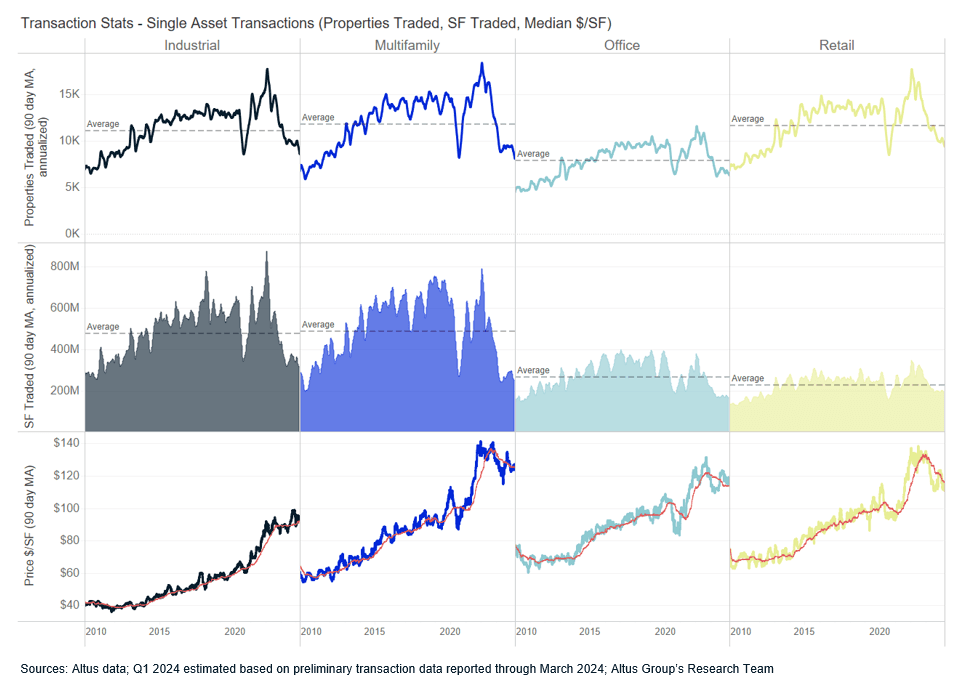

Figure 1 – L’activité du marché privé de l’immobilier d’entreprise aux États-Unis continue de décliner

Le volume des transactions immobilières américaines a continué de baisser au premier trimestre 2024. Le volume cumulé des transactions au cours du premier trimestre 2024 a atteint le niveau de volume (en dollars) le plus bas depuis 2013. L'activité d'investissement, mesurée par les transactions d'actifs uniques non en difficulté, sur tous les types de biens, à l'exception des biens commerciaux généraux (le plus petit des secteurs), a diminué de manière significative par rapport aux dernières années et aux moyennes historiques.

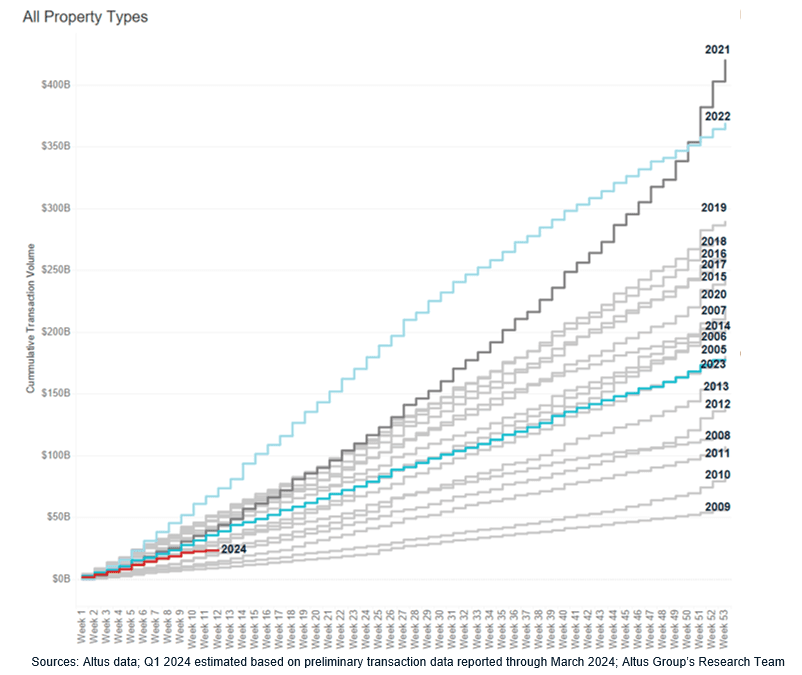

Figure 2 – Un démarrage lent du rythme des transactions en 2024

L’activité de transaction sur un seul actif continue de diminuer

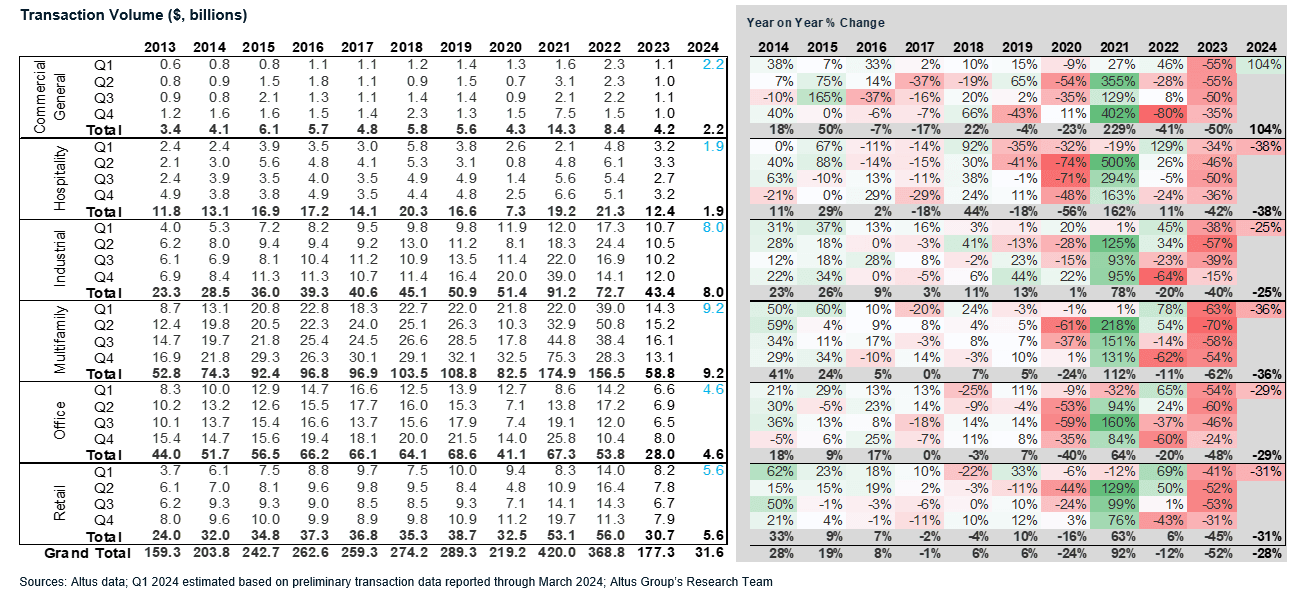

Au cours du premier trimestre 2024, le volume cumulé des transactions CRE a poursuivi sa baisse par rapport aux sommets de 2021 et 2022. Les 31,6 milliards de dollars négociés sur les principaux types de propriétés jusqu'au premier trimestre 2024 étaient en baisse de 28 % par rapport à l'année précédente (premier trimestre 2024 par rapport au premier trimestre 2023). Le volume global des transactions au premier trimestre 2024 a marqué le niveau d'activité le plus lent depuis début 2013, et 0,7 % de moins que le nadir de la pandémie au deuxième trimestre 2020. Sur une base trimestrielle, les volumes de transactions au premier trimestre 2024 ont diminué de 30 %. Alors que tous les types de propriétés ont connu un début d'année lent, le secteur commercial général a connu une augmentation particulièrement importante, tirée par quelques grandes propriétés, tandis que les principaux secteurs ont connu des baisses comprises entre 25 et 38 %.

Figure 3 - Activité d'investissement trimestrielle ($ volume)

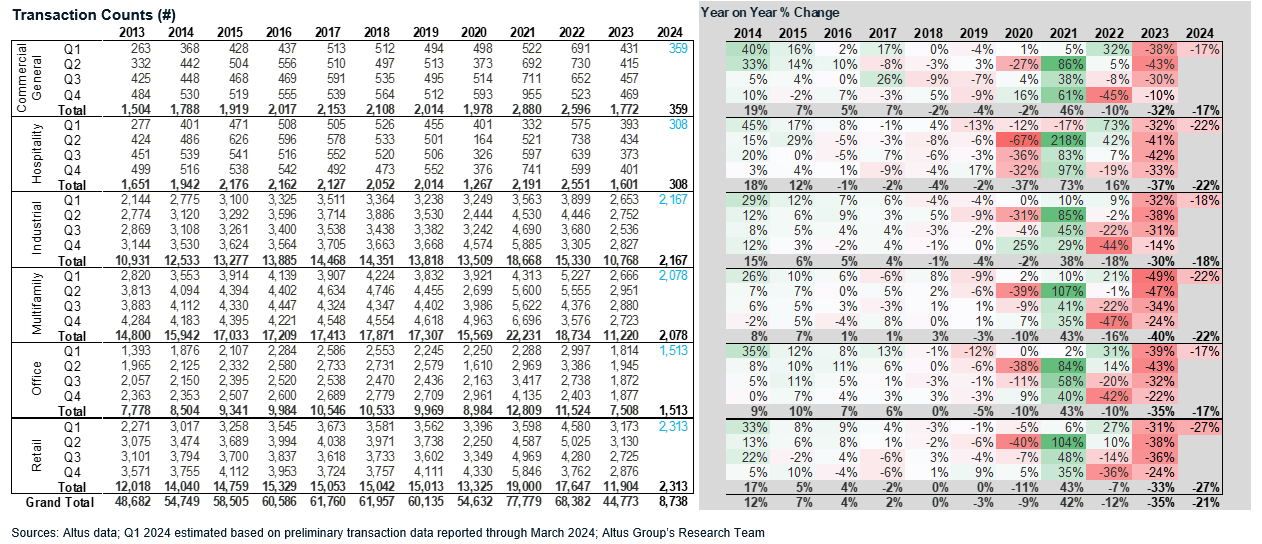

Le nombre de transactions sur un seul actif réalisées au cours du premier trimestre 2024 a également diminué de manière significative par rapport à la même période un an plus tôt. Les 8 738 propriétés négociées au cours du premier trimestre 2024 étaient 21 % inférieures à celles du premier trimestre 2023, 8,4 % inférieures au creux pandémique du deuxième trimestre 2020 et près de 41 % inférieures à la tendance historique à long terme (14 910) établie entre les années 2005-2023.

Figure 4 - Activité d'investissement trimestrielle (nombre d'échanges)

Conclusion

Au premier trimestre 2024, les transactions CRE dans tous les secteurs immobiliers ont diminué entre 17 % (commercial général) et 27 % (commerce de détail), sur une base annuelle. Une baisse des transactions d'une ampleur similaire a été constatée dans tous les secteurs immobiliers si l'on examine les données d'un trimestre à l'autre. En ce qui concerne la composition des transactions au premier trimestre, la plupart des secteurs immobiliers se situaient dans leur composition historique à long terme de +/- 1 point de pourcentage, à l'exception des immeubles multifamiliaux, qui représentaient 24 % de toutes les propriétés négociées, en baisse de 4 %. points par rapport aux 28 % historiques de toutes les transactions du secteur (sur la base de données entre 2005 et 2023).

Auteur

Omar Eltorai

Directeur de la recherche

Auteur

Omar Eltorai

Directeur de la recherche

Ressources

Dernières informations

avr. 17, 2025

EP58 - De la volatilité à l'opportunité - Justin Pinckney d'AEW sur le paysage de la dette immobilière

avr. 10, 2025

EP57 – Favoriser le succès de l'immobilier commercial grâce aux ancrages communautaires

avr. 17, 2025

EP58 - De la volatilité à l'opportunité - Justin Pinckney d'AEW sur le paysage de la dette immobilière

avr. 10, 2025

EP57 – Favoriser le succès de l'immobilier commercial grâce aux ancrages communautaires

avr. 10, 2025

Analyse des transactions immobilières commerciales aux États-Unis – T4 2024

avr. 8, 2025

Ce que disent les plus grands noms de la technologie, des médias et du commerce de détail sur l'avenir du commerce

avr. 3, 2025