Le secteur multifamilial américain se redresse rapidement alors que le sentiment s'affaiblit pour les autres secteurs de l'immobilier commercial

La demande constante de logements locatifs et les défis du marché des maisons unifamiliales contribuent à des attentes positives quant à la performance à court terme du secteur multifamilial.

Principaux points saillants

La demande constante de logements locatifs et les défis du marché des maisons unifamiliales sont des facteurs clés contribuant aux attentes positives concernant la performance à court terme du secteur multifamilial

Les stocks limités et les coûts plus élevés ont entraîné des ventes de maisons unifamiliales presque à des niveaux record

Bien que les loyers des appartements aient ralenti sur de nombreux marchés, le rythme des baisses d'une année sur l'autre ralentit

Le rebond du sentiment à l'égard du multifamilial va à l'encontre des tendances observées dans d'autres secteurs immobiliers, où le sentiment a baissé ou est resté relativement stable

Il faudra plus de temps pour que le regain de confiance envers le secteur multifamilial se traduise par un volume de transactions plus élevé

Les attentes augmentent pour une amélioration des performances du secteur multifamilial au cours des 12 prochains mois

Les nuages d’orage qui s’amoncelaient sur le secteur multifamilial, alimentés par les inquiétudes concernant l’offre excédentaire, semblent se dissiper rapidement. Cette résilience témoigne de la pénurie de logements en général, ainsi que des défis qui existent sur le marché des maisons individuelles. Le double facteur des taux hypothécaires élevés et des prix élevés des logements a contribué à soutenir le sentiment du marché multifamilial.

Les derniers résultats du Groupe Altus Enquête sur les conditions et le sentiment du secteur immobilier commercial aux États-Unis au troisième trimestre (ICSS) montre un changement radical de sentiment, le secteur multifamilial revenant en tête en tant que secteur dont la plupart s'attendaient à ce qu'il soit le « plus performant » au cours des 12 prochains mois. Ce rebond fait suite à un recul du sentiment pour le secteur multifamilial au cours des deux enquêtes trimestrielles précédentes.

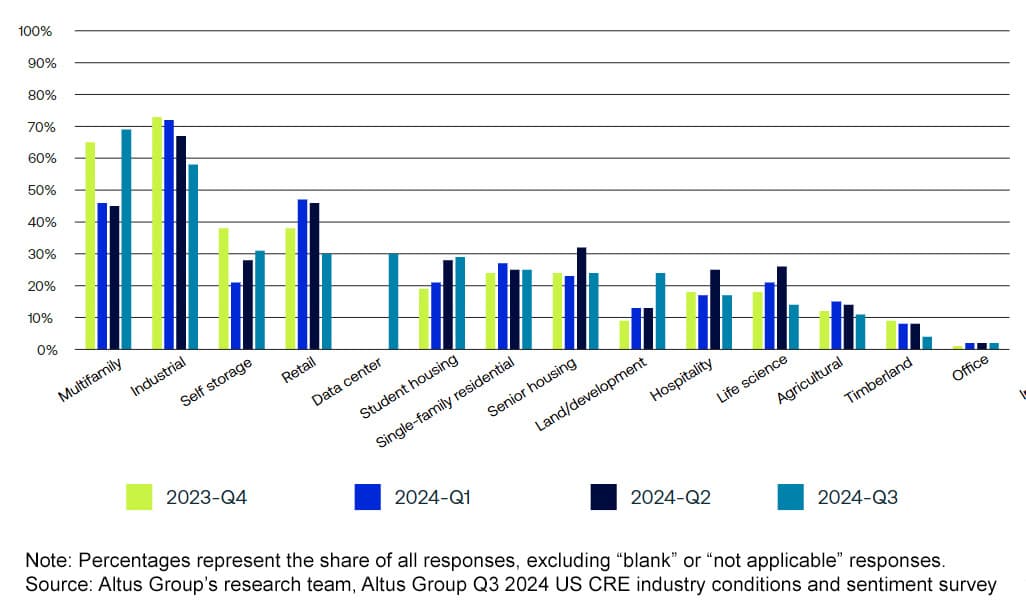

Figure 1 - Classez les types de propriétés qui, selon vous, seront les plus performantes au cours des 12 prochains mois

Plus précisément, 69 % des répondants à l’enquête ont estimé que le secteur multifamilial était sur le point de surperformer, ce qui représente une augmentation marquée par rapport aux enquêtes du deuxième et du premier trimestre, où moins de la moitié des répondants prévoyaient que le secteur multifamilial serait parmi les secteurs les plus performants. Cet optimisme accru contraste également avec la baisse des perspectives pour d’autres secteurs, notamment l’industrie, le commerce de détail, l’hôtellerie, les résidences pour personnes âgées et les sciences de la vie. Les opinions selon lesquelles le secteur des bureaux est de loin le « secteur le moins performant » sont restées les mêmes au cours des quatre dernières enquêtes.

Alors que certains autres secteurs voient leurs opinions et leurs attentes baisser, les attentes concernant les performances du secteur multifamilial ont considérablement augmenté au troisième trimestre, dépassant même leur niveau du quatrième trimestre 2023 (64 %). Certains des principaux facteurs à l'origine de ce rebond sont la demande constante de logements locatifs, les défis du marché de l'achat de maisons unifamiliales et la résilience relative du secteur multifamilial par rapport aux autres types de biens immobiliers commerciaux.

Enquête sur les conditions et le sentiment du secteur immobilier commercial aux États-Unis

Obtenez un aperçu du sentiment du marché, des conditions, des mesures et des problèmes affectant le secteur de l'immobilier commercial aux États-Unis sur la base de notre enquête du quatrième trimestre 2024.

Surmonter les défis d’approvisionnement

L’un des principaux facteurs qui pèsent sur les perspectives de performance du secteur multifamilial au cours des derniers mois a été la forte augmentation du nombre de nouveaux logements achevés. Le nombre de logements achevés a dépassé les 500 000 unités par an en 2023 et a largement dépassé ce taux annuel pendant la majeure partie de 2024, soit près du double du rythme de construction de nouvelles unités il y a dix ans.

Figure 2 – Achèvement de logements multifamiliaux – En construction vs. terminés

Les propriétaires craignaient que leur environnement d'exploitation soit plus difficile, avec une croissance plus lente des loyers, des concessions plus nombreuses et une baisse des taux d'occupation qui réduirait le résultat net d'exploitation (RNE). Bien que les loyers aient ralenti sur de nombreux marchés, le rythme des baisses d'une année sur l'autre ralentit. En outre, les taux d'occupation nationaux se sont relativement bien maintenus, la moyenne nationale continuant de se situer à près de 94 %, le niveau le plus élevé depuis le deuxième trimestre de 2022, selon le NCREIF.

Les difficultés n’ont pas été aussi généralisées que certains l’avaient anticipé, la hausse de l’offre étant limitée à certains marchés de la Sun Belt. Des villes comme Phoenix, Atlanta, Dallas, Austin et Nashville font partie de celles qui ont connu les plus fortes augmentations des stocks, tandis que l’offre nouvelle est bien moins importante dans le Nord-Est, le Midwest et l’Ouest.

Forts vents arrière

Le secteur immobilier multifamilial bénéficie d'obstacles majeurs à l'accession à la propriété, comme un stock limité et des coûts plus élevés, qui ont entraîné des ventes de maisons individuelles presque à un niveau historiquement bas. Selon la National Association of REALTORS (NAR), les ventes de maisons en attente sont à leur plus bas niveau depuis la grande crise financière. Les ventes de maisons existantes en août ont chuté de 4,2 % par rapport à l'année précédente, pour atteindre un taux annuel corrigé des variations saisonnières de 3,86 millions.

Figure 3 – Ventes de maisons neuves et existantes par rapport aux taux hypothécaires fixes de 15 et 30 ans

Les acheteurs sont confrontés à la fois à des taux hypothécaires élevés et à des prix de l’immobilier élevés. Malgré la baisse de taux de 50 points de base décidée par la Fed en septembre, les taux hypothécaires restent élevés, le taux hypothécaire fixe moyen sur 30 ans étant toujours supérieur à 6 %. Dans le même temps, les prix moyens des logements ont continué d’augmenter, même dans un contexte de taux plus élevés. Les défis auxquels sont confrontés les acheteurs de logements, en particulier les primo-accédants, ont conduit les gens à rester plus longtemps sur le marché locatif.

Une partie de l’impasse sur le marché des maisons individuelles provient également de la «effet de verrouillage« Les propriétaires actuels ne veulent pas vendre et échangent leur taux bas actuel, qui dans de nombreux cas est inférieur à 4 %, contre un taux plus élevé. La construction de logements neufs est également plus limitée en raison de la hausse des coûts de construction et des perturbations de la chaîne d’approvisionnement. La hausse des taux d’intérêt a créé un marché du financement difficile pour les promoteurs, ce qui ralentit l’offre de logements neufs en construction.

La baisse du sentiment pèse sur les autres secteurs de l'immobilier commercial

Le rebond du sentiment à l'égard du secteur multifamilial va à l'encontre des tendances observées dans d'autres secteurs immobiliers, où le sentiment a baissé ou est resté relativement stable.

Les bureaux continuent de faire face à des défis évidents liés au changement radical vers des modèles de travail à distance et hybrides qui réduisent la demande d'espaces de bureaux. Les entreprises qui continuent de réduire la taille de leurs bureaux contribuent à une augmentation des postes vacants et à un marché bifurqué où les espaces de bureaux bien situés et très bien équipés surpassent les espaces de classe B plus standardisés.

Le secteur de la vente au détail continue de lutter contre le passage au commerce électronique et la diminution du trafic piétonnier dans les centres commerciaux traditionnels. Bien que l'espace soit restreint dans les centres commerciaux de première nécessité bien situés en raison du manque de nouvelles constructions, les centres commerciaux traditionnels continuent de lutter pour rester pertinents et élargir leur attrait avec un mélange d'utilisations différentes.

Le secteur de l'hôtellerie et de la restauration est confronté à une reprise inégale et à une hausse des coûts d'exploitation. Les voyages d'affaires, en particulier, restent faibles, ce qui ralentit la reprise complète des hôtels et des espaces de congrès. Dans certains cas, les gens combinent voyages d'affaires et de loisirs en un seul voyage, ce qui contribue à une baisse de la demande globale. La vigueur du dollar encourage également les voyages internationaux, les Américains choisissant de voyager à l'étranger plutôt que dans leur pays.

Les industriels qui ont bénéficié de la forte demande du commerce électronique voient aujourd'hui une partie de cette demande démesurée diminuer, alors que le marché doit faire face aux conséquences d'un boom de la construction. Les attentes s'ajustent en raison d'un flot de développements spéculatifs qui arrivent désormais en ligne.

Aller de l'avant : Principaux facteurs de performance continue du secteur multifamilial

Le changement de sentiment renforce un fait simple : la demande de logements est inélastique. Les gens ont besoin d’un endroit où vivre et le nombre de ménages américains continue d’augmenter. Malgré les fluctuations du marché, la demande de logements locatifs est constante, ce qui rend la classe d’actifs résiliente même en période de ralentissement économique. Le secteur multifamilial continue également de bénéficier du passage à un « marché de l’immobilier résidentiel ».locataire par choix« état d'esprit. Les jeunes générations de locataires de la génération Y et de la génération Z en particulier apprécient la flexibilité et l'abordabilité qu'offre la location par rapport à l'accession à la propriété.

Il faudra toutefois du temps pour que le regain de confiance envers le marché multifamilial se traduise par une augmentation du volume des transactions. Les ventes d’appartements sont encore bien inférieures aux niveaux observés sur des marchés de vente plus « normaux ». La moyenne mobile des transactions quotidiennes de propriétés multifamiliales au cours du deuxième trimestre 2024 était de 28, contre plus de 40 avant la pandémie en 2019 et plus de 50 sur le marché des ventes robuste de 2021 (Source : Groupe Altus).

Figure 4 – Activité trimestrielle des transactions multifamiliales aux États-Unis : superficie moyenne quotidienne de biens immobiliers vendus et nombre quotidien moyen de propriétés vendues

Même si l’on s’attend à ce que la Fed continue de baisser ses taux au cours de l’année à venir, l’environnement financier reste difficile. Les taux restent plus élevés que ceux auxquels de nombreux emprunteurs se sont habitués à l’ère du capital très bon marché. Des liquidités sont disponibles via les GSE, les fonds de dette et d’autres sources de capitaux, mais les prêteurs sont plus prudents dans leurs souscriptions et leurs ratios LTV. Si le sentiment des investisseurs multifamiliaux rebondit, il faudra peut-être du temps pour que ce sentiment se traduise par une augmentation de l’activité d’investissement.

Vous souhaitez être informé de nos nouveaux contenus, articles et événements CRE pertinents ?

Auteur

Cole Perry

Directrice adjointe de la recherche

Auteur

Cole Perry

Directrice adjointe de la recherche

Ressources

Dernières informations

mars 27, 2025

EP55 - Mises à jour des tarifs, résilience du commerce de détail et pipelines de logements

mars 27, 2025

EP55 - Mises à jour des tarifs, résilience du commerce de détail et pipelines de logements