Les quatre principaux points à retenir de l'enquête sur les conditions et l'opinion du secteur de l'immobilier d'entreprise au Canada du deuxième trimestre 2024

Points saillants

Groupe Altus publie les résultats de son quatrième volet du Enquête sur la situation et l'opinion du secteur de l'immobilier commercial au Canada (ICSS), une enquête trimestrielle auprès des professionnels de la CRE pour évaluer les perspectives sur les conditions actuelles et futures du secteur.

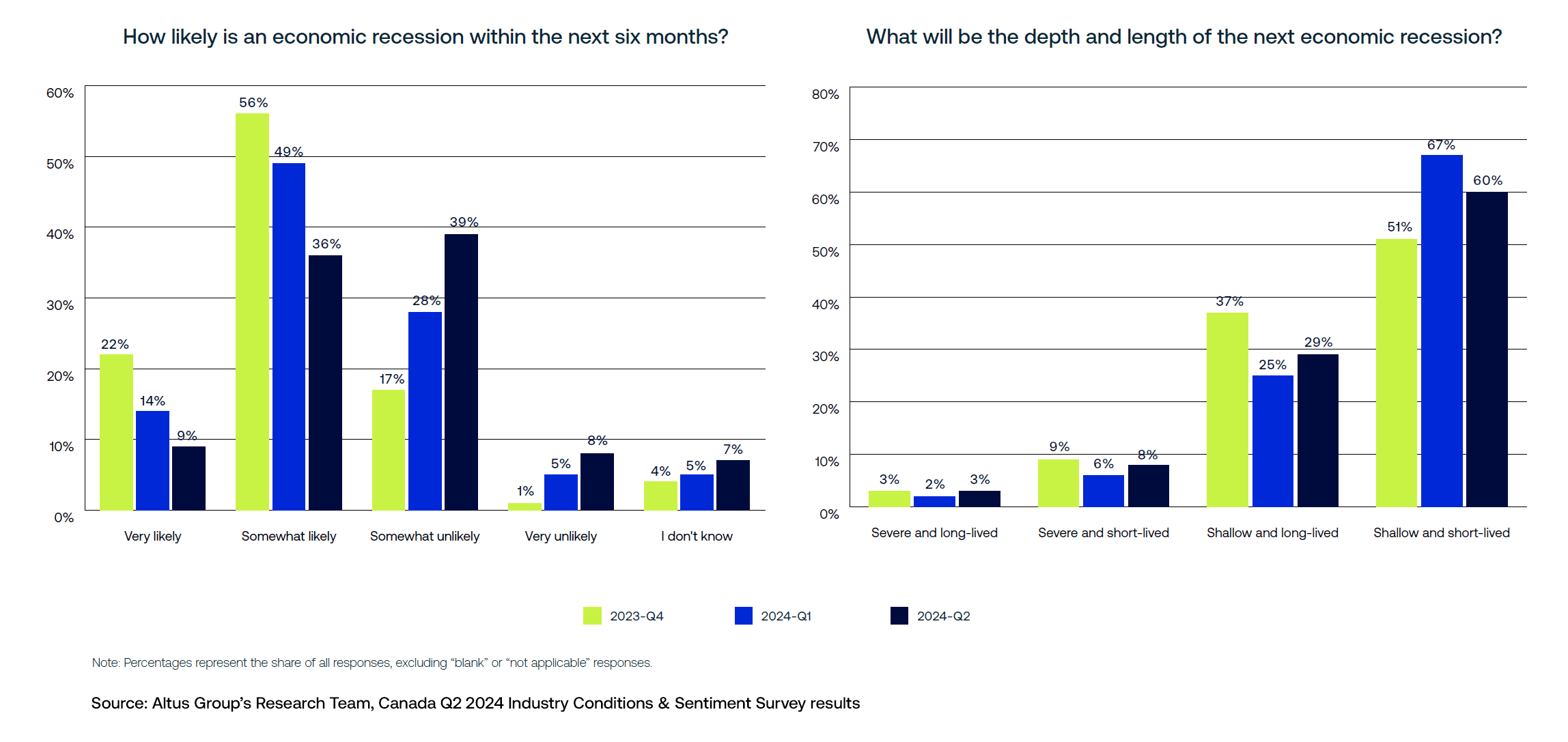

Parmi les stratégies d'investissement, 45 % des personnes interrogées s'attendent à ce qu'une récession soit « très probable » ou « assez probable » au cours des 6 prochains mois. Toutefois, ce chiffre est en baisse par rapport aux 63 % du premier trimestre 2024.

Les préoccupations concernant la disponibilité du capital et du crédit ont pris le pas sur les préoccupations concernant l'inflation, 45 % citant la première comme une question prioritaire au cours des 12 prochains mois.

Le pourcentage citant les coûts de développement/construction (terrain, main-d'œuvre, matériaux) comme question prioritaire au cours des 12 prochains mois a augmenté de 10 points de pourcentage par rapport au 1er trimestre 2024 pour atteindre 56 %.

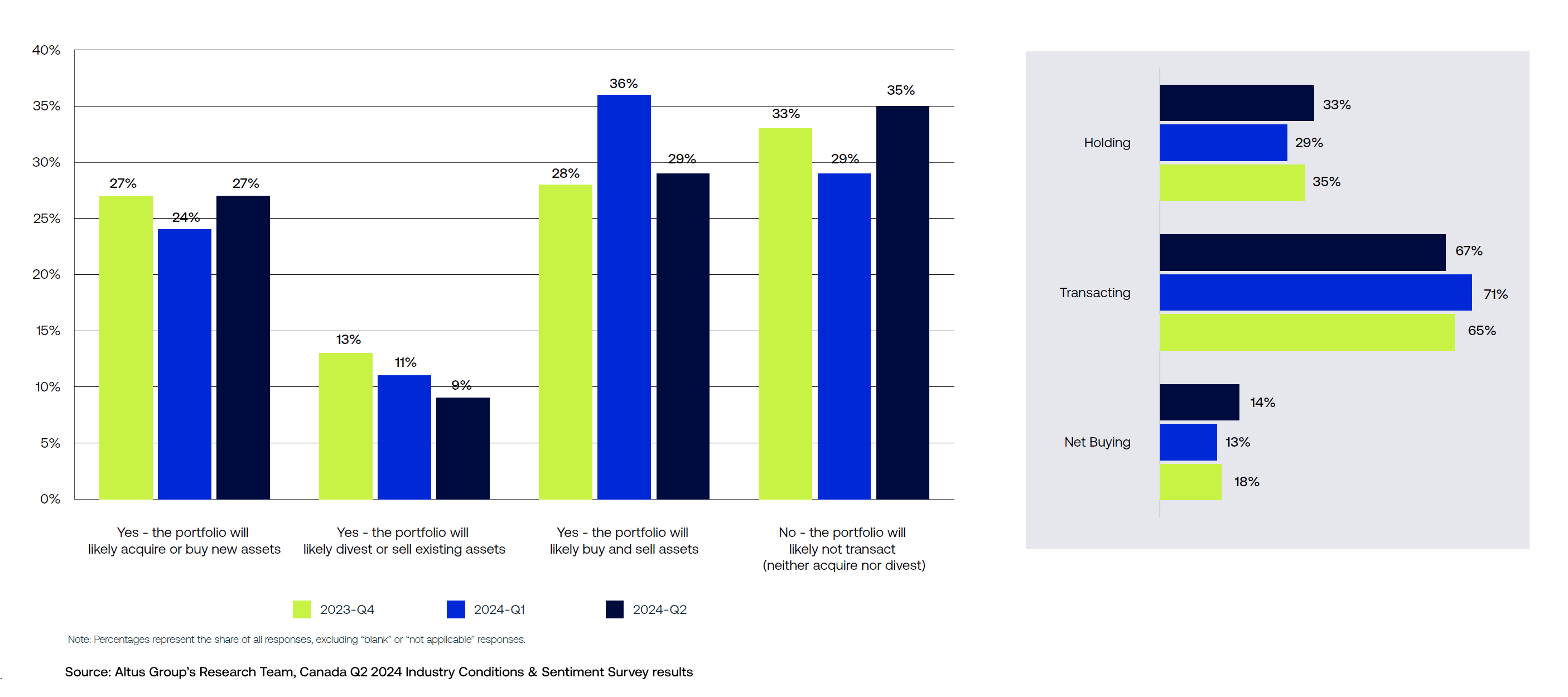

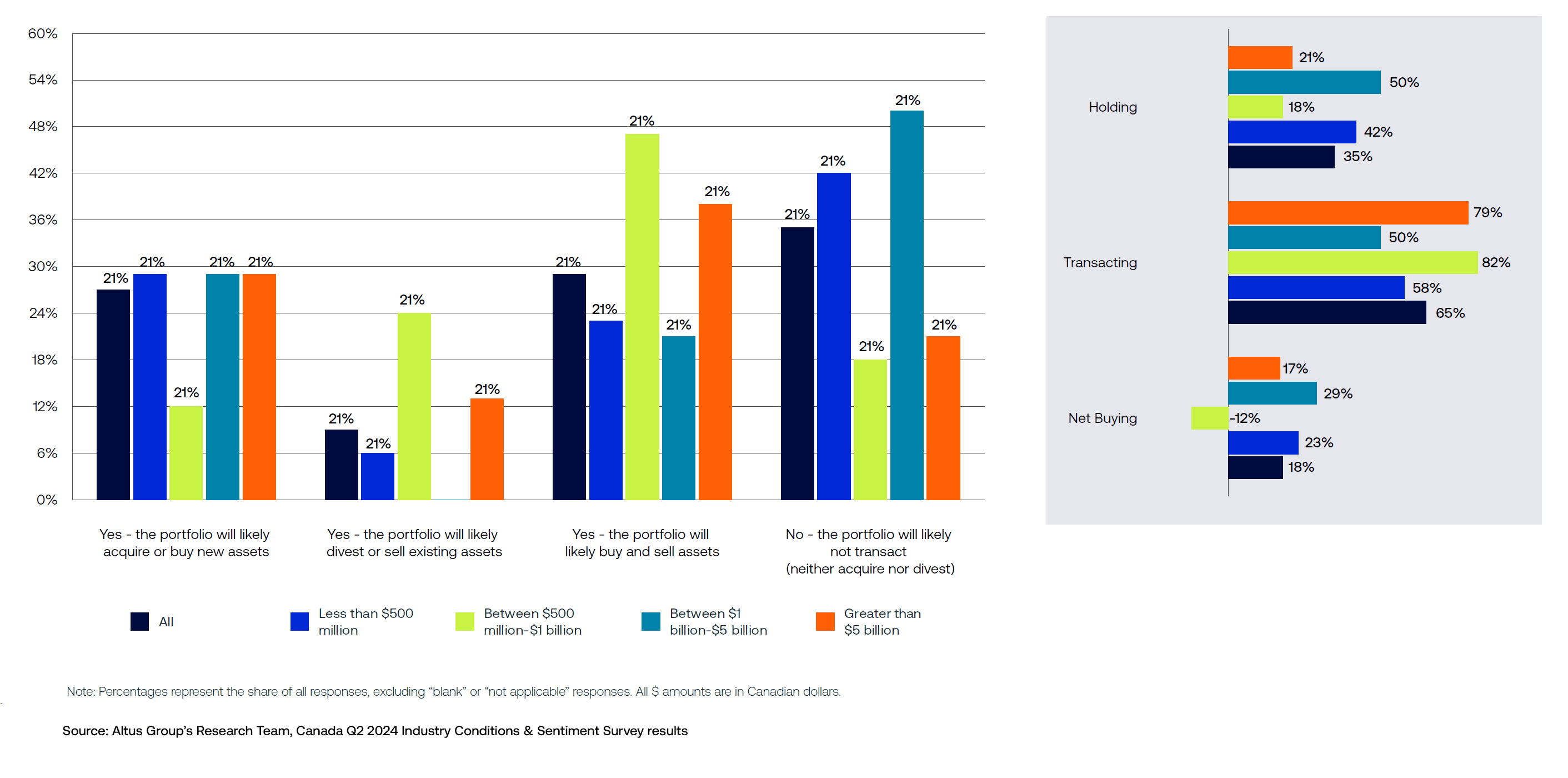

Les intentions d'achat (56 %) au cours des 6 prochains mois dépassent toujours les intentions de vente (38 %), même si celles ayant l'intention de détenir (35 %) ont augmenté de 6 points de pourcentage par rapport au premier trimestre 2024.

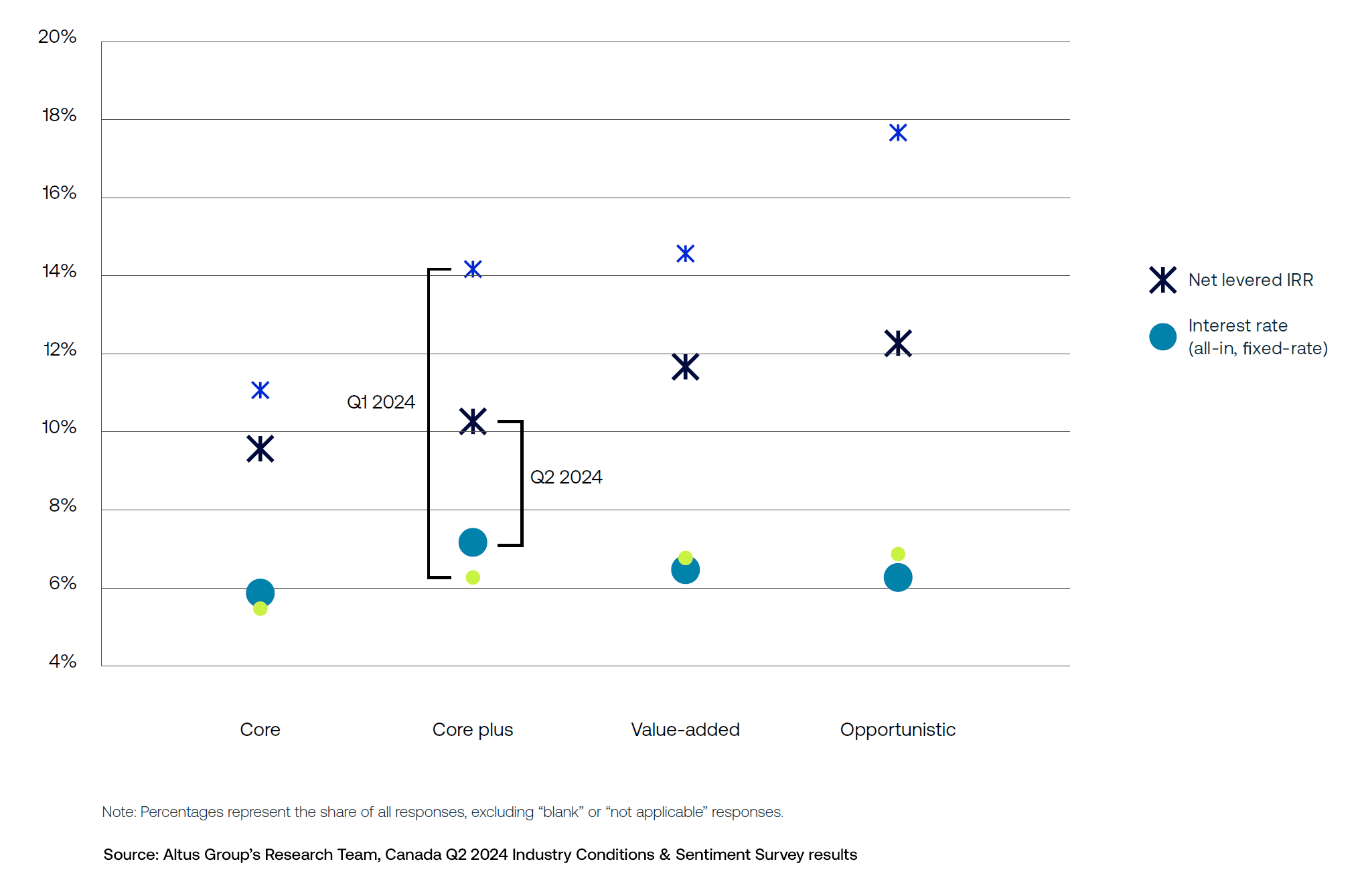

La prévision à 12 mois des répondants concernant le financement tout compris à taux fixe a augmenté pour atteindre 6,0-7,3 %, contre 5,6-7,0 % au premier trimestre 2024, pour toutes les principales stratégies de portefeuille.

Les perspectives du deuxième trimestre 2024 parmi les acteurs de l'immobilier commercial au Canada montrent des baisses significatives d'un trimestre à l'autre des attentes du marché.

Le Groupe Altus a mené sa quatrième enquête trimestrielle consécutive à travers le Canada pour fournir un aperçu du sentiment du marché, des conditions, des mesures et des problèmes affectant le secteur de l'immobilier commercial (CRE).

L'enquête, axée sur les conditions actuelles et les attentes futures, a été menée entre le 25 mars et le 29 avril 2024 et a impliqué 333 répondants représentant au moins 48 entreprises différentes.

Dans cet article, l’équipe de recherche du Groupe Altus partage quelques-uns des enseignements clés des résultats du deuxième trimestre 2024.

Les craintes d’une récession à court terme s’estompent, même si l’incertitude augmente dans les stratégies de base et à valeur ajoutée

Parmi les principales stratégies d'investissement, 45 % des personnes interrogées s'attendent à ce qu'une récession soit probable au cours des 6 prochains mois (soit "très probable", soit "assez probable"). Toutefois, cette attente est en baisse de 17 points de pourcentage (pp) par rapport aux 63 % qui a déclaré la même chose au premier trimestre 2024.

Figure 1 : Sentiment concernant la probabilité d'une récession économique au cours des six prochains mois, ainsi que la profondeur et la durée de la récession (comparaison d'un trimestre à l'autre)

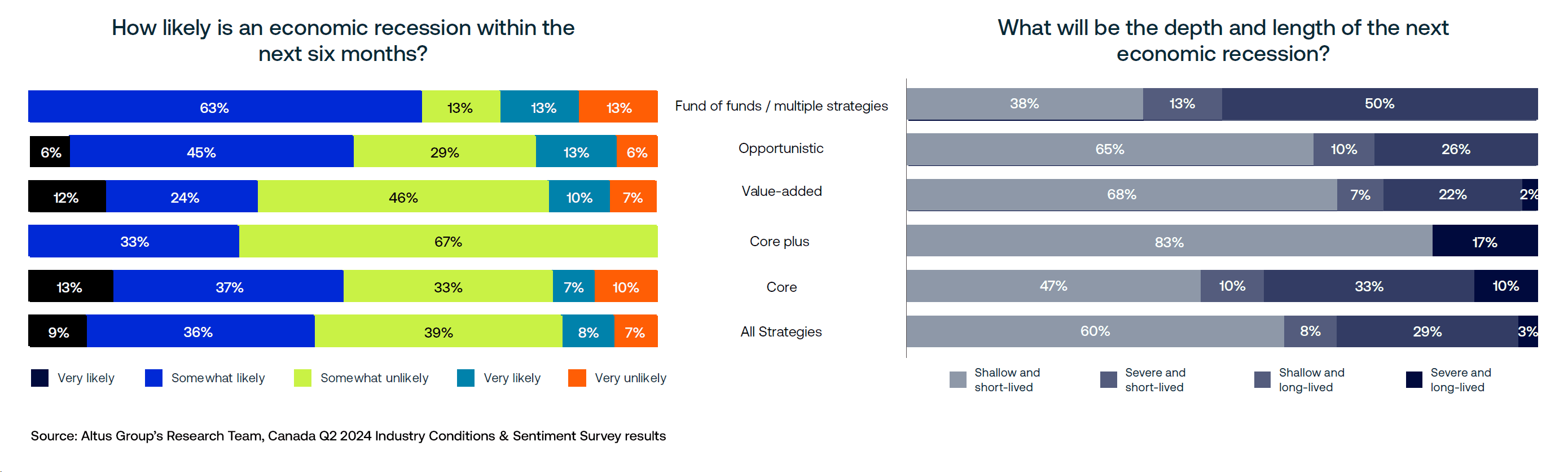

Les personnes interrogées ayant identifié des stratégies de fonds de base ou à valeur ajoutée ont constaté des évolutions à la baisse similaires dans leurs attentes de récession à court terme (25 pp et 22 pp, respectivement). Les personnes interrogées dans le cadre de ces deux stratégies ont également constaté une augmentation notable de l'incertitude, avec respectivement 10 % et 7 % d'entre elles ayant répondu "Je ne sais pas".

Figure 2 : Attentes d'une récession économique au Canada

La plupart des réponses indiquent également que la prochaine récession sera « superficielle », avec plus de 89 % des personnes interrogées indiquant que la prochaine récession sera « superficielle » plutôt que « grave », en légère baisse par rapport aux 92 % du premier trimestre 2024.

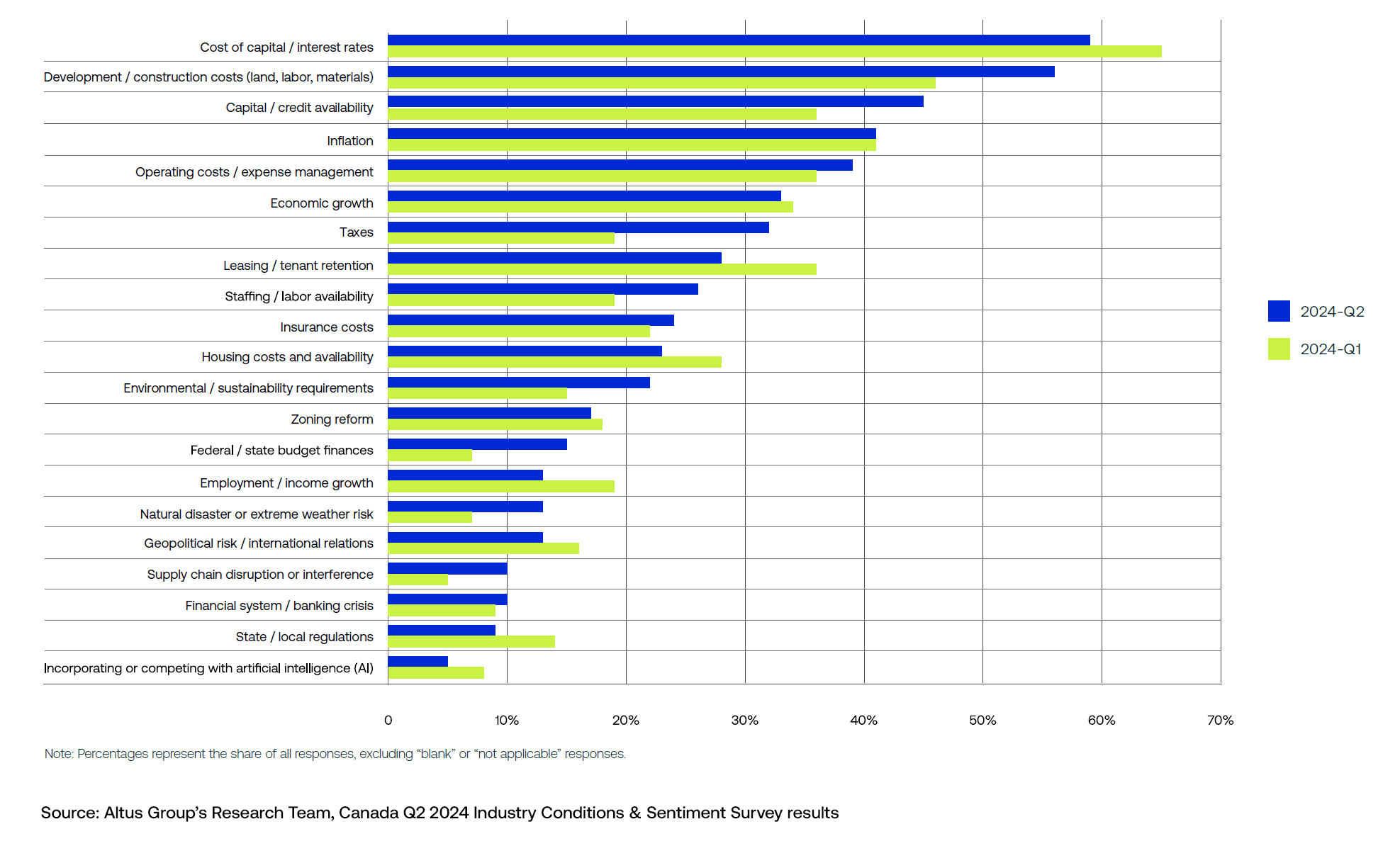

La disponibilité du capital craint un rebond et les préoccupations liées aux coûts de construction augmentent tandis que les préoccupations spécifiques à la propriété divergent

Le coût du capital et les coûts de développement étaient les principales questions prioritaires attendues au cours des 12 prochains mois pour le quatrième trimestre consécutif. Cependant, le pourcentage de ceux qui s'inquiètent du coût du capital a diminué de 6 points par rapport au premier trimestre 2024, tandis que le pourcentage de ceux qui s'inquiètent des coûts de développement a augmenté de 10 points. Les préoccupations concernant la disponibilité du capital/du crédit ont dépassé les préoccupations concernant l'inflation, 45 % citant le l'ancien comme question prioritaire au cours des 12 prochains mois, soit une augmentation de 9 points de pourcentage. Le pourcentage citant l'inflation est resté constant d'un trimestre à l'autre à 41 %

Figure 3 : Selon vous, lesquels des problèmes suivants seront des problèmes hautement prioritaires pour vous professionnellement au cours des 12 prochains mois ?

Les préoccupations spécifiques à l'immobilier ont montré des changements significatifs par rapport au trimestre précédent. Alors que plus d'un répondant sur trois a continué à donner la priorité aux coûts d'exploitation et à la gestion des dépenses à court terme, 32 % des personnes interrogées ont exprimé des inquiétudes concernant les impôts, ce qui représente une augmentation de 13 points par rapport au premier trimestre 2024 et de 18 points par rapport au quatrième trimestre 2023. % des personnes interrogées ont cité la location et la fidélisation des locataires comme une priorité absolue, en baisse par rapport aux 36 % du premier trimestre 2024 et même aux 30 % du quatrième trimestre 2023.

Les intentions d'achat au cours des 6 prochains mois dépassent toujours les intentions de vente, même si celles ayant l'intention de détenir augmentent également

Les réponses montrent que 65 % prévoient d'effectuer une transaction (acheter, vendre ou les deux) au cours des 6 prochains mois, contre 71 % le trimestre précédent.

Figure 4 : Au cours des 6 prochains mois, prévoyez-vous des transactions dans votre portefeuille ? (Comparaison trimestrielle)

Contribuant à la baisse du nombre d'entreprises prévoyant d'effectuer des transactions, les entreprises de taille moyenne dont l'exposition à l'immobilier commercial (CRE) se situe entre 1 et 5 milliards de dollars canadiens ont affiché une diminution de 28 points de pourcentage des transactions et une tendance à conserver leurs propriétés. D’un autre côté, les plus grandes entreprises dont l’exposition au CRE dépasse 5 milliards de dollars ont indiqué leur intention d’acheter des propriétés au cours des 6 prochains mois. La proportion de ces entreprises envisageant d'acheter a augmenté de 15 points de pourcentage au cours du trimestre, ce qui porte le total à près d'un tiers de ces entreprises ayant l'intention de procéder à un achat à court terme.

Figure 5 : Au cours des 6 prochains mois, prévoyez-vous des transactions dans votre portefeuille ? (Comparé selon la taille ($) du portefeuille CRE)

Les rendements nets à effet de levier des capitaux propres diminuent et le coût attendu de la dette augmente pour les secteurs de base et core plus

Le financement à taux fixe attendu sur 12 mois pour les répondants est passé de 6,0 à 7,3 %, contre 5,6 à 7,0 % au premier trimestre 2024, pour toutes les principales stratégies de portefeuille. Les coûts de la dette pour les stratégies core et core plus devraient augmenter respectivement de 36 points de base (pdb) et de 96 pdb. Parallèlement, les stratégies à valeur ajoutée et opportunistes devraient connaître des baisses respectives de 26 points de base et 61 points de base au cours du trimestre.

Figure 6 : Où prévoyez-vous que se situera le coût du capital au cours des 12 prochains mois (sur une base annualisée) ?

Les rendements nets attendus des capitaux propres (TRI nets à effet de levier) pour toutes les stratégies ont diminué en moyenne de 343 points de base. La stratégie opportuniste a connu la plus forte baisse à 548 points de base, tandis que la stratégie de base a connu la plus faible baisse à 153 points de base par rapport au trimestre précédent.

Une demande de participation

Notre capacité à partager des informations précieuses sur le marché dépend de la participation active de professionnels du secteur comme vous. À mesure que nous rassemblons un large éventail de voix, la richesse des données s’approfondit, nous permettant de segmenter les réponses et de dresser un portrait plus détaillé des perspectives collectives du secteur chaque trimestre.

Votre participation joue un rôle déterminant dans l'élaboration du récit du paysage de l'immobilier commercial. Veuillez soutenir ce programme d'enquête en partageant votre point de vue sur notre prochain volet de l'ICSS.

En attendant l'ouverture de notre prochaine enquête, nous vous encourageons à téléchargez les derniers résultats de l'Enquête sur la situation et le sentiment de l'industrie canadienne du deuxième trimestre de 2024.

Auteurs

Omar Eltorai

Directeur de la recherche

Cole Perry

Directrice adjointe de la recherche

Auteurs

Omar Eltorai

Directeur de la recherche

Cole Perry

Directrice adjointe de la recherche

Ressources

Dernières informations

avr. 2, 2025

Investissements et transactions dans l'immobilier commercial aux États-Unis

mars 27, 2025

EP55 - Mises à jour des tarifs, résilience du commerce de détail et pipelines de logements

avr. 2, 2025

Investissements et transactions dans l'immobilier commercial aux États-Unis

mars 27, 2025

EP55 - Mises à jour des tarifs, résilience du commerce de détail et pipelines de logements