Partie 5 - Financement de la promotion immobilière - Comment obtenir un financement pour votre projet

Dans la cinquième partie de la série sur la faisabilité du développement immobilier, apprenez à gérer les complexités de l'obtention d'un financement pour votre prochain projet de développement.

Aperçu

L'accès au financement de développement fait partie intégrante du processus de développement immobilier. Mais le capital n'est pas toujours facile à obtenir. Le monde du financement de projets de développement évolue rapidement. L'évolution des marchés financiers et des priorités des politiques publiques influencent les produits et les stratégies nécessaires pour donner vie aux rêves de développement.

Selon l'environnement dans lequel vous évoluez, les prêts de développement peuvent être plus difficiles à obtenir, et ils deviennent plus coûteux et restrictifs. Dans le même temps, les préventes peuvent également être plus difficiles à obtenir dans certains endroits, et certains promoteurs s'adaptent à un modèle d'investissement de type « build-to-hold ».

Lorsque les développeurs recherchent des investisseurs à plus long terme, comme des fonds d’emprunt et des partenaires en capital, ces prêteurs exigent une plus grande transparence et une plus grande responsabilité lors du développement et de la gestion opérationnelle.

Pour rivaliser avec les prêteurs, les promoteurs doivent apprendre le langage de la gestion d’investissement. Mais faire preuve de discipline financière est de plus en plus difficile à l’aide de simples feuilles de calcul.

Structuration financière d'un projet immobilier

Lancer un projet immobilier est comparable à démarrer une nouvelle entreprise à partir de zéro. Ce n’est pas comme acheter une action en bourse qui rapporte des dividendes immédiats ou même une propriété entièrement construite avec un locataire et des revenus déjà en place.

Développer un bien immobilier commercial signifie investir beaucoup d'argent pour l'achat d'un terrain, la construction de la propriété, puis l'entretien de la propriété jusqu'à sa stabilisation.

En fonction de la taille du bien, de la complexité du projet, de son caractère spéculatif et de nombreux autres facteurs, cette opération peut s'avérer extrêmement longue et risquée. Les promoteurs ont besoin de sources de financement par emprunt et par actions qui tolèrent ce risque afin de financer le projet.

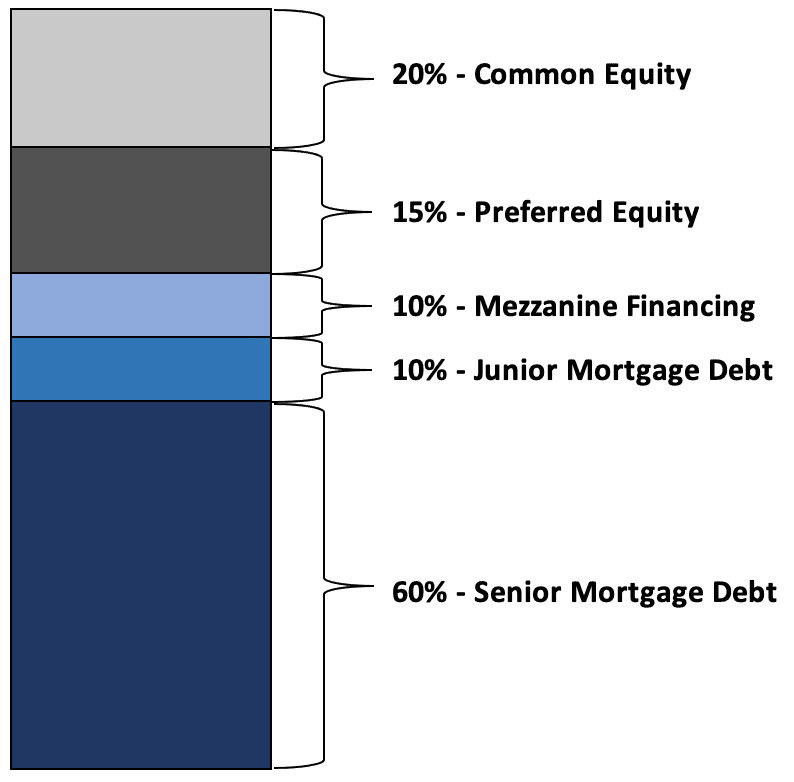

La pile de capitaux

Les deux principaux types de financement privé qu'un promoteur peut obtenir sont les emprunts et les capitaux propres. Les emprunts sont généralement fournis par un prêteur, comme une banque ou un autre investisseur institutionnel. Les capitaux propres peuvent être fournis par un certain nombre de parties, des grandes institutions aux family offices privés, voire aux particuliers. Et au sein de chacune des catégories d'emprunts et de capitaux propres, il existe des sous-catégories de chacune, comme le capital senior ou mezzanine pour les emprunts. Les capitaux propres peuvent être un mélange d'actions privilégiées ou ordinaires.

La combinaison de tous les différents types de financement pour un projet immobilier commercial est communément appelée « pile de capitaux » et fournit une représentation non seulement du montant de chaque type de financement fourni, mais également de l’ordre de priorité de chaque type dans le projet. L’image ci-dessous est une représentation visuelle de la pile de capitaux.

La répartition en pourcentage entre les différents types de capitaux est souvent très flexible et tous les projets ne bénéficieront pas de tous les types de capitaux. Certains projets peuvent même bénéficier d'autres types de financement, comme des subventions gouvernementales, dans le cadre de la structure du capital.

L'ordre de priorité dans la pile de capitaux va du bas vers le haut, tout comme le niveau de risque pour chaque type de capital. La dette senior a la priorité la plus élevée en termes de flux de trésorerie de tous les types de capitaux et les actions ordinaires ont la priorité la plus basse en termes de flux de trésorerie. L'envers de la priorité en termes de flux de trésorerie est le rendement potentiel.

Les dettes de premier rang sont assorties d'un taux d'intérêt, fixe ou variable, mais le rendement pour le prêteur est limité au taux d'intérêt appliqué. Les actions ordinaires, en revanche, ont un potentiel de rendement quasiment illimité. À mesure que l'on monte dans la hiérarchie des capitaux, de la dette hypothécaire de premier rang à la dette hypothécaire de second rang, etc., chaque type de capital comporte davantage de risques et un potentiel de rendement plus élevé. Les fournisseurs de capitaux qui sont exposés aux niveaux de risque les plus faibles sont également limités en termes de rendement.

Les types de financement

Dette hypothécaire senior

Les prêts hypothécaires senior sont souvent accordés par des prêteurs institutionnels (grandes banques ou fonds de pension, par exemple) et constituent généralement l’essentiel du capital des projets immobiliers commerciaux.

Le prêteur applique une certaine forme de taux d'intérêt sur les fonds fournis, soit sous la forme d'un taux d'intérêt fixe, soit sous la forme d'un taux d'intérêt variable. Dans la structure du capital illustrée ci-dessus, le prêteur principal fournit 60 % du capital nécessaire au développement du projet.

Encore une fois, gardez à l’esprit que ces pourcentages ne sont utilisés qu’à titre d’exemple et que la plupart des projets auront des répartitions en pourcentage différentes entre les types de capitaux.

La dette senior est garantie par un acte de fiducie sur la propriété, ce qui signifie que le prêteur peut saisir et prendre possession de la propriété dans le cas où le propriétaire/promoteur ne parvient pas à maintenir la dette en règle. Cela signifie que le prêteur a la possibilité de reprendre possession de la propriété et de vendre ensuite la propriété ou le prêt pour récupérer autant de capital que possible, réduisant ainsi l'exposition au risque du prêteur senior.

Dette hypothécaire junior

La dette hypothécaire junior est simplement un prêt plus petit qui se situe au-dessus du prêt senior dans la structure du capital. Certains projets auront une dette hypothécaire junior et d'autres non. La grande différence entre la dette hypothécaire senior et la dette hypothécaire junior est que la dette junior a une priorité inférieure sur les flux de trésorerie que la dette senior (bien qu'elle soit toujours plus élevée que les capitaux propres) et facture un taux d'intérêt légèrement plus élevé sur le capital fourni.

Souvent, le capital au-dessus du prêt senior se présentera sous la forme d'une dette mezzanine ou d'actions privilégiées plutôt que d'un prêt hypothécaire junior (discuté ci-dessous), mais sert souvent le même objectif, à savoir combler l'écart entre le montant des capitaux propres ordinaires nécessaires et le montant de la dette fournie par le prêteur senior.

Financement mezzanine

Le financement mezzanine se situe au milieu de la pile de capitaux, entre les capitaux propres et les emprunts. Il peut prendre la forme de l'un ou l'autre type de capital. Si le financement mezzanine d'un bien immobilier est structuré davantage comme un type d'emprunt, il est assorti d'un taux d'intérêt plus élevé que le prêt hypothécaire principal. S'il est structuré comme des capitaux propres, il peut prendre la forme d'une participation privilégiée. Le capital mezzanine a une priorité inférieure par rapport aux flux de trésorerie et dispose de droits de saisie plus limités que le prêteur principal.

S'il est structuré sous forme de fonds propres, il peut prendre la forme d'une participation privilégiée (voir ci-dessous). Le capital mezzanine a une priorité inférieure aux flux de trésorerie et dispose de droits de saisie plus limités que le prêteur principal. Les fournisseurs de mezzanine concluent des accords avec le prêteur hypothécaire principal, appelés « accords entre créanciers », qui définissent les options offertes au prêteur mezzanine en cas de défaut de l'emprunteur.

Actions privilégiées

Les actions privilégiées sont un type de capital unique, offrant certaines caractéristiques de la dette et certaines caractéristiques des actions. Les actions privilégiées ont un taux de rendement requis et participent généralement à la hausse des rendements de la propriété.

Par exemple, l'accord de participation privilégiée pourrait prévoir que le fournisseur de participation privilégiée perçoive un rendement de 7 % avant que tout flux de trésorerie ne soit fourni aux actionnaires ordinaires. Le détenteur de participation privilégiée peut alors recevoir une partie de toute hausse de la propriété au-delà du taux de rendement requis de 7 %.

Capitaux propres ordinaires

Les capitaux propres ordinaires sont les derniers éléments de la structure du capital. Ils sont généralement fournis par deux parties : un commandité et un ou plusieurs commanditaires.

Le commandité (GP) d'un projet est un partenaire actif qui gère les opérations quotidiennes du projet, telles que l'identification et l'acquisition de la propriété, le développement et la construction, la location (ou la vente) et les aspects opérationnels de la propriété une fois le développement terminé. Le ou les commanditaires, également appelés « LP », sont généralement des investisseurs passifs dans le projet.

Comparaison entre la dette et les capitaux propres

De nombreux facteurs doivent être pris en compte pour déterminer la structure du capital nécessaire à un projet immobilier commercial. En réalité, la plupart des projets n’incluent pas tous les types de financement décrits ci-dessus. Il n’est pas rare qu’un projet ne comporte que des dettes de premier rang et des capitaux propres, voire une partie du capital mezzanine également.

Chaque projet sera structuré différemment et devra être basé sur les caractéristiques spécifiques du projet et des parties impliquées. De plus, les modalités et conditions de chaque type de financement joueront un rôle majeur dans la détermination du type de financement le plus adapté à chaque projet.

Souvent, les propriétaires/sponsors du projet choisiront de rechercher des capitaux au milieu de la pile, comme des capitaux mezzanine ou des capitaux privilégiés, en raison d'un manque de capitaux propres suffisants de la part de l'associé commandité ou simplement parce qu'ils essaient d'obtenir un rendement plus élevé en mettant davantage de levier sur le projet.

Cependant, un effet de levier plus important pourrait accroître le risque de défaut et anéantir complètement toute composante de fonds propres en cours de route. La structuration de la structure du capital doit être basée sur une analyse holistique du projet, des parties, du marché et de la tolérance au risque de tous les acteurs. En outre, une compréhension approfondie du rôle stratégique que chaque type de financement peut jouer dans la réussite du projet est essentielle.

Utilisez notre calculateur de faisabilité de développement gratuit pour exécuter votre étude de faisabilité préliminaire

Effectuez une analyse préliminaire et obtenez votre bénéfice net, vos coûts de développement totaux et votre marge de développement.

Les rouages du financement du développement

Si vous n’êtes pas familier avec les complexités de la finance, trouver le financement adéquat peut parfois s’avérer un processus déroutant.

Le financement du développement diffère du financement d’investissement ordinaire, car vous pouvez généralement emprunter les intérêts courants dans le cadre de votre plan de financement. Cela signifie que vous ne payez pas d’intérêts pendant la phase de construction, mais que les intérêts sont ajoutés au montant que vous devez à la fin de chaque mois.

À aucun moment la banque ne vous autorisera à dépasser le montant total du prêt, et les intérêts sont capitalisés, vous payez donc des intérêts sur les intérêts. Ce n'est que lorsque vous commencez à commercialiser et à vendre votre projet que vous commencez à rembourser. Cela fait du financement du développement une proposition plus risquée pour les prêteurs.

Il existe plusieurs types de prêts conçus pour s'adapter aux différentes étapes d'un projet. Il s'agit notamment de :

Acquisition: Cela couvre les coûts d'achat, de demande de développement et de pré-construction

Construction: Ce prêt vous donne généralement accès à des paiements échelonnés à chaque étape d'un projet de construction, de la dalle à l'achèvement

Investissement: Ce prêt est utilisé si vous conservez votre développement comme un investissement à long terme.

Examinez votre ratio prêt/valeur

Le coût de la construction d'un bien immobilier peut varier considérablement en fonction de vos objectifs. Mais le montant que vous pouvez emprunter est déterminé par une formule fixe. Le montant que vous pouvez emprunter est connu sous le nom de ratio prêt/valeur ou LVR.

LVR = Montant du prêt / Prix d'achat (ou valorisation du bien)

Les taux de rendement du capital appliqués par les prêteurs peuvent fluctuer en fonction des conditions du marché et de l'appétence au risque. En règle générale, un taux de rendement du capital plus faible signifie que vous devrez apporter davantage de fonds propres pour obtenir un prêt pour votre projet de développement.

Cela signifie que, selon le projet et le prêteur, vous devrez peut-être fournir vous-même une part importante des fonds propres. Chaque prêteur aura ses propres critères, modalités et conditions, mais lorsque vous calculerez le montant du financement dont vous aurez besoin, tenez compte des éléments suivants :

Coûts totaux de construction

Avocats et honoraires juridiques

Frais d'agence et de marketing

Coûts imprévus

Frais d'achèvement

Frais de courtage et de prêt

Deux questions pour sécuriser votre prêt de développement

Les prêteurs réticents à prendre des risques s’attendront à ce que vous répondiez à deux questions importantes :

Puis-je rembourser mon prêt ?

Mon développement est-il viable ?

Il n'est pas toujours facile de fournir des documents permettant de prouver votre valeur à votre prêteur potentiel. Le processus de demande pour les grands projets peut prendre des semaines, voire des mois. Les prêteurs examineront tous les éléments, de votre réputation et de vos antécédents à votre étude de faisabilité et les finances. Voici quelques-unes des informations clés à prendre en compte :

Informations sur le projet : Inclure une description complète du site, un zonage et une conception conceptuelle

Faisabilité des flux de trésorerie : Fournissez une ventilation complète de vos coûts, de l'acquisition à la vente, de la fiscalité aux services professionnels. Les prêteurs vérifieront et contesteront toutes vos hypothèses. Les chiffres relatifs aux revenus, au temps et aux coûts concordent-ils ?

Capitaux propres : Montrez la preuve que vous disposez de liquidités ou de capitaux propres suffisants ; moins vous avez de capitaux propres, plus le taux d’intérêt est susceptible d’être élevé.

Préventes : La plupart des grands projets dépendent des préventes pour minimiser le risque du prêteur. Cela signifie qu’un pourcentage du projet est prévendu – parfois jusqu’à 60 % – avant que le projet ne puisse démarrer. Les fonds provenant des préventes ne peuvent pas être utilisés pour financer votre projet et doivent rester dans la fiducie.

Informations d'identification : Fournissez la preuve que votre équipe de projet, votre constructeur et vos services professionnels sont à la hauteur de la tâche.

Contingence : Démontrez votre capacité à faire face aux dépassements de coûts, quels que soient les contrats. En règle générale, 5 à 10 % de votre budget doivent être alloués à la couverture des coûts supplémentaires ou imprévus pendant le projet de construction. La plupart des prêteurs s'attendent à une preuve de contrôle du budget et de la trésorerie et à l'assurance que vous pouvez faire face à tout dépassement de budget.

Bénéfice d'exploitation : Prévoyez des revenus et des coûts opérationnels réalistes pour générer un rendement total si votre modèle est une opportunité de construction à louer.

Sécurité: Fournissez la preuve que vos rendements projetés répondent aux attentes du marché. Les prêteurs voudront avoir l’assurance qu’ils pourront obtenir un retour sur leur investissement même s’ils doivent procéder à une vente au rabais.

Rapports d'avancement : Affichez les rapports d'avancement de votre constructeur ou chef de projet et les mises à jour des prévisions de trésorerie, des projections financières ou des études de faisabilité en fonction des retards, des dépassements de budget ou des mouvements du marché.

Continuez à lire le prochain épisode : Série sur la faisabilité du développement immobilier, partie 6 – Notre guide pour une utilisation optimale de l'immobilier

Définissez la faisabilité de votre développement pour réussir avec ARGUS EstateMaster

Les prêteurs réticents au risque s'attendent à plus qu'un simple calcul ou quelques feuilles de calculIls s’attendent à des modèles financiers fiables et transparents afin de pouvoir effectuer leur diligence raisonnable.

ARGUS EstateMaster est une norme industrielle en matière de modélisation financière, qui peut être appliquée tout au long du cycle de développement. Les études de faisabilité peuvent être partagées avec des prêteurs potentiels et les hypothèses sous-jacentes peuvent être testées, offrant ainsi une transparence totale derrière chaque rapport.

Une fois que vous avez saisi vos coûts et vos revenus, vous pouvez calculer des indicateurs de performance clés, notamment la valeur foncière résiduelle, la marge et le bénéfice de développement, la valeur actuelle nette et le taux de rendement interne pour vous aider à évaluer les opportunités de développement.

Auteur

Lionel Newcombe

Expert en solutions immobilières

Auteur

Lionel Newcombe

Expert en solutions immobilières

Ressources

More on development feasibility

janv. 3, 2025

Partie 2 – Comment équilibrer risque et rendement dans le développement immobilier

janv. 7, 2025

Partie 3 - Comment évaluer un terrain - Évaluation foncière résiduelle vs. comparaison directe

janv. 3, 2025

Partie 2 – Comment équilibrer risque et rendement dans le développement immobilier

janv. 7, 2025

Partie 3 - Comment évaluer un terrain - Évaluation foncière résiduelle vs. comparaison directe

janv. 8, 2025

Partie 4 - Le compromis entre les logiciels de faisabilité de développement et les feuilles de calcul

janv. 9, 2025

Partie 5 - Comment obtenir un financement pour votre projet de promotion immobilière

janv. 10, 2025