Tendances canadiennes en matière d’investissement en CRE

Troisième trimestre 2023 : les investisseurs se sont tournés vers des secteurs immobiliers stables et à faible risque, soutenus par de solides fondamentaux démographiques et économiques sous-jacents.

Points saillants

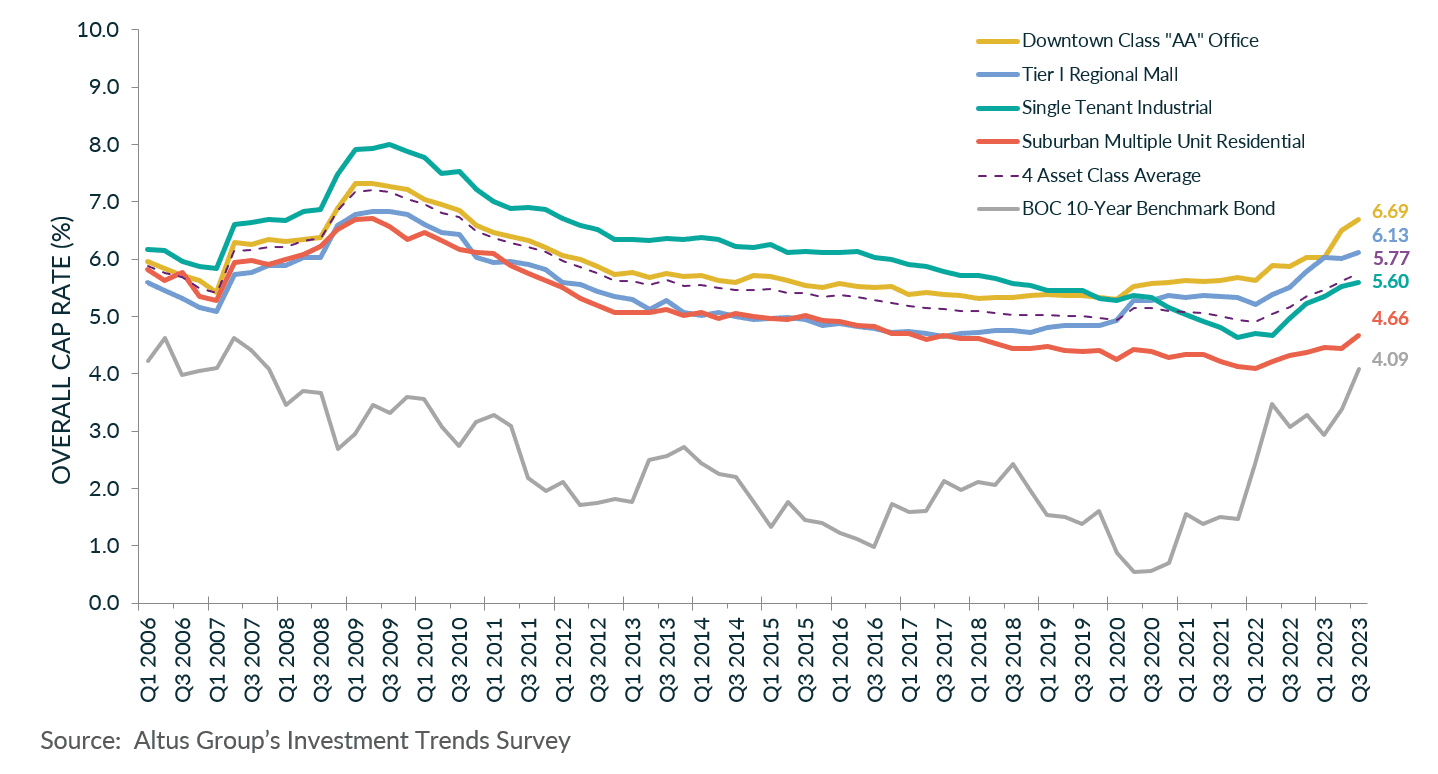

Le taux de capitalisation global (OCR) du Canada a légèrement augmenté pour atteindre 5,77 % au troisième trimestre 2023, par rapport au trimestre précédent à 5,62 %.

Depuis début 2023, l’emploi a augmenté de 30 000 par mois en moyenne ; cependant, Statistique Canada estime qu'il faudra créer 50 000 emplois par mois pour suivre le rythme de la croissance démographique.

Les demandeurs d'emploi semblent avoir des difficultés à trouver un emploi et à occuper plusieurs emplois pour répondre à leurs besoins essentiels.

Les secteurs industriels et multifamiliaux ont continué d'être favorisés par les investisseurs car tous deux étaient soutenus par de solides fondamentaux démographiques et économiques sous-jacents.

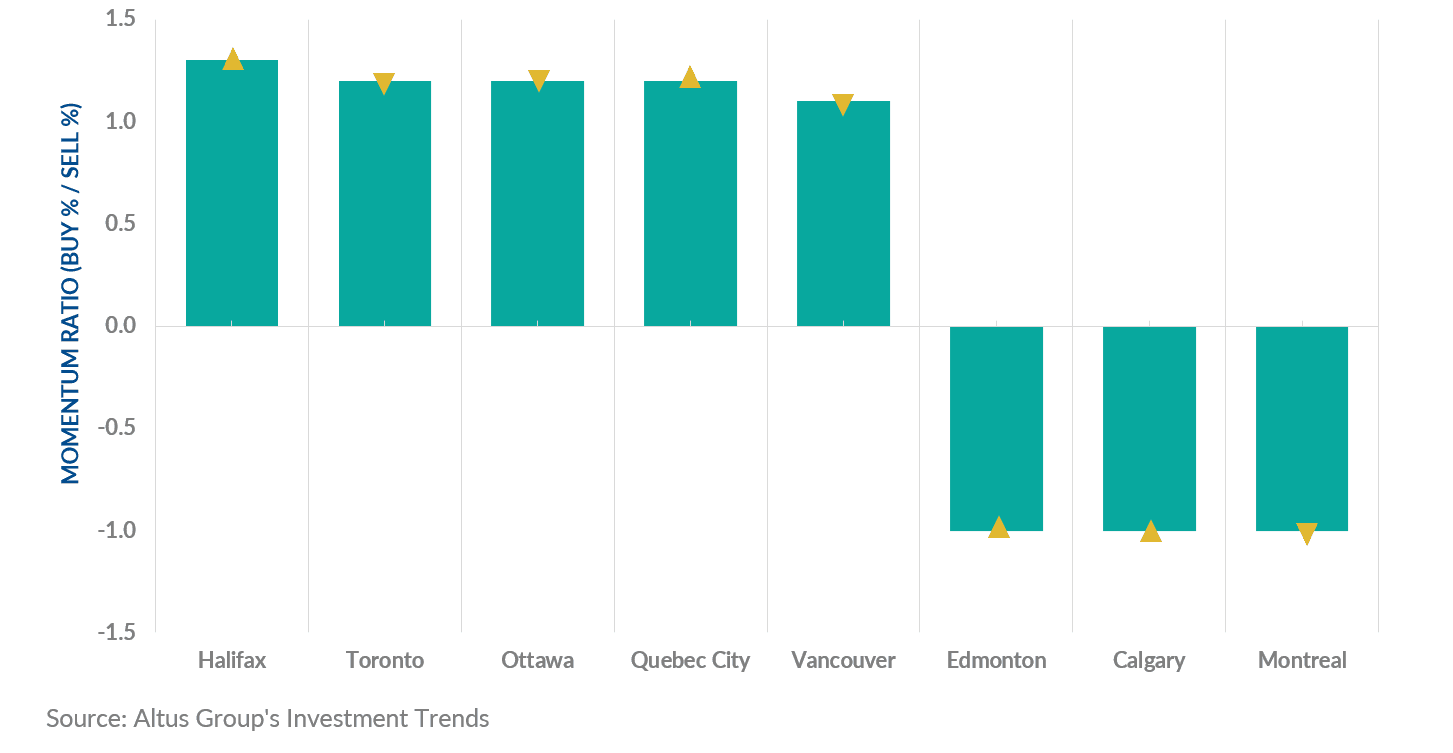

Les trois principaux marchés canadiens préférés des investisseurs, toutes catégories d'actifs confondues, étaient Halifax, Toronto et Ottawa.

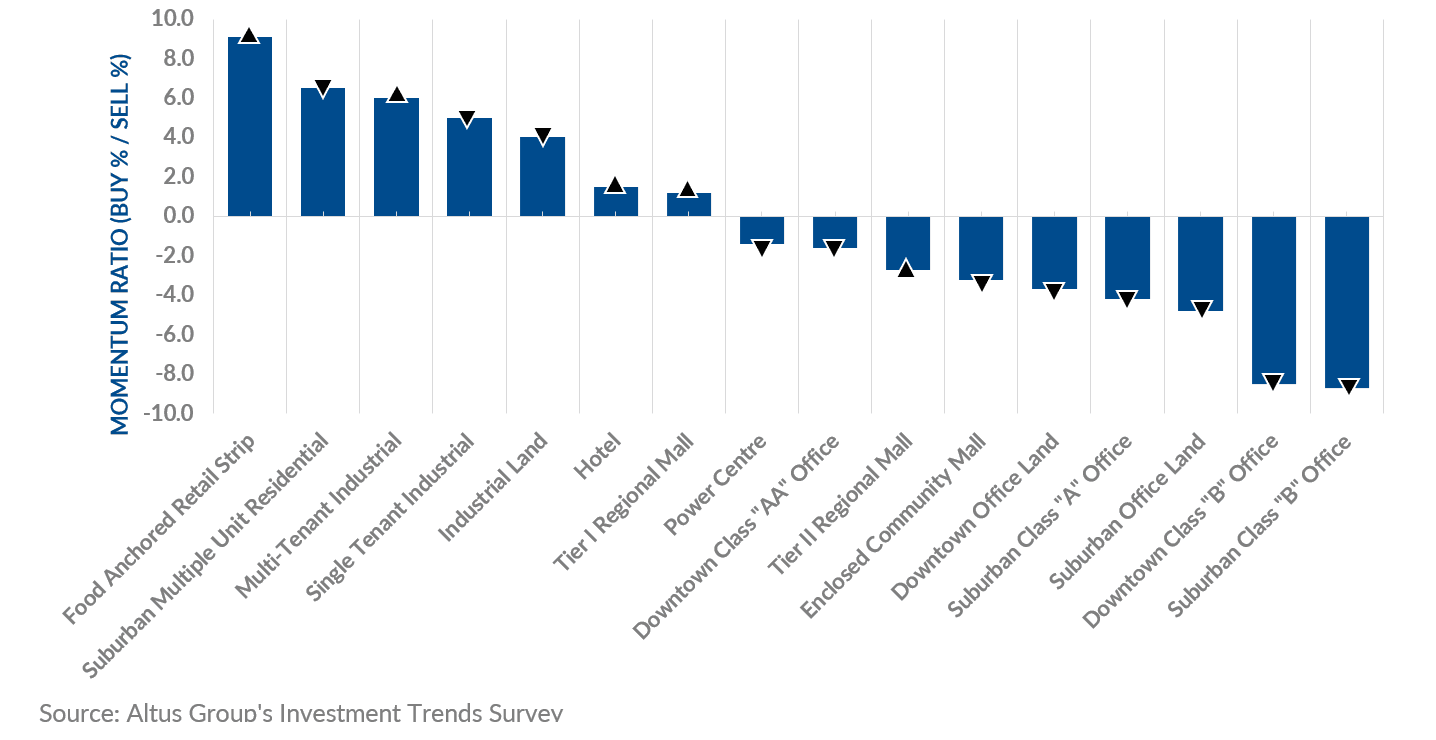

Les trois principaux types de propriétés préférés par les investisseurs au troisième trimestre 2023 étaient les commerces de détail à caractère alimentaire, les logements collectifs de banlieue et les secteurs industriels à locataires multiples.

Les taux d'intérêt élevés et les difficultés de financement ont conduit les investisseurs vers des actifs à faible risque et des rendements stables, tels que les commerces de détail résidentiels, industriels et alimentaires.

Les perspectives demeurent positives pour les secteurs industriels et multifamiliaux du Canada malgré les effets persistants de la hausse des taux d'intérêt et des coûts d'emprunt.

Les derniers résultats de l'Enquête sur les tendances des investissements (ITS) au Canada du Groupe Altus pour les quatre classes d'actifs de référence montrent que le taux de capitalisation global (OCR) a légèrement augmenté pour atteindre 5,77 % au troisième trimestre 2023, par rapport au trimestre précédent à 5,62 % (Figure 1).

Selon Enquête sur la population active de Statistique Canada (EPA), le marché du travail a fait preuve d'un regain de dynamisme. En septembre 2023, l'emploi a augmenté de 64 000 (0,3 %), le taux de chômage étant inchangé à 5,5 %. Cette augmentation n'a pas suffi à absorber tous les nouveaux arrivants sur le marché du travail. Depuis début 2023, l’emploi a augmenté en moyenne de 30 000 par mois. Cependant, Statistique Canada estime qu'il faudra créer 50 000 emplois par mois pour suivre le rythme de la croissance démographique. De plus, des gains d'emploi ont été constatés dans les services d'enseignement ainsi que dans le transport et l'entreposage. Parallèlement, des pertes d'emploi ont été constatées dans les secteurs de la finance, des assurances, de l'immobilier, de la location et du crédit-bail, de la construction ; et dans l'information, la culture et les loisirs. De plus, Statistique Canada a indiqué qu'une plus grande proportion de Canadiens restaient au chômage plus longtemps et qu'un plus grand nombre occupaient plusieurs emplois d'une année à l'autre. Ces tendances suggèrent que les demandeurs d'emploi éprouvaient des difficultés à trouver un emploi et avaient besoin de plusieurs emplois pour répondre à leurs besoins essentiels (par exemple, l'épicerie, les vêtements, le transport et le paiement d'une hypothèque ou d'un loyer).

Le taux obligataire de la Banque du Canada, au 23 septembre 2023, a été enregistré à 4,09 %, en hausse de 87 points de base depuis la fin du deuxième trimestre 2023. Alors que la Banque du Canada se concentrait sur les mesures de contrôle de l'inflation, les taux OCR moyens ont augmenté à 5,77 %. . Les taux plafonds ont augmenté, mais de manière inégale selon les classes d’actifs. Dans un contexte économique défavorable, un recul de l'activité et une hausse des taux de capitalisation étaient inévitables. Toutefois, les secteurs industriel et multifamilial ont continué d'être privilégiés par les investisseurs, tous deux soutenus par des fondamentaux démographiques et économiques sous-jacents solides.

Figure 1 - Marchés nationaux - Tendances OCR pour quatre classes d'actifs de référence

Activité d'investissement commercial

Le coût élevé du financement et le resserrement des pratiques de prêt pour certains actifs ont encore freiné l'activité des investisseurs au troisième trimestre. L’écart acheteur-vendeur entre acheteurs et vendeurs et l’incertitude géopolitique continue de retarder, voire d’arrêter, certaines transactions. Les trois principaux marchés privilégiés par les investisseurs, toutes catégories d’actifs confondues, étaient respectivement Halifax, Toronto et Ottawa (figure 2). Halifax a grimpé de cinq places pour se hisser au premier rang des marchés préférés au troisième trimestre 2023, tandis que Toronto est restée deuxième. Le baromètre de localisation a fait état d'une tendance mitigée du ratio de momentum (pourcentage d'investisseurs cherchant à acheter par rapport au pourcentage d'investisseurs cherchant à vendre) sur tous les marchés par rapport au trimestre précédent, qui avait fait état d'une dynamique essentiellement à la baisse. Halifax, l'emplacement le plus privilégié, ainsi que Québec, Edmonton et Calgary, ont enregistré une dynamique à la hausse, tandis que Toronto, Ottawa, Vancouver et Montréal ont toutes signalé une dynamique à la baisse.

Figure 2 - Baromètre de localisation - Tous les produits disponibles (T3 2023)

Les trois principaux types de propriétés préférés par les investisseurs au troisième trimestre 2023 étaient respectivement les commerces de détail à caractère alimentaire, les logements collectifs de banlieue et les secteurs industriels à locataires multiples (Figure 3). Alors que les Canadiens passaient plus de temps à la maison, principalement en raison du modèle de travail hybride, le commerce de détail au niveau des quartiers et des communautés a permis aux consommateurs de faire leurs achats localement et aux épiceries de prospérer alors que les dépenses étaient réorientées vers les biens essentiels. De plus, les secteurs de vente au détail de produits alimentaires et les secteurs industriels à locataires multiples ont signalé une augmentation du ratio de dynamique, tandis que les immeubles résidentiels à logements multiples de banlieue ont signalé une diminution. En outre, tous les actifs de type bureau présentaient un ratio de momentum négatif avec des inquiétudes persistantes concernant des taux de disponibilité élevés.

Figure 3 - Baromètre des types de propriétés - Tous les produits disponibles (T3 2023)

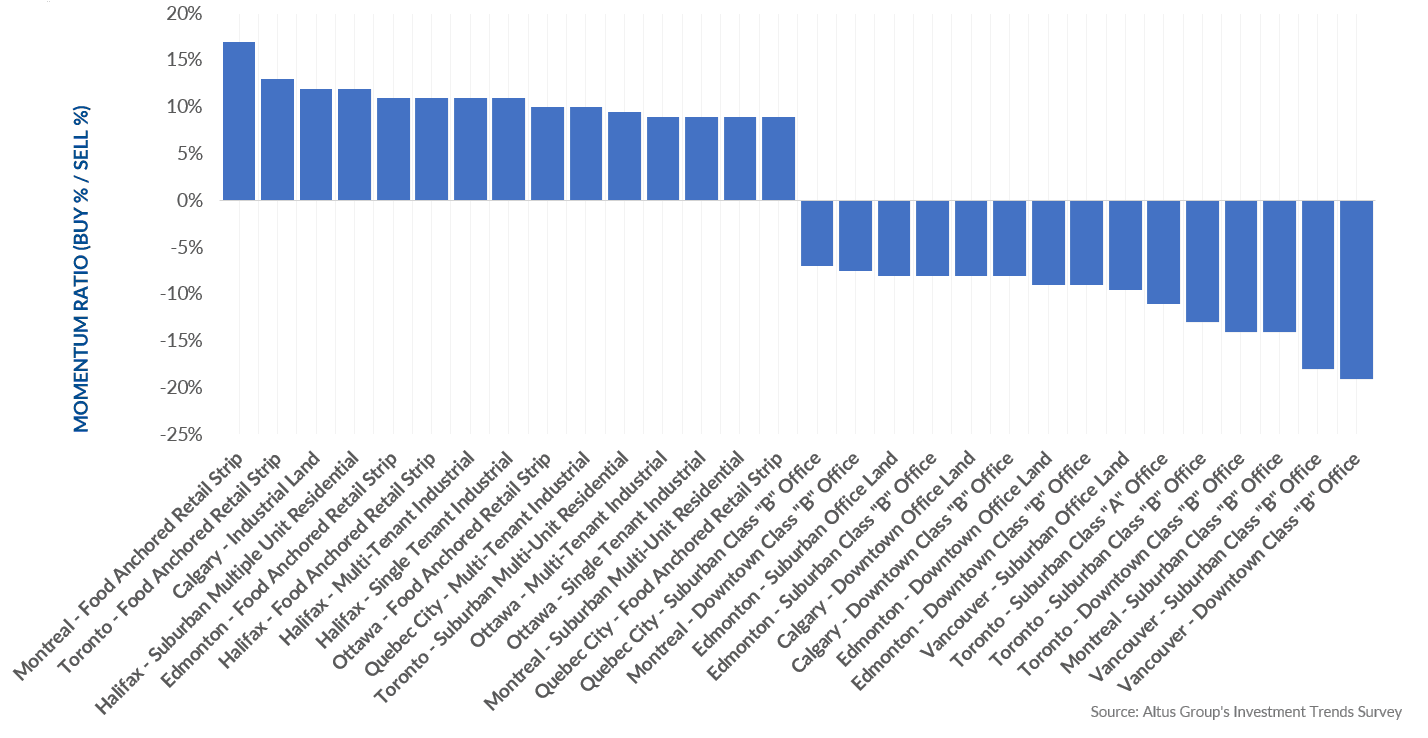

Selon le baromètre Produit/Marché, les trois combinaisons préférées (Figure 4) étaient Montréal – zone de vente au détail à caractère alimentaire, Toronto – bande de vente au détail à caractère alimentaire et Calgary – terrain industriel. Les 15 combinaisons les moins appréciées tournent toutes autour de l’actif bureau. Les taux d’intérêt élevés et les difficultés de financement ont conduit les investisseurs vers des actifs à faible risque et des rendements stables, tels que les commerces de détail résidentiels, industriels et alimentaires.

Figure 4 – Baromètre produit/marché – Tous les produits disponibles (T3 2023) – Top 15 préférés/moins préférés

Les faits saillants du marché pour le trimestre comprennent :

Les taux plafonds pour les logements collectifs de banlieue ont augmenté à 4,66 %*$*.Le taux plafond des logements multiples résidentiels de banlieue a augmenté de 0,22 % d'un trimestre à l'autre, tous les principaux marchés observant une augmentation. La ville de Québec a enregistré la plus forte hausse de 0,5 %, à 5,3 %.

Les taux plafonds pour les entreprises industrielles à locataire unique ont augmenté à 5,60 %. Le taux de disponibilité industrielle nationale a augmenté à 3,6 %. Les taux plafonds dans tous les marchés, à l'exception de Québec et d'Ottawa, ont connu une augmentation d'un trimestre à l'autre.

Les taux de capitalisation des bureaux de classe « AA » du centre-ville ont augmenté par rapport au trimestre précédent pour atteindre 6,69 %. Le taux de disponibilité des bureaux nationaux a commencé à se stabiliser à 17,6 %. Il s’agit également du troisième trimestre consécutif d’absorption nette négative. Tous les marchés ont connu une augmentation des taux de capitalisation d'un trimestre à l'autre, à l'exception de Vancouver et de Québec.

Les taux de capitalisation des centres commerciaux régionaux de niveau 1 ont légèrement augmenté pour atteindre 6,13 %. Les taux plafonds étaient mitigés sur les principaux marchés : Edmonton, Calgary, Toronto, Ottawa et Halifax ont subi des pressions à la hausse. Au même moment, une compression s'est produite à Vancouver et à Montréal, et la ville de Québec n'a connu aucun changement.

Parmi les autres faits saillants, citons :

Sur les 128 combinaisons de produits et de marchés couvertes par l’enquête sur les tendances des investissements pour le troisième trimestre 2023 :

55 avaient un ratio de momentum « positif » (c'est-à-dire qu'un pourcentage plus élevé de personnes interrogées ont déclaré qu'ils étaient plus susceptibles d'être un acheteur qu'un vendeur dans ce segment particulier), le même que celui rapporté au deuxième trimestre 2023 ; 73 avait un ratio de momentum « négatif », également le même que celui rapporté au deuxième trimestre 2023.

Les 15 principaux produits/marchés qui ont affiché la dynamique la plus positive sont :

Calgary – Terrain industriel

Toronto – Rue commerciale à ancrage alimentaire et résidentiel à logements multiples de banlieue

Ottawa – Zone commerciale à caractère alimentaire, industriel à locataires multiples et industriel à locataire unique

Montréal – Bande commerciale axée sur l'alimentation et résidences à logements multiples de banlieue

Québec – Bande commerciale industrielle et alimentaire à locataires multiples

Halifax – Résidentiel à logements multiples de banlieue, rue commerciale avec pilier alimentaire, industriel à locataires multiples et industriel à locataire unique

Edmonton – Bande de vente au détail de produits alimentaires

Consultez les tendances d’investissement en CRE au Canada pour le deuxième trimestre 2023

Auteur

Jennifer Nhieu

Analyste de recherche principal

Auteur

Jennifer Nhieu

Analyste de recherche principal

Ressources

Dernières informations

avr. 3, 2025

EP56 - Tendances des transactions immobilières immobilières américaines – T4 2024

mars 20, 2025

L'innovation dans l'analyse comparative de l'immobilier commercial ouvre la voie à une nouvelle ère de prise de décision basée sur les données.

avr. 3, 2025

EP56 - Tendances des transactions immobilières immobilières américaines – T4 2024

mars 20, 2025

L'innovation dans l'analyse comparative de l'immobilier commercial ouvre la voie à une nouvelle ère de prise de décision basée sur les données.

févr. 26, 2025

Générer des flux de trésorerie et optimiser les opérations multifamiliales