Mise à jour du marché industriel canadien – T3 2023

Le taux de disponibilité industrielle continue d’augmenter

Points saillants

Même dans un marché volatil, le secteur industriel canadien a surperformé toutes les autres classes d'actifs et est resté privilégié pour son risque minimal et ses rendements stables.

Le secteur industriel a déclaré des transactions de 16,0 milliards de dollars depuis le début de l'année.

Les locataires ont été plus proactifs dans la recherche d’espaces convenables avant l’expiration de leur bail et, en réponse, les propriétaires répertorient leurs espaces avant qu’ils ne soient libérés.

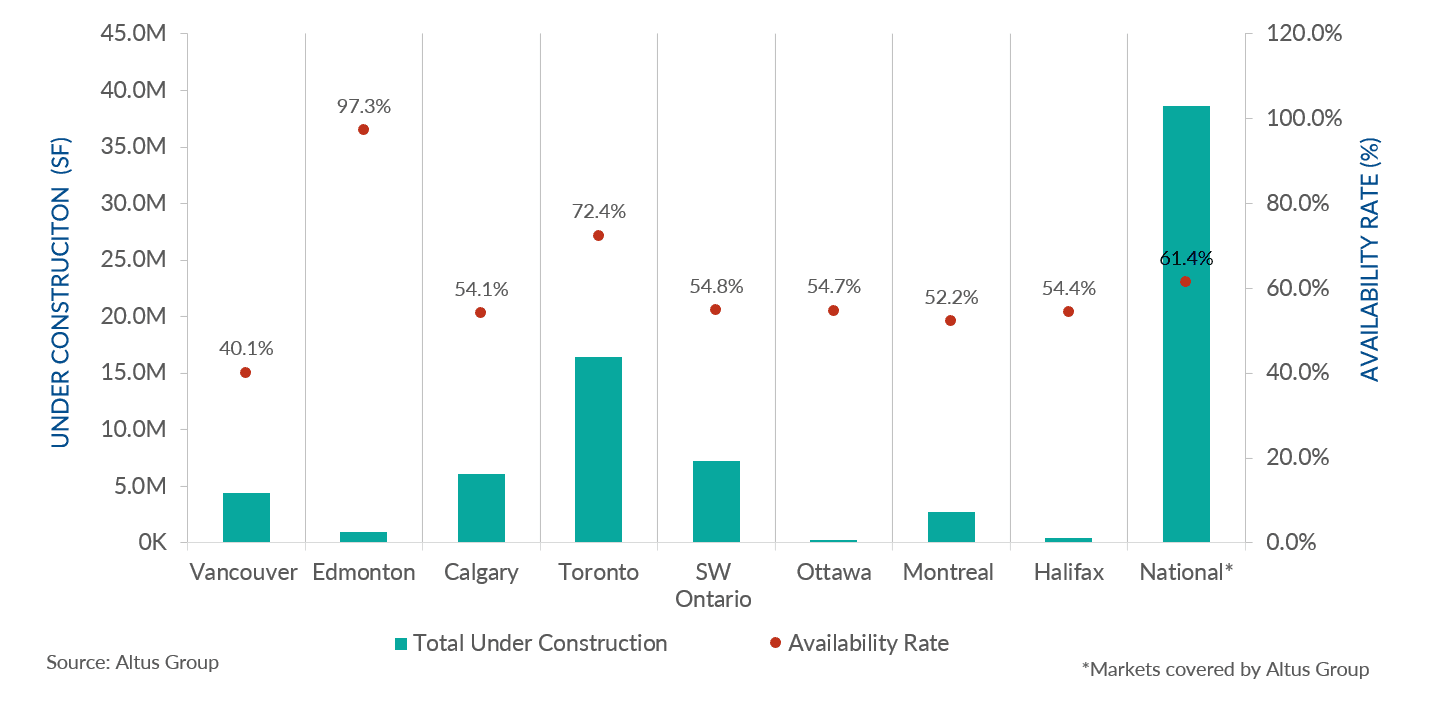

Il y avait 185 projets industriels en cours au troisième trimestre 2023, totalisant 38,6 millions de pieds carrés, dont 38,6 % étaient préloués.

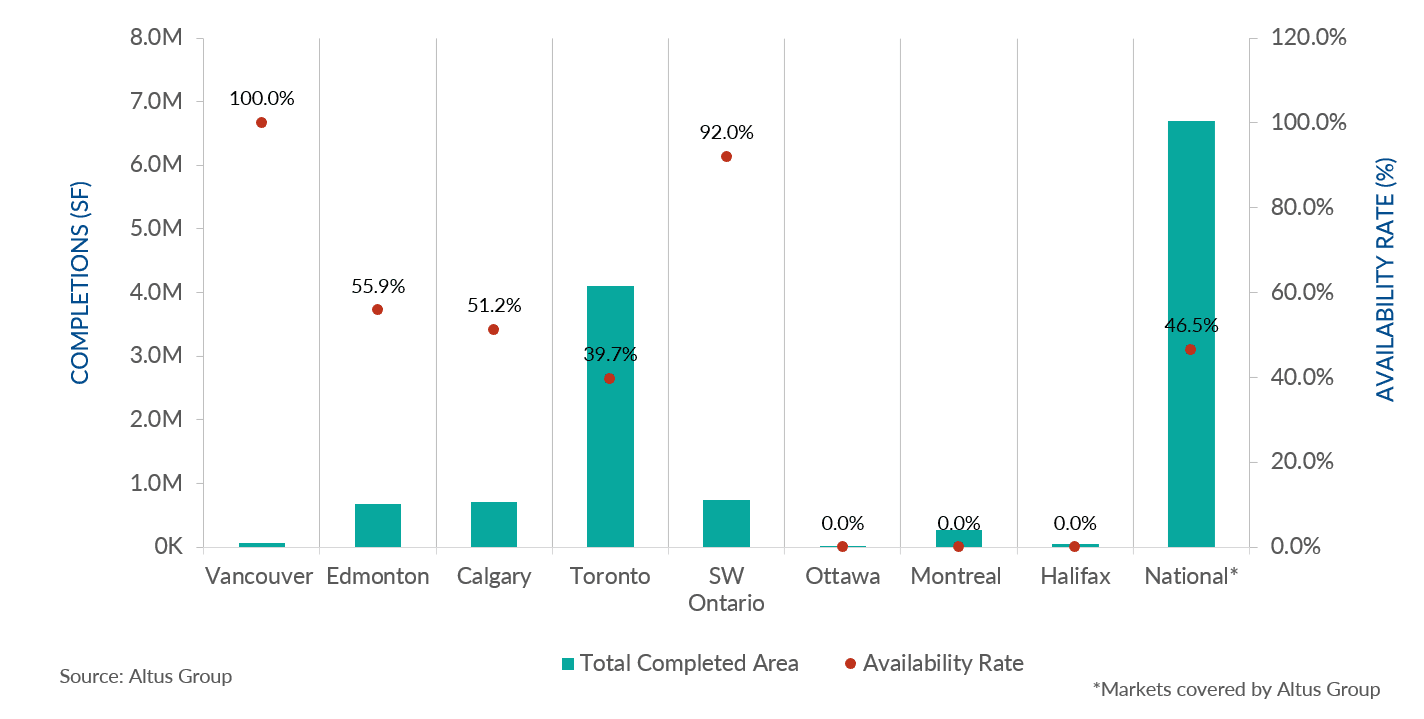

Au troisième trimestre 2023, 35 bâtiments industriels ont été achevés, totalisant 6,7 millions de pieds carrés, dont 53,5 % étaient préloués.

Les taux de capitalisation des industries canadiennes ont augmenté à 6,95 %, contre 5,53 % au trimestre précédent, principalement en raison des taux d'intérêt élevés et des coûts d'emprunt plus élevés.

Le taux de disponibilité industrielle continue d’augmenter

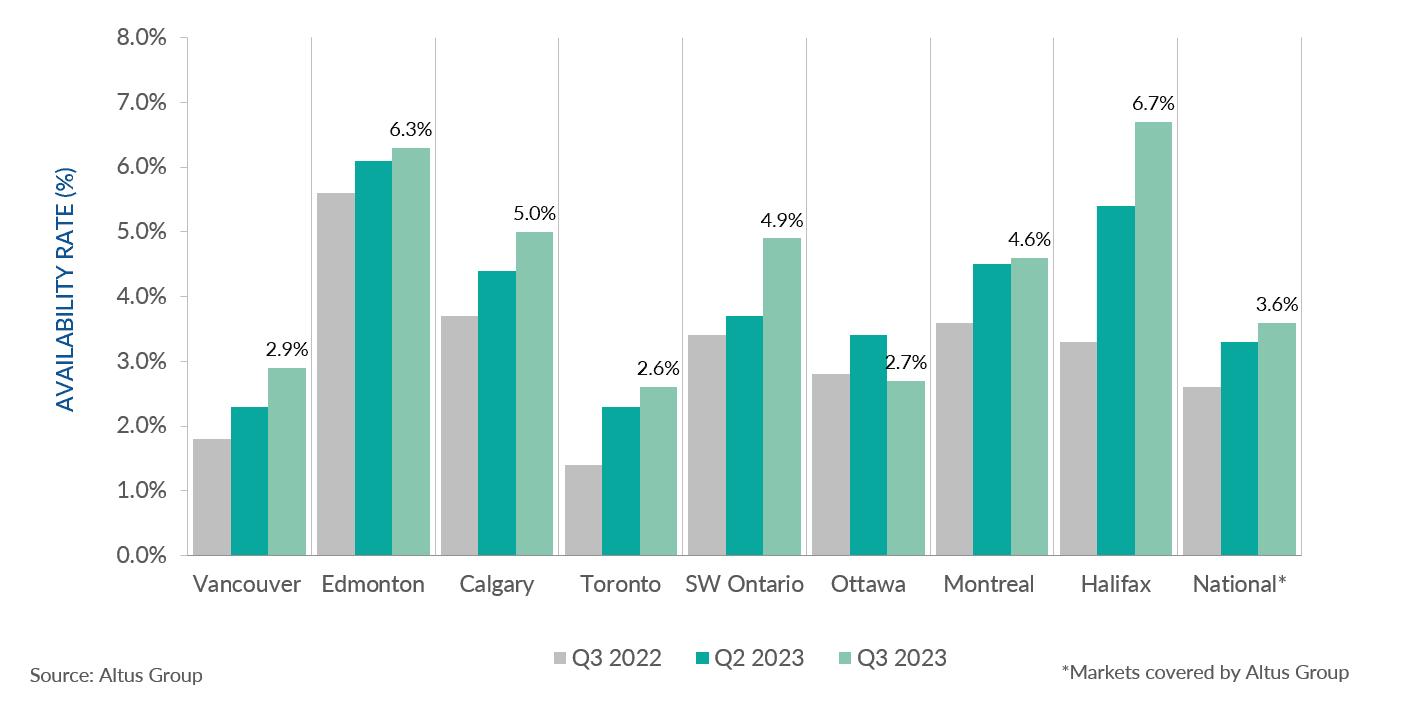

Malgré des taux d'intérêt élevés et des pressions inflationnistes, le secteur industriel a surperformé toutes les autres classes d'actifs et a continué d'être privilégié pour son risque minimal et ses rendements stables. Le secteur industriel a déclaré des transactions de 16,0 milliards de dollars depuis le début de l'année, soit une légère baisse de 3,3 % d'une année sur l'autre. Au troisième trimestre 2023, le taux de disponibilité national a augmenté de 0,3 % pour atteindre 3,6 %, avec des augmentations observées dans sept des huit principaux marchés (Figure 1).

En outre, alors que de nombreux marchés sont confrontés à des infrastructures industrielles vieillissantes et limitées, la demande d’offre industrielle n’a pas diminué malgré les taux d’intérêt élevés, la pénurie de main-d’œuvre et l’augmentation des coûts de construction et des matériaux. De plus, l’évolution vers le commerce électronique, l’évolution du comportement des consommateurs et les problèmes de la chaîne d’approvisionnement ont nécessité une demande de centres d’entreposage et de distribution modernes dans les zones périphériques des principaux marchés urbains.

Dans l’ensemble, les conditions du marché restent tendues. Les locataires ont été plus proactifs dans la recherche d’espaces convenables avant l’expiration de leur bail et, en réponse, les propriétaires répertorient leurs espaces avant qu’ils ne soient libérés. Parallèlement à la nouvelle offre introduite ce trimestre, la prévalence accrue de cette pratique a contribué à une augmentation de la disponibilité.

Figure 1 – Disponibilité industrielle T3 2022 vs T2 2023 vs T3 2023

Figure 2 – Achèvements industriels et disponibilité – T3 2023

Au troisième trimestre 2023, 35 bâtiments industriels ont été achevés, totalisant 6,7 millions de pieds carrés, dont 53,5 % étaient préloués. Toronto et le sud-ouest de l'Ontario représentaient la majorité de la nouvelle offre en termes de pieds carrés totaux, soit 4,1 millions et 743 844, respectivement (figure 2).

Figure 3 - Industrial under construction and availability – Q3 2023

Au troisième trimestre 2023, 185 projets étaient en cours, totalisant 38,6 millions de pieds carrés, dont 38,6 % étaient préloués (Figure 3). Toronto, le sud-ouest de l'Ontario et Calgary représentaient la majorité des projets en termes de pieds carrés totaux, soit 16,4 millions, 7,2 millions et 6,1 millions, respectivement. Les taux de capitalisation industriels ont augmenté à 6,95 %, contre 5,53 % au trimestre précédent, principalement en raison des taux d'intérêt élevés et des coûts d'emprunt plus élevés. Toutefois, les investisseurs sont restés optimistes à l’égard du secteur industriel, soutenu par des fondamentaux économiques et démographiques sous-jacents solides. En outre, malgré ces conditions de marché difficiles, les conditions du marché sont restées tendues et de nouvelles offres ont continué à être livrées sur le marché à un rythme soutenu.

Auteur

Jennifer Nhieu

Analyste de recherche principal

Auteur

Jennifer Nhieu

Analyste de recherche principal

Ressources

Dernières informations

avr. 3, 2025

EP56 - Tendances des transactions immobilières immobilières américaines – T4 2024

mars 20, 2025

L'innovation dans l'analyse comparative de l'immobilier commercial ouvre la voie à une nouvelle ère de prise de décision basée sur les données.

avr. 3, 2025

EP56 - Tendances des transactions immobilières immobilières américaines – T4 2024

mars 20, 2025

L'innovation dans l'analyse comparative de l'immobilier commercial ouvre la voie à une nouvelle ère de prise de décision basée sur les données.

févr. 26, 2025

Générer des flux de trésorerie et optimiser les opérations multifamiliales