Le changement imminent dans le paysage des fonds de pension européens – Repenser les modèles opérationnels

Avec le passage croissant aux modèles à cotisations définies pour les fonds de pension, le besoin d’évaluations quotidiennes des actifs immobiliers de ces portefeuilles est devenu plus pressant.

Principaux points saillants

Les fonds de pension européens passent de plus en plus de modèles à prestations définies à des modèles à cotisations définies, avec une croissance notable en France, en Norvège et en Suède, et des transitions obligatoires aux Pays-Bas d'ici 2028

Cette transition crée un besoin pressant d’évaluations quotidiennes des actifs immobiliers dans les portefeuilles de retraite, obligeant les gestionnaires de fonds à adapter leurs pratiques opérationnelles

La tarification quotidienne efficace des fonds immobiliers nécessite des méthodologies robustes pour la projection des revenus et l'estimation de l'appréciation, soutenues par un suivi opportun des événements importants.

Les gestionnaires de fonds sont confrontés à des défis en matière de pratiques d'évaluation, de gouvernance et de gestion des données, ce qui nécessite d'investir dans la bonne technologie et des procédures standardisées

Les données historiques des marchés établis montrent que même si les revenus locatifs restent relativement stables, les projections d'appréciation nécessitent une surveillance attentive et des ajustements fréquents pour maintenir l'exactitude des évaluations quotidiennes.

Les fonds de pension européens évoluent vers un avenir à cotisations définies

À l’échelle mondiale, les fonds de pension fonctionnent depuis longtemps selon la structure des prestations définies. À mesure que les besoins, les souhaits et même la démographie des retraités et des utilisateurs de régimes de retraite évoluent, ainsi que le climat économique qui les entoure, nous assistons à une évolution notable du paysage financier européen vers le modèle à cotisations définies.

Ces changements impliquent que les gestionnaires de fonds doivent adapter leurs modèles opérationnels pour mieux répondre à ces besoins en constante évolution. En tant que fournisseur leader d’informations sur les actifs et les fonds pour le marché immobilier commercial, Altus a réuni ses experts européens en évaluation pour analyser les facteurs à l’origine de ce changement, estimer son impact potentiel sur le secteur et expliquer comment les gestionnaires de fonds européens peuvent ajuster au mieux leurs positions pour s’adapter à ce nouveau paysage, notamment en adoptant des valorisations quotidiennes et la valeur du bon ensemble de données.

L’impulsion du changement : qu’est-ce qui motive ce changement ?

Dans l’ancienne structure à prestations déterminées, les promoteurs de régimes garantissent des prestations de retraite fixes. Ces prestations sont généralement déterminées en fonction du salaire, de la durée de l’emploi et de l’âge du retraité.

Aujourd’hui, nous assistons toutefois à des changements considérables dans la composition démographique des retraités. Les problèmes de vieillissement de la population et de faible taux de natalité dans de nombreux pays européens ne sont une nouveauté pour personne. Associés à un environnement de taux d’intérêt bas prolongé et à des exigences de capital accrues pour les promoteurs de régimes, ces changements ont mis le modèle à prestations définies sous une forte pression. Comme les gens vivent plus longtemps à la retraite, nous avons même vu des difficultés à verser des prestations.

Aux États-Unis, le régime à cotisations définies, communément appelé modèle 401(k), est la structure de retraite de référence depuis deux décennies. Ces régimes offrent beaucoup plus de liquidité et de flexibilité pour les choix de rachat, ce qui les rend plus polyvalents pour ces changements démographiques dans un climat économique difficile.

Une tendance similaire se dessine désormais en Europe. Le nombre de nouveaux membres adhérant à des régimes à cotisations définies a augmenté de 115 % entre 2021 et 2022, la croissance étant principalement observée en France, en Norvège et en Suède. Le Royaume-Uni, quant à lui, propose déjà ces régimes à grande échelle.

Les Pays-Bas ont également récemment promulgué la loi sur l’avenir des régimes de retraite. En vertu de cette loi, les promoteurs de régimes doivent activement passer d’un modèle à prestations définies à un modèle à cotisations définies avant le 1er janvier 2028. Avec 1 200 milliards d’euros de prestations accumulées en jeu, cette réforme imminente et cette tendance à la hausse font qu’il est essentiel pour les gestionnaires de fonds de pension de réévaluer leurs modèles opérationnels actuels, y compris l’impact des cotisations définies sur les classes d’actifs alternatives.

Alors que nous observons ce changement vers une plus grande liquidité, le besoin de valorisations plus actuelles, de préférence quotidiennes, est devenu plus important que jamais. Ces valorisations doivent être en mesure de réagir aux événements critiques, notamment les pandémies, les guerres et les actions martiales, les tendances du marché, les faillites des locataires et les changements de politiques économiques et de tarifs.

Que signifie ce changement pour le secteur de l’immobilier ?

Depuis un certain temps déjà, les prix quotidiens sont devenus monnaie courante sur les marchés publics, notamment pour les actions et les obligations traditionnelles. Cependant, ce changement ciblé du modèle de cotisations directes introduit des défis opérationnels considérables, en particulier pour les administrateurs de fonds de pension et les gestionnaires de fonds actifs sur des marchés traditionnellement illiquides, dont l'immobilier est un exemple notable. Le besoin de liquidité et de transparence accrues augmente considérablement, ce qui entraîne certains défis clés :

Meilleures pratiques en matière d’évaluation : Les meilleures pratiques d'évaluation immobilière varient en termes de processus (interne, externe), de portée (complète, limitée) et de fréquence (trimestrielle, semestrielle, annuelle). Bien que le type de fonds, les pratiques régionales et les exigences des investisseurs influencent le processus d'évaluation, les résultats reflètent des définitions similaires de la valeur marchande.

Événements importants et estimations:Bien entendu, il n’est pas nécessaire de réévaluer chaque bien immobilier tous les jours, comme on le ferait avec les actions et les obligations. Toutefois, les événements importants doivent être surveillés de près et tout impact potentiel sur les valorisations doit être correctement évalué. Cela nécessite que le processus d’évaluation permette un suivi rapide et précis des biens immobiliers et des événements du marché, tels que les nouveaux baux, les variations du marché en termes de valeur locative estimée (VLE) et de prix, etc. Il faut également garder à l’esprit les seuils de matérialité : dans un fonds dont la valeur liquidative (VL) est de 1 milliard d’euros, par exemple, un événement de valeur de 1 million d’euros n’aurait qu’un impact de 0,1 % sur la VL.

Gouvernance : Des politiques et procédures d’évaluation détaillées sont également essentielles pour formaliser et documenter les activités quotidiennes, les rôles et les responsabilités. En bref, elles garantissent une transparence globale du processus d’évaluation quotidien pour toutes les parties prenantes tierces, qu’il s’agisse d’auditeurs (internes et externes), d’investisseurs ou de régulateurs. De plus, il n’est pas rare que les commanditaires aient du mal à accéder aux données des investissements sous-jacents en raison de facteurs tels qu’un faible pourcentage de propriété et de contrôle. Ces différentes exigences doivent être soigneusement prises en compte lors de l’élaboration des politiques d’évaluation.

Données et technologie : Il est donc essentiel de pouvoir collecter et traiter des données d’évaluation précises et fiables en temps opportun. En bref, il est important de disposer de systèmes de gestion de données efficaces qui peuvent constituer le cœur d’un écosystème de tarification quotidien.

Ensemble, ces facteurs clés créent un besoin pressant de données plus solides, meilleures et plus rapides pour mieux répondre aux besoins changeants d’évaluation du modèle de cotisations définies.

Accédez à des services de conseil en évaluation basés sur des données

Tirez parti de notre expertise du marché, de nos technologies de pointe ARGUS et des ensembles de données d’évaluation uniques dont vous avez besoin pour stimuler la performance des actifs et gérer les risques.

Quelles sont les meilleures pratiques actuelles pour les fonds immobiliers ?

La méthodologie et les principes clés de la tarification quotidienne reposent principalement sur des projections de revenus et d'appréciation. Ces dernières visent à assurer à la fois précision et cohérence, tout en garantissant la faisabilité globale et la livraison dans les délais. Cela comprend les éléments suivants :

Projection des revenus

Les revenus et dépenses au niveau du fonds (à l'exclusion des évaluations immobilières) doivent être mis à jour en fonction de l'accumulation quotidienne des revenus et dépenses budgétisés au niveau du fonds. Ils peuvent également être basés sur le suivi de tout événement matériel lié à la propriété et au marché qui peut avoir un impact sur le budget au niveau du fonds.

Projection d'appréciation

Les évaluations immobilières sous-jacentes peuvent être mises à jour selon l'une des trois méthodologies suivantes :

Suivi quotidien des événements immobiliers et du marché

Estimations de la valeur de fin de trimestre (plus tout événement immobilier spécifique), ou

Augmenter la fréquence de l'évaluation des biens sous-jacents

Fréquence d'évaluation

Les évaluations quotidiennes reposent sur l'évaluation trimestrielle (ou mensuelle) des propriétés sous-jacentes. En pratique, les évaluations trimestrielles préliminaires sont généralement dues 45 à 60 jours avant la fin du trimestre. Les événements importants sont ensuite intégrés jusqu'à la fin du trimestre, ce qui permet d'obtenir le même niveau de précision que l'évaluation de fin de trimestre ou l'évaluation finale de la propriété.

Les évaluations mensuelles doivent être effectuées 30 à 35 jours avant la fin de chaque mois. La comptabilisation initiale, avant les dates d'échéance de l'évaluation, est basée sur les données du marché ainsi que sur les discussions avec les acteurs du marché. Les tendances historiques peuvent également fournir des indications importantes, même si nous devons toujours garder à l'esprit que l'avenir peut différer du passé.

Il est important de noter que les apports et distributions en capital représentent la souscription et le rachat d’actions et n’ont pas d’impact sur la valeur liquidative du fonds.

Comment pouvons-nous estimer avec précision la valeur liquidative quotidienne ?

Pour une réflexion historique à long terme sur ces valeurs nettes d’actif quotidiennes dans la pratique, tournons-nous brièvement vers le marché nord-américain, où le modèle à cotisations définies connaît une certaine longévité.

Le NCREIF NFI-ODCE est l'indice principal des fonds de capital-investissement immobilier aux États-Unis. Nous pouvons voir dans la figure 1 que les rendements totaux trimestriels de cet indice ont varié considérablement d'un trimestre à l'autre au cours des trente dernières années. Cela soulève la question de savoir comment nous pouvons estimer avec précision les prix quotidiens des actions ?

Figure 1 - Rendements totaux NFI-ODCE du NCREIF – 30 septembre 1994 au 30 septembre 2024

Comme le montre la figure 2, les revenus trimestriels tendent à être prévisibles pour les portefeuilles immobiliers de base diversifiés avec des propriétés stabilisées. Même les appartements de classe B et C ont tendance à avoir des revenus stables car l'offre supplémentaire nécessite des subventions gouvernementales.

Depuis 1994, le rendement trimestriel de l'indice NCREIF NFI-ODCE n'a varié de plus de 20 points de base qu'à deux reprises et a, dans l'ensemble, diminué avec les taux d'intérêt. La hausse du rendement trimestriel au deuxième trimestre 2009 est principalement due à la baisse de la valeur.

Figure 2 - Déclarations de revenus NFI-ODCE du NCREIF – 30 septembre 1994 au 30 septembre 2024

L’appréciation trimestrielle a tendance à être plus volatile, surtout en période d’incertitude. Nous le constatons dans l’indice NCREIF NFI-ODCE pendant la Grande crise financière (T2 2008 – T2 2010) ou pendant la période de volatilité des taux d’intérêt avant et après la pandémie (T2 2021 – T2 2024), comme le montre la figure 3.

Figure 3 - Appréciation du NFI-ODCE du NCREIF – 30 septembre 1994 au 30 septembre 2024

Les projections d'appréciation ne sont établies qu'un trimestre à l'avance. Nous commençons donc généralement le trimestre par une estimation basée sur les résultats du trimestre précédent ainsi que sur des discussions avec des évaluateurs et d'autres acteurs du marché. L'estimation initiale est ajustée à mesure que de nouvelles données deviennent disponibles. Les évaluations préliminaires sont généralement attendues au début du trimestre.

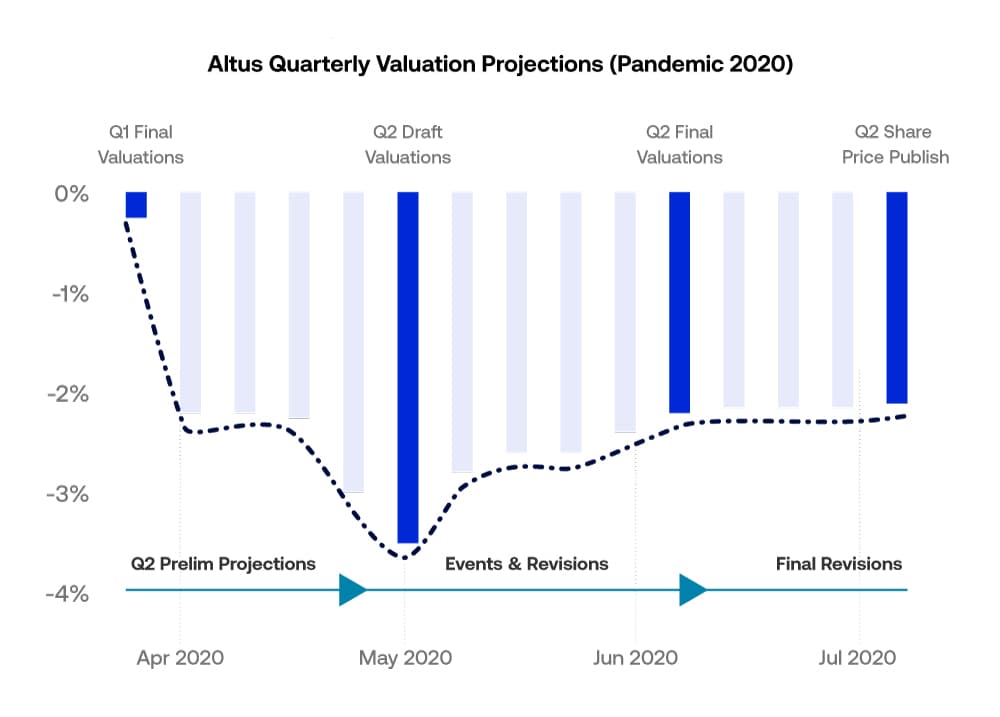

Vous trouverez ci-dessous un exemple de la manière dont les projections d'appréciation ont été ajustées au cours du cycle d'évaluation trimestriel du deuxième trimestre 2020. Pendant la pandémie, les mesures de relance gouvernementales au niveau des États et des collectivités locales ont été une cible mouvante, ce qui a entraîné des valeurs provisoires sensiblement inférieures aux valeurs finales, comme le montre la figure 4.

Figure 4 – Projections de valorisation trimestrielles du Groupe Altus (Pandémie 2020)

Qu’est-ce que cela signifie pour les gestionnaires de fonds européens ?

En fin de compte, l’objectif de la tarification quotidienne est d’évaluer le bilan du fonds à la valeur du marché par le biais de projections de revenus et d’appréciation. Nous avons maintenant vu comment cela peut fonctionner dans la pratique. Une connaissance approfondie des principes comptables généralement reconnus (PCGR) locaux, tels que les PCGR américains ou les IFRS, ainsi que des normes du marché local, est fondamentale.

Cela vaut également pour l'Europe, où il est courant de rendre compte de différents types de valeurs nettes d'inventaire (c'est-à-dire les PCGR locaux, les transactions, l'INREV, etc.). Cela tient compte de différents cas d'utilisation, tels que la comptabilité, les rapports aux investisseurs et les objectifs commerciaux. Chaque cas a son propre ensemble d'exigences et d'ajustements, qu'il s'agisse de la valorisation de la dette à la valeur de marché, des impôts différés, des hypothèses spéciales, etc.

Cela rend les opérations quotidiennes beaucoup plus complexes pour les gestionnaires de fonds qui sont soumis à une surveillance accrue de la part des investisseurs, qui exigent de plus en plus de cohérence, ce qui leur permet d'évaluer les performances de manière précise et transparente à l'échelle mondiale.

Adopter des valorisations quotidiennes

La détermination quotidienne du prix des parts de fonds immobiliers peut sembler une tâche complexe. Cependant, la stabilité et la prévisibilité intrinsèques des revenus locatifs immobiliers permettent de prévoir des rendements raisonnables dans la plupart des cas.

La capacité à prévoir efficacement l'appréciation est légèrement plus complexe et dépend d'un suivi constant des événements ainsi que d'un accès rapide à des données de marché paneuropéennes précises. Les équipes internes doivent être parfaitement alignées et coordonnées, prêtes à faire face aux événements en temps opportun et à atténuer autant que possible la volatilité des valorisations.

Il est donc essentiel de disposer de politiques et de procédures d’évaluation solides et d’une équipe spécialisée pour superviser le processus quotidien afin de garantir la mise en place du bon niveau de gouvernance.

Alors que de plus en plus de régimes de retraite adoptent le modèle à cotisations déterminées, il est probable que nous verrons apparaître de plus en plus de gestionnaires d’évaluation externes pour aider les gestionnaires de fonds de pension à satisfaire à ces exigences de tarification quotidienne. Cependant, sans les bonnes données – transparentes, équitables et entièrement exactes – la tâche peut sembler gargantuesque, et il sera primordial de trouver des moyens fiables de se procurer et d’accéder à ces données pour les évaluations quotidiennes.

Si vous souhaitez vous positionner en amont de ces changements imminents et vous adapter de manière proactive aux évolutions à venir du marché, n'hésitez pas à contacter l'équipe du Groupe Altus dès aujourd'hui. Notre ensemble de données d'évaluation paneuropéennes, qui fait partie de la gestion de l'évaluation en Europe pour un nombre considérable de fonds clés, a donné à notre équipe une vaste expérience dans la collecte, la gestion et l'examen des données d'évaluation dans les principaux secteurs et emplacements, et nos experts sont toujours heureux de répondre à toutes vos questions.

Vous souhaitez être informé de nos nouveaux contenus, articles et événements CRE pertinents ?

Experts en la matière

Robby Tandjung

Vice-président exécutif, Conseil en évaluation

Julien Sporgitas

Vice-président, Conseil en évaluation

Alan Waggoner

Directeur, Conseil en évaluation

Experts en la matière

Robby Tandjung

Vice-président exécutif, Conseil en évaluation

Julien Sporgitas

Vice-président, Conseil en évaluation

Alan Waggoner

Directeur, Conseil en évaluation

Ressources

Dernières informations

avr. 17, 2025

EP58 - De la volatilité à l'opportunité - Justin Pinckney d'AEW sur le paysage de la dette immobilière

avr. 9, 2025

Ce que les révisions du Livre rouge du RICS signifient pour les évaluations de l'immobilier commercial

mars 20, 2025

L'innovation dans l'analyse comparative de l'immobilier commercial ouvre la voie à une nouvelle ère de prise de décision basée sur les données.

avr. 17, 2025

EP58 - De la volatilité à l'opportunité - Justin Pinckney d'AEW sur le paysage de la dette immobilière

avr. 9, 2025

Ce que les révisions du Livre rouge du RICS signifient pour les évaluations de l'immobilier commercial

mars 20, 2025

L'innovation dans l'analyse comparative de l'immobilier commercial ouvre la voie à une nouvelle ère de prise de décision basée sur les données.

janv. 22, 2025

Solutions pour les immeubles - L'impact des prêts de la SCHL sur les efforts de développement du secteur locatif au Canada

janv. 21, 2025