Points saillants

Le volume des transactions d'investissement commercial dans la zone de marché de la grande région de Montréal (GMA) au cours des premier et deuxième trimestres de cette année a diminué de plus de moitié par rapport aux six premiers mois de 2022.

Les turbulences du marché, telles que la hausse des taux d'intérêt et la hausse des coûts de construction, ont engendré de l'incertitude et une perte d'optimisme alors que les investisseurs cherchent à rééquilibrer leurs portefeuilles.

Les immeubles résidentiels à logements multiples en banlieue de Montréal ont grimpé à la deuxième place en tant que combinaison de produits et de marchés privilégiés par les investisseurs au deuxième trimestre 2023.

Les transactions d'investissement dans des bureaux ont atteint 246 millions de dollars au deuxième trimestre 2023, soit une augmentation de 50 % d'une année sur l'autre en raison de plusieurs transactions de bureaux de classe A provenant d'investisseurs privés.

Le secteur industriel a déclaré un volume de 488 millions de dollars, soit une baisse de 16 % d'une année sur l'autre.

Le secteur du commerce de détail de Montréal a affiché une augmentation de 53 % d'une année sur l'autre, principalement due à l'achat de plusieurs centres commerciaux et concessionnaires automobiles au niveau communautaire.

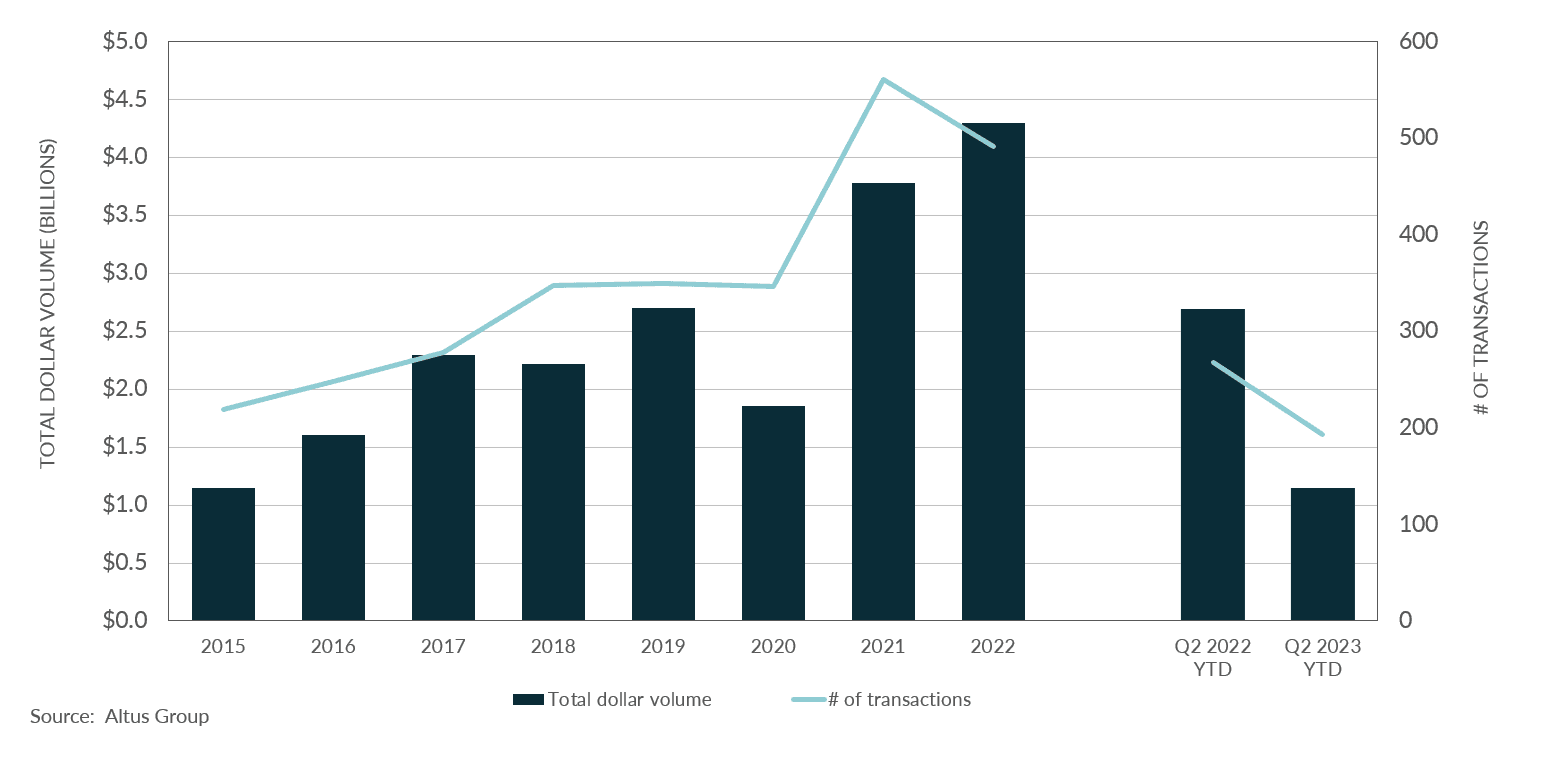

L'activité d'investissement commercial dans la zone de marché de la grande région de Montréal (GRM) a continué de ralentir au deuxième trimestre 2023, avec un volume d'investissement de 2,1 milliards de dollars, soit une baisse de 15 % par rapport au deuxième trimestre 2022. Pour la première moitié de 2023, le volume de transactions a diminué de plus de la moitié par rapport aux six premiers mois de 2022. De nouvelles hausses des taux d’intérêt, la hausse des coûts de construction et des pénuries de main-d’œuvre ont conduit à l’incertitude et à une perte d’optimisme alors que les investisseurs rééquilibrent leurs portefeuilles avec des domaines immobiliers plus stables et à faible risque tels que le résidentiel et l’industriel. . Cependant, des secteurs tels que les terrains, le commerce de détail et les bureaux ICI ont fait preuve de résilience ce trimestre avec une activité d'investissement accrue en raison de transactions importantes d'investisseurs privés.

Figure 1 - Région de marché de Montréal : Transactions immobilières - Tous secteurs par année

Le secteur des appartements a enregistré une baisse du volume d'investissement à 753 millions de dollars, en baisse de 37 % par rapport au deuxième trimestre 2022, en raison des défis globaux mentionnés précédemment qui assombrissent les principaux marchés du Canada. Cependant, la demande dans le secteur résidentiel est restée élevée en raison de l'offre limitée sur le marché. Selon la dernière enquête sur les tendances en matière d'investissement du Groupe Altus, les immeubles résidentiels à logements multiples de banlieue à Montréal sont passés à la deuxième place en tant que combinaison de produits et de marchés préférée par les investisseurs au deuxième trimestre 2023, après les immeubles à logements multiples de banlieue à Toronto.

Les transactions d'investissement dans des bureaux ont atteint 246 millions de dollars au deuxième trimestre 2023, soit une augmentation de 50 % d'une année sur l'autre en raison de plusieurs transactions de bureaux de classe A réalisées par des investisseurs privés. Les taux de disponibilité sont restés stables à 18,2 % par rapport au trimestre précédent, mais restent élevés d'une année sur l'autre. De plus, la tendance des locataires à privilégier des immeubles de bureaux de classe A de haute qualité a non seulement entraîné une diminution de l'activité de location dans les immeubles de classes B et C, mais a également augmenté l'espace de sous-location disponible de 2,96 millions de pieds carrés à 2,98 millions de pieds carrés, les locataires cherchant à redresser la situation. dimensionner leur espace. De plus, aucune nouvelle offre n’est entrée sur le marché. Cependant, 1,5 million de pieds carrés de bureaux sont en construction, dont 69,3 % sont préloués.

Le secteur industriel a déclaré un volume de 488 millions de dollars, soit une baisse de 16 % d'une année sur l'autre. Le marché de la GMA a vu l'arrivée de 1,9 million de pieds carrés de nouvelles offres, dont environ les deux tiers sont préloués, ce qui a entraîné une augmentation du taux de disponibilité de 4,5 %, soit une augmentation de 0,9 % d'une année sur l'autre. De plus, le marché compte plus de 2,9 millions de pieds carrés d'espace industriel actuellement en construction, dont près de la moitié sont pré-loués, l'offre restant limitée.

Le secteur du commerce de détail de Montréal s’est redressé avec un volume d’investissement de 263 millions de dollars, soit une augmentation de 53 % d’une année sur l’autre. Cette augmentation de l'activité d'investissement est principalement due à l'achat de plusieurs centres commerciaux et concessionnaires automobiles au niveau communautaire. En outre, le marché recherchait des espaces de divertissement, des détaillants de luxe, des épiceries phares et des concepts de magasins éphémères pour occuper ses espaces vacants.

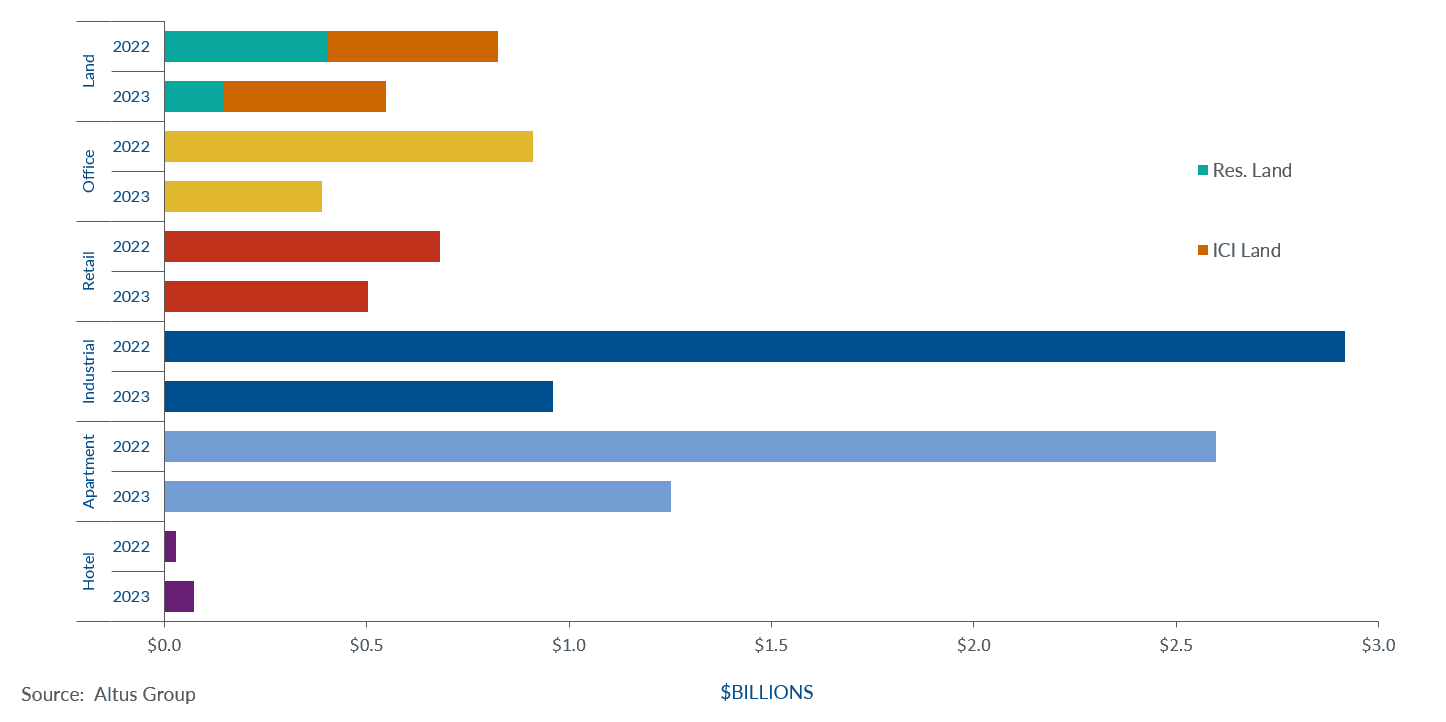

Figure 2 - Région de marché de Montréal : Transactions immobilières par classe d'actifs (T2 2022 vs. T2 2023)

L’activité des transactions d’investissement devrait rester modérée alors que les investisseurs évoluent dans un environnement de taux d’intérêt élevés. En outre, les pénuries de main-d'œuvre, le nombre limité de terrains aménageables et la hausse des coûts de construction et des matériaux sont quelques-uns des défis supplémentaires qui ont contribué au ralentissement du premier semestre. Face à ces défis, Montréal a fait preuve de résilience, alors que les actifs industriels et résidentiels multifamiliaux ont continué de constituer la majorité des activités d'investissement sur le marché. En outre, les secteurs du commerce de détail et des bureaux ont contribué à la reprise de l'activité d'investissement ce trimestre.

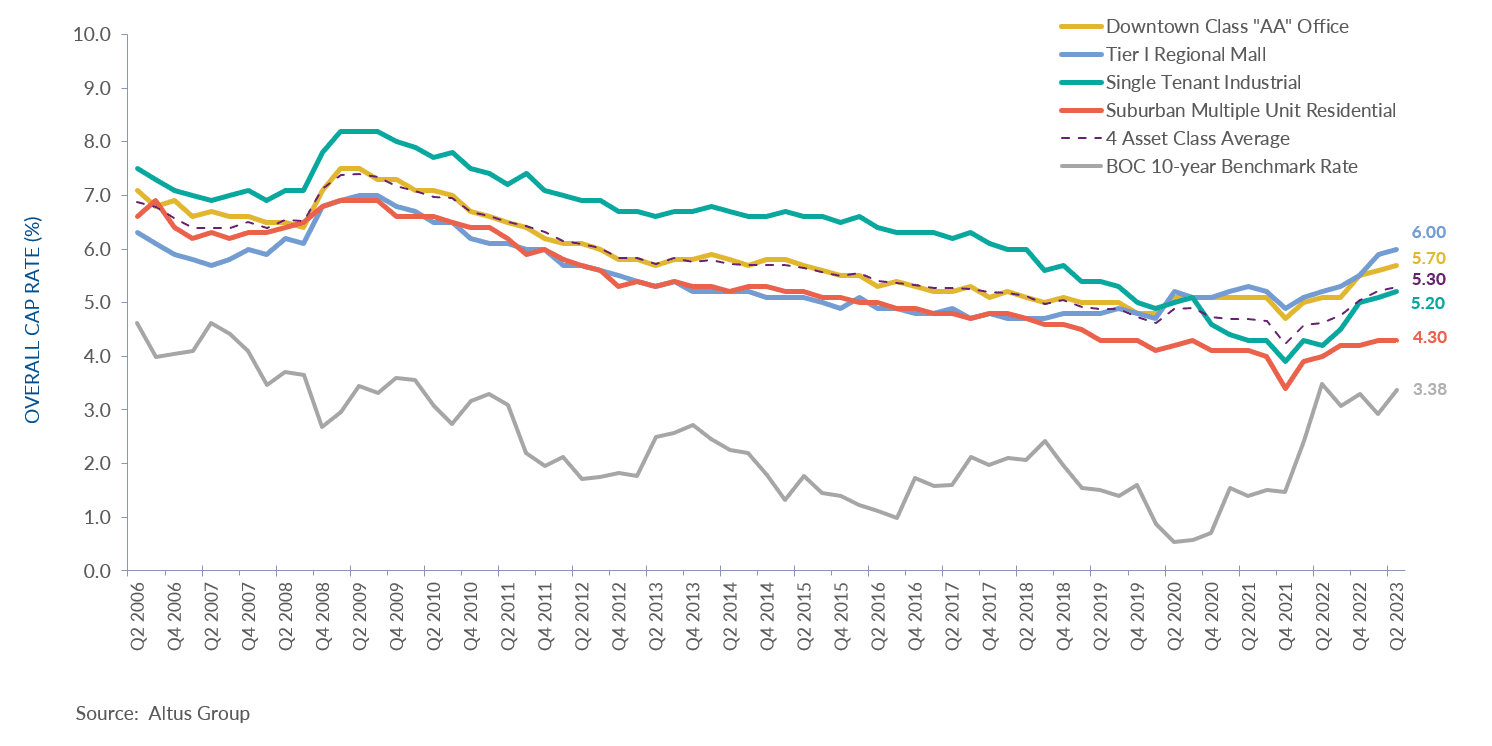

Figure 3 - Zone de marché de Montréal : tendances OCR dans 4 classes d'actifs de référence

Analyses prédictives et informations sur le marché

Altus Market Insights intègre des informations de marché et des analyses prédictives dans vos flux de travail quotidiens et votre prise de décision clé.

Transactions notables du deuxième trimestre 2023

3080-3100 Boulevard Le Carrefour – Bureau

Une transaction de portefeuille de bureaux du FPI Cominar et d'Investissements Caracal s'est vendue pour 67 500 000 $. Les sept immeubles de bureaux, qui avaient une superficie locative brute combinée d'environ 503 977 pieds carrés, ont été vendus à un prix global par pied carré de 134 $. Les immeubles de bureaux sont répartis dans des zones urbanisées différenciées, dont quatre immeubles sont situés dans le centre économique de Laval et les trois autres propriétés sont situées dans les marchés de banlieue de Pointe-Claire et de Bois-des-Filion.

1245, rue Sherbrooke Ouest – Bureau

Le 1245 Sherbrooke Ouest, l'ancien immeuble de bureaux de la Standard Life, est un exemple des effets de la pandémie sur les espaces de bureaux inutilisés au centre-ville de Montréal. Vendu pour la modique somme de 49 850 000 $ entre Manuvie et NexArm Investments Inc., cet immeuble de bureaux vacant sera converti en unités résidentielles. L'immeuble de 21 étages présente une superficie louable nette totale de 217 377 pieds carrés, ce qui représente un prix au pied carré de 229 $.

Joie de Vivre – Appartement

La plus grosse transaction d'appartements du deuxième trimestre a été enregistrée à Saint-Laurent. Anciennement propriété de CapReit, le complexe d'appartements Joie de Vivre, composé des 135, 145 et 155 boulevard Deguire, s'est vendu pour 68 900 000 $, avec 360 000 pieds carrés et 393 unités représentant un prix unitaire d'un peu plus de 175 000 $.

3701 chemin Gaumont – Industriel

La nouvelle construction du 3701, chemin Gaumont à Laval a été la plus vendue de sa catégorie d'actifs. Avec un prix de vente d'un peu moins de 65 000 000 $, ses 192 000 pieds carrés représentent un prix au pied carré de 337 $. Situé juste au sud de l’autoroute 440, ce nouveau bâtiment abritera le centre de distribution de Yokohama Tires pour l’Est du Canada.

Auteurs

Jennifer Nhieu

Analyste de recherche principal

Daniel Marro

Analyste de marché

Auteurs

Jennifer Nhieu

Analyste de recherche principal

Daniel Marro

Analyste de marché

Ressources

Dernières informations

avr. 24, 2025

EP59 - Du traitement des données à la négociation : l'avantage de l'IA pour CRE avec Spencer Burton

avr. 23, 2025

Tendances des investissements dans l'immobilier commercial canadien - T1 2025

avr. 24, 2025

EP59 - Du traitement des données à la négociation : l'avantage de l'IA pour CRE avec Spencer Burton

avr. 23, 2025

Tendances des investissements dans l'immobilier commercial canadien - T1 2025

avr. 3, 2025

EP56 - Tendances des transactions immobilières immobilières américaines – T4 2024