Une grande partie du capital destiné aux investissements immobiliers se présente sous forme de dette. Les investisseurs utilisent la dette comme « levier » pour augmenter le rendement des capitaux propres et/ou limiter le montant des capitaux propres nécessaire pour acquérir une propriété. La principale forme de dette est l’hypothèque senior, mais une forme de dette moins largement utilisée est connue sous le nom de dette « mezzanine ».

Dans cet article, nous décrirons ce qu'est la dette mezzanine, comment elle fonctionne, et passerons en revue quelques exemples simplifiés qui illustrent les concepts d'investissement de base du financement mezzanine.

Qu’est-ce que la dette mezzanine?

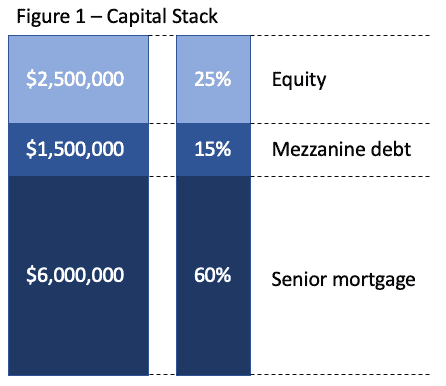

Pour avoir une idée du rôle que joue la dette mezzanine dans l’immobilier commercial, voyons d’abord à quoi elle ressemble dans la pile de capital.

L’image ci-dessous montre un capital hypothétique pour une propriété achetée pour 10 000 000$. Pour cette acquisition, nous supposons que l'hypothèque senior représente 60 % du capital total requis (6 000 000$), tandis que la dette mezzanine représente 15% (1 500 000$) du capital requis et que les capitaux propres de l'emprunteur/parrain représentent les 25% restants. (2 500 000$).

La répartition des sources de capitaux n’est pas fortuite. L’hypothèque senior a la priorité légale sur toutes les autres formes de financement. La dette mezzanine est subordonnée à une hypothèque senior, mais a une priorité plus élevée que la partie capitaux propres.

Les capitaux propres ont la priorité la plus basse parmi les sources de capital incluses. Cette structure de subordination s'applique à la fois à la manière dont les flux de trésorerie provenant de l'exploitation sont distribués aux différentes parties et aux droits légaux sur la propriété en cas de défaut.

Raisons du recours à la dette mezzanine

Il y a deux raisons principales pour lesquelles les emprunteurs envisageraient d’inclure la dette mezzanine dans le capital requis pour le financement d’une propriété.

La première consiste à stimuler les rendements des actions. Théoriquement, moins un emprunteur utilise de capitaux propres pour une propriété, plus ses rendements seront élevés (il existe de nombreuses mises en garde et formules qui déterminent le niveau d'effet de levier approprié pour maximiser les rendements des capitaux propres, mais cela dépasse le cadre de cet article).

La seconde consiste à combler l’écart entre le montant des capitaux propres nécessaires et le montant des capitaux propres disponibles. Nous discuterons de chacun d’eux plus en détail ci-dessous.

Booster les rendements des actions

Les figures ci-dessous présentent des structures très simplifiées pour l'acquisition et l'exploitation d'un bien immobilier. Dans le monde réel, ces calculs nécessiteraient beaucoup plus de facteurs et d’entrées, mais dans le but de souligner le rôle que la dette mezzanine peut jouer dans l’augmentation des rendements des actions, nous avons gardé les choses aussi simples que possible.

La figure 2 illustre le rendement des capitaux propres obtenu par la propriété lorsque le capital comprend uniquement une hypothèque senior (60%) et des capitaux propres (40%) fournis par l'emprunteur. Le rendement des capitaux propres de cette structure est de 8,75%.

La figure 3 montre exactement la même propriété avec exactement le même prix d'achat et le même bénéfice net d'exploitation, mais inclut la dette mezzanine dans le cadre de la pile de capital.

Avec la dette mezzanine de 1 500 000$ incluse, le montant des capitaux propres que l'emprunteur doit apporter passe de 4 000 000$ à seulement 2 500 000$. La dette mezzanine supplémentaire nécessite également un paiement supplémentaire au titre du service de la dette (dans ce cas, 100 000$), ce qui réduit le flux de trésorerie net lié à l'exploitation à 250 000$. Cependant, dans ce cas, l'ajout de dette mezzanine a augmenté le rendement des capitaux propres à 10,0%.

Graphique 2: Pas de dette mezzanine

Pile de capital | |

|---|---|

Prix d'achat | 10 000 000 $ |

Prêt hypothécaire de premier rang | 6 000 000 $ |

Équité | 4 000 000 $ |

Flux de trésorerie | |

|---|---|

Résultat net d'exploitation | 800 000 $ |

Service de la dette du prêt senior | 450 000 $ |

Le flux de trésorerie net | 350 000 $ |

Retour | |

|---|---|

Équité | 4 000 000 $ |

Le flux de trésorerie net | 350 000 $ |

Retour sur capitaux propres | 8,75% |

Figure 3: Avec dette mezzanine

Pile de capital | |

|---|---|

Prix d'achat | 10 000 000 $ |

Prêt hypothécaire de premier rang | 6 000 000 $ |

Dette mezzanine | 1 500 000 $ |

Équité | 2 500 000 $ |

Flux de trésorerie | |

|---|---|

Résultat net d'exploitation | 800 000 $ |

Service de la dette du prêt senior | 450 000 $ |

Service de la dette mezzanine | 100 000 $ |

Le flux de trésorerie net | 250 000 $ |

Retour | |

|---|---|

Équité | 2 500 000 $ |

Le flux de trésorerie net | 250 000 $ |

Retour sur capitaux propres | 10,00% |

Comme mentionné ci-dessus, de nombreux facteurs supplémentaires non abordés ici doivent être pris en compte pour déterminer si la dette mezzanine est appropriée à inclure lors du financement d'une propriété. Un analyste doit toujours construire des modèles financiers détaillés pour garantir une compréhension de tous les avantages et inconvénients d’une structure financière spécifique.

Réduire le montant des fonds propres nécessaires

Dans de nombreux cas, un emprunteur ne dispose tout simplement pas de suffisamment de capitaux propres pour acheter une propriété. Plutôt que de rater une opportunité d’acquisition, l’emprunteur doit souvent choisir entre deux options.

La première consiste à rechercher une dette mezzanine supplémentaire pour combler l’écart entre le montant des capitaux propres dont dispose l’emprunteur et le montant des capitaux propres nécessaires pour acheter la propriété. La seconde consiste à attirer des investisseurs supplémentaires pour fournir les fonds propres restants nécessaires.

Des investisseurs en actions supplémentaires entraîneront une dilution des actions et généralement un contrôle moindre de la propriété pour l'emprunteur. Même si la dette mezzanine entraîne un coût plus élevé qu'une hypothèque de premier rang et nécessitera des paiements supplémentaires au titre du service de la dette, réduisant ainsi les flux de trésorerie nets, ce coût est généralement inférieur au coût des capitaux propres.

Aspects juridiques de la dette mezzanine

L’une des particularités juridiques intéressantes de la dette mezzanine concerne les droits du prêteur mezzanine sur la propriété. Parce qu’il existe deux éléments de dette distincts – l’hypothèque senior et la dette mezzanine – il existe également deux débiteurs distincts auxquels effectuer les paiements.

Comme nous l’avons vu dans les graphiques 2 et 3 ci-dessus, la dette mezzanine nécessite des paiements supplémentaires supérieurs à ceux du prêt senior. En cas de baisse des flux de trésorerie due au départ des locataires ou à toute autre perte de revenus, les liquidités disponibles pour rembourser la dette pourraient ne pas être suffisantes pour couvrir la totalité du service de la dette. Dans certaines situations, les flux de trésorerie chutent à un niveau tel que l’emprunteur peut encore effectuer des remboursements sur l’hypothèque senior, mais il ne reste plus suffisamment de flux de trésorerie pour effectuer les remboursements sur la dette mezzanine.

En conséquence, il existe des situations dans lesquelles l'emprunteur ne fait défaut que sur la dette mezzanine et non sur l'hypothèque senior. Dans d’autres situations, les flux de trésorerie chutent tellement que l’emprunteur est incapable d’effectuer les paiements senior ou mezzanine et fait défaut sur les deux.

La différence est qu'une hypothèque de premier rang est garantie par un privilège sur la propriété, de sorte qu'en cas de défaut d'un emprunteur, le prêteur a le droit de saisir et de reprendre la propriété pour récupérer autant que possible son prêt. Un prêteur mezzanine n’a cependant pas de tels droits directs sur la propriété en cas de défaut. Au lieu de cela, le prêteur mezzanine se verra attribuer la participation de l’emprunteur dans l’entité juridique propriétaire du bien.

En cas de défaut, le prêteur mezzanine reprendra les intérêts de l’emprunteur dans la propriété et commencera généralement à négocier avec le prêteur senior pour remédier aux éventuels défauts de paiement.

Conclusion

Comme indiqué ci-dessus, le recours à la dette mezzanine pour financer une propriété présente de nombreux avantages. Cependant, il pourrait également y avoir des risques importants associés à l’ajout d’un niveau plus élevé de dette et de service de la dette sur une propriété.

Si l’augmentation de l’effet de levier peut augmenter le rendement des capitaux propres pour l’emprunteur, elle augmente également le risque de défaut de paiement et de surendettement (c’est-à-dire que la dette est supérieure à la valeur de la propriété) en cas de ralentissement du marché. Ce scénario de surendettement était courant lors de la récession financière de 2008 et a entraîné d’énormes pertes sur de nombreux biens immobiliers.

Les investisseurs doivent analyser attentivement non seulement l’impact actuel qu’une dette supplémentaire aura sur la propriété, mais également les risques futurs potentiels si la propriété devait connaître des problèmes d’exploitation ou une baisse du marché.

Auteur

Groupe Altus

Auteur

Groupe Altus

Ressources

Dernières informations

avr. 17, 2025

EP58 - De la volatilité à l'opportunité - Justin Pinckney d'AEW sur le paysage de la dette immobilière

févr. 12, 2025

Stephen Buschbom de TreppWire partage ses perspectives et sa liste de surveillance du secteur immobilier commercial pour 2025

déc. 4, 2024

Prêts immobiliers commerciaux des banques - Comment l’expérience d’emprunt a-t-elle évolué ?

avr. 17, 2025

EP58 - De la volatilité à l'opportunité - Justin Pinckney d'AEW sur le paysage de la dette immobilière

févr. 12, 2025

Stephen Buschbom de TreppWire partage ses perspectives et sa liste de surveillance du secteur immobilier commercial pour 2025

déc. 4, 2024

Prêts immobiliers commerciaux des banques - Comment l’expérience d’emprunt a-t-elle évolué ?

nov. 18, 2024

Les emprunteurs immobiliers commerciaux témoignent de leurs expériences avec les prêteurs non bancaires

nov. 13, 2024

Prêts pour l'immobilier commercial - Le point de vue de l'emprunteur américain

oct. 24, 2024