Points saillants

Le Groupe Altus prévoit une croissance économique stable en 2024, avec une accélération attendue au cours du second semestre

Les ventes de propriétés depuis le début de l'année en 2023 sont en baisse de 37 % par rapport à 2022

Les taux d’intérêt restent une préoccupation majeure et ils pourraient augmenter avant de commencer à s’améliorer, probablement à la fin de 2024.

Dans l'ensemble, les taux de disponibilité industrielle ont augmenté de 100 points de base au cours des quatre derniers trimestres, passant de 2,6 % à 3,6 %.

Le taux d'occupation des bureaux augmente à mesure que certaines entreprises imposent le retour au bureau ; l'occupation hebdomadaire moyenne est d'environ 54 %, et plus élevée à 69 % pour les jours de pointe

La forte croissance démographique continuera d’exercer une pression sur la disponibilité et l’abordabilité des logements.

L’augmentation des dépenses d’exploitation entraînera la nécessité d’améliorer l’efficacité opérationnelle

Bilan de l’année 2023 et perspectives pour 2024

À l’approche de la fin de 2023, les marchés immobiliers ressentent la pression de la hausse des taux d’intérêt et se préparent à faire face à d’autres défis au cours de l’année à venir. « L'année dernière, une grande partie des discussions portaient sur la question de tenir jusqu'en 2024. Nous disons maintenant de tenir jusqu'en 2025 ou 2025 et plus », explique Raymond Wong, vice-président, Livraison de solutions de données chez Groupe Altus. "Cela va être un peu un défi à l'avenir, car nous allons toujours être confrontés à des difficultés constantes pour trouver des sources de capitaux, en particulier pour les bureaux et les terrains, et pour déterminer les prix des vendeurs et des acheteurs."

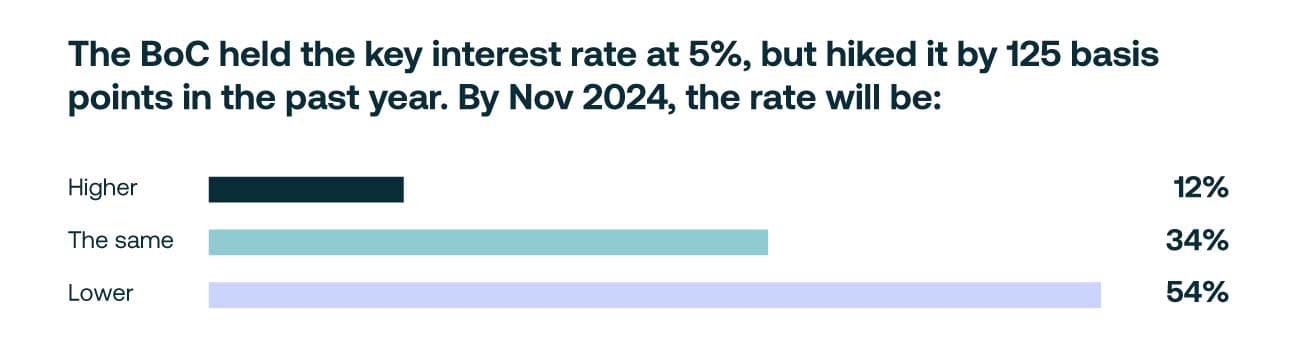

Figure 1 – En ce qui concerne novembre 2024, il a été demandé aux participants au webinaire s’ils s’attendaient à ce que les taux d’intérêt directeurs soient plus élevés, identiques ou inférieurs.

Les prévisions de croissance économique du Groupe Altus dressent le portrait d'une croissance économique pratiquement stable en 2024, avec une accélération possible plus tard dans l'année. Cependant, il est peu probable que l'économie se normalise et atteigne un meilleur taux de croissance avant 2025. « Si nous analysons l'ensemble du pays, toutes les provinces – à l'exception du Canada atlantique – connaissent une croissance nettement plus faible cette année et d'autres ralentissements ou modérations de la croissance économique l'année prochaine. année, mais peut-être moins en Alberta que dans la plupart des autres provinces », déclare Peter Norman, vice-président et économiste en chef du Groupe Altus.

Du côté positif, les données montrent une certaine amélioration des chiffres de retour au bureau. La demande des acheteurs de logements collectifs résidentiels et industriels reste forte, même si les acheteurs font preuve de prudence pour éviter un effet de levier négatif. Cependant, le paysage à court terme restera probablement difficile, tant pour les investisseurs que pour les opérateurs immobiliers. « Nous allons être confrontés à une augmentation des défis liés aux coûts opérationnels, et nous devons trouver des gains d'efficacité grâce à l'IA ou d'autres domaines », ajoute Wong.

Un certain nombre de facteurs perturbateurs ont un impact à la fois sur l’économie canadienne et sur le marché immobilier commercial en général, le problème de la croissance démographique étant en tête de liste. La population du Canada a augmenté de plus d’un million de personnes au cours des 12 mois précédant le milieu de 2023 ; cette croissance est le double du rythme de l’année précédente et le triple du rythme normal. De plus, 98 % de cette nouvelle population provient de nouveaux arrivants internationaux, notamment de nouveaux résidents, de travailleurs étrangers et d'étudiants internationaux.

« La croissance démographique est en fin de compte très importante pour le secteur immobilier et très importante pour l’économie canadienne, mais lorsqu’elle évolue si rapidement, elle crée beaucoup de vagues et de défis », explique Norman. Cette croissance a des implications significatives sur des éléments tels que la demande de logements, le nombre de logements à construire et le lieu, ajoute Norman. Les données montrent également que l'Ontario attire la plus grande part de cette croissance démographique avec 38 %, suivi plus loin par le Québec avec 18 % et la Colombie-Britannique et l'Alberta avec 15 %.

Des vents contraires économiques

Malgré une croissance économique relativement stable, les chiffres de l’emploi résistent raisonnablement bien. Le Canada devrait créer près de 325 000 nouveaux emplois nets en 2023, ce qui est bien au-dessus des normes d’avant la pandémie. Cependant, le taux de chômage augmente simultanément en raison de la forte croissance démographique, car davantage d’immigrants participent désormais à la population active.

La Banque du Canada a également clairement indiqué que l'inflation, même si elle s'améliore, ne diminue pas assez rapidement. «Je pense que nous avons augmenté nos chances d'une augmentation des taux d'intérêt, soit plus tard cette année, soit au début de l'année prochaine, et que la période de détention sera plus longue», déclare Norman. « Il y a désormais de fortes chances que les taux soient les mêmes, voire potentiellement plus élevés, dans un an, ce qui a une influence de plus en plus longue sur bon nombre des problèmes auxquels nous sommes confrontés.

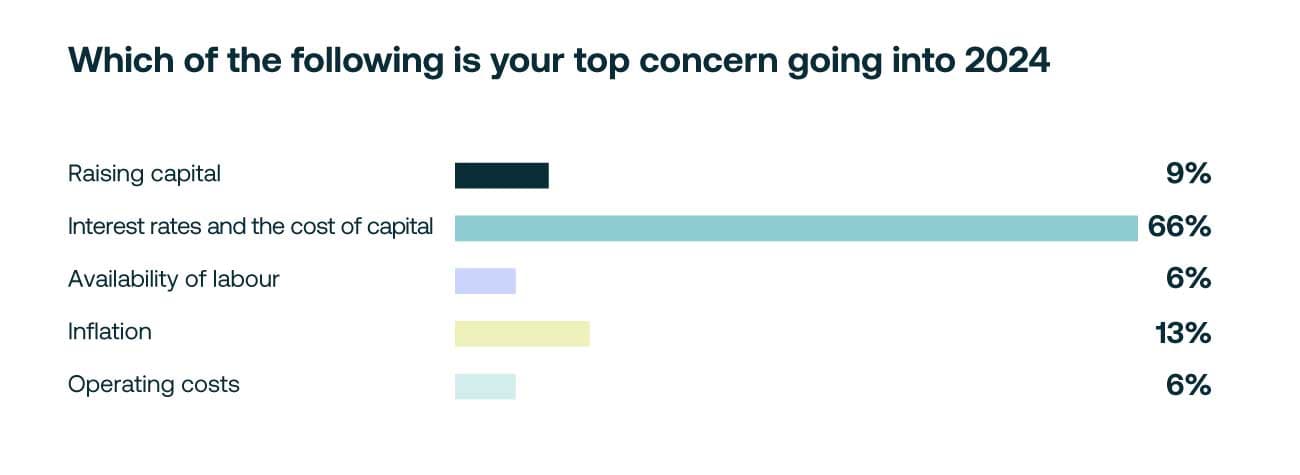

Figure 2 - Selon notre sondage d'audience, les taux d'intérêt et le coût du capital sont les principales préoccupations à l'horizon 2024.

Une autre grande préoccupation concerne les ratios du service de la dette, qui augmentent très rapidement. « Nos attentes pour 2024 visent des ratios de service de la dette encore plus élevés, d'autant plus que les taux d'intérêt continuent d'augmenter et que de plus en plus de détenteurs de prêts hypothécaires se précipitent pour renouveler leur prêt hypothécaire », explique Norman. Le ratio du service de la dette constitue une préoccupation pour les ménages en termes de capacité à participer au reste de l’économie.

Le volume des transactions diminue

La hausse des taux d’intérêt et la découverte continue des prix ralentissent le volume des transactions. L’activité de vente depuis le début de l’année 2023 est en baisse de 37 % par rapport à 2022. « L’activité d’investissement globale n’est pas aussi mauvaise que nous le pensions », note Wong.

Hors terrains, les secteurs industriels ont généré le volume de ventes le plus élevé, soit plus de 12 milliards de dollars, suivis par les immeubles multifamiliaux, avec près de 8 milliards de dollars. Le plus grand défi consiste à trouver des sources de capitaux pour le financement. Les secteurs industriels et les appartements restent les plus populaires en termes de demande, mais la recherche de produits – et le processus de détermination des prix – restent des obstacles aux transactions.

Les préférences des investisseurs en CRE sont restées assez constantes, avec une plus grande concentration sur les centres commerciaux à caractère alimentaire, les logements collectifs de banlieue et les industriels à locataires uniques et multiples, tandis que la demande pour tous les types de bureaux est en baisse considérablement. « Nous sommes confrontés à un certain nombre de vents contraires importants, le plus grand défi étant la capacité à obtenir une partie du financement. Mais il n’y a aucune faiblesse à vouloir acheter, c’est juste une question de timing et de manque d’offres », explique Wong.

La performance industrielle reste solide

Dans l'ensemble, les taux de disponibilité industrielle ont augmenté de 100 points de base au cours des quatre derniers trimestres, passant de 2,6 % à 3,6 %. Selon Wong, il y a un certain ralentissement dû à l'économie, en plus de l'impact de la hausse des tarifs de location. Ce n’est pas vraiment préoccupant car le taux de disponibilité reste faible et les tarifs de location augmentent encore fortement. Cependant, le taux de disponibilité sera un élément à surveiller au cours de l'année prochaine, notamment du point de vue de la construction, ajoute-t-il.

Le taux de disponibilité des bâtiments en construction semble élevé, mais la plupart de ces espaces sont réservés juste avant leur achèvement. « Je pense que nous sommes toujours sous-approvisionnés, en particulier pour certains des bâtiments les plus récents et les hauteurs de plafond les plus élevées », déclare Wong. Les loyers bruts moyens continuent de croître. Les loyers à Vancouver et à Toronto ont augmenté d'environ 40 %, tandis que les loyers à Montréal ont augmenté d'environ 63 % depuis 2020. Vancouver reste le marché le plus coûteux, avec des loyers bruts en moyenne de 27,24 $ le pied carré (psf).

La demande des acheteurs de produits industriels a maintenu les taux de capitalisation à un niveau bas, autour de 4,5 %. Toutefois, les frais de financement se situent entre 5 % et 8 % selon le type de dette. « Ce que nous constatons, c'est le retour d'occupants qui souhaitent acheter plutôt que louer, notamment avec la hausse rapide des loyers au cours des dernières années. Et les occupants ont tendance à être un peu plus agressifs avec certains achats, surtout si l'espace est vacant et que cela reste difficile du point de vue du financement », explique Wong.

Les travailleurs retournent au bureau

Les niveaux d'occupation des personnes retournant au bureau sur le marché de Toronto augmentent. L'occupation hebdomadaire moyenne se situe désormais autour de 54 %, et plus élevée à 69 % pour les jours de pointe, qui sont généralement le mercredi ou le jeudi. Les lundis et vendredis ont tendance à être des jours à faible taux d'occupation, autour de 28 %. « La bonne nouvelle est que les chiffres augmentent, en partie à cause des obligations croissantes des entreprises de réintégrer leurs employés en raison de certains problèmes de productivité », explique Wong. Cependant, les entreprises sont encore confrontées à certaines difficultés pour faire respecter efficacement ces mandats.

Les postes vacants dans les bureaux nationaux semblent se stabiliser à 17,6 %. Calgary continue d'afficher le taux d'inoccupation le plus élevé, soit 23,9 %, bien que les niveaux se soient améliorés par rapport à 25,7 % au premier trimestre. « Le taux de disponibilité global commence à s'aplatir un peu en raison de la diminution du côté global de la sous-location de bureaux », explique Wong. Certaines sous-locations sont sur le marché depuis deux ou trois ans. Il y a donc des sous-locations qui disparaissent, tandis que des extensions se produisent encore de la part de locataires qui souhaitent rester dans leur espace mais qui réduisent peut-être leurs besoins en espace.

L'activité de location de bureaux au Canada est plus lente qu'elle ne l'était il y a un an, à 9,9 millions de pieds carrés (pc), mais pas considérablement plus lente. L'année dernière, l'activité de location au troisième trimestre s'élevait à 12,3 millions de pieds carrés. Il n’est pas non plus surprenant que les données montrent une demande plus élevée pour les espaces de classe A que pour les espaces B et C. "Nous savons que la demande de bureaux sera affectée par la croissance de l'IA dans le secteur technologique", explique Wong. Dans le environnement plus difficile, les propriétaires de bureaux devront être plus proactifs pour intégrer plusieurs couches de données et d'informations afin d'identifier les opportunités de réellement renforcer leurs performances face à des loyers stables ou en baisse, en examinant l'efficacité globale, en réduisant les coûts et en maximisant la technologie, a-t-il déclaré. ajoute.

Inquiétudes croissantes pour le logement

Le marché de la revente est un indicateur avancé de l'évolution de la demande de logements. Les ventes de maisons depuis le début de l'année jusqu'en septembre se sont élevées à 356 912, contre 412 910 pour la même période en 2022. Bien qu'il y ait un certain ralentissement des ventes de maisons, la tendance saisonnière semble revenir aux tendances d'avant la pandémie. « Cela peut paraître étrange étant donné que les taux d’intérêt élevés ont un impact, et je pense que leur impact s’accentuera à mesure que nous progressons », déclare Norman.

Le marché de la revente de logements sera confronté à de nombreux problèmes qui auront une incidence à la fois sur l'offre et sur la demande. Airbnb est un domaine d'intérêt, car un plus grand nombre d'achats de propriétés initialement destinés à la location à court terme reviennent désormais sur le marché de la vente. Cela peut être attribué, au moins en partie, aux taux d’intérêt ; cependant, il s’agit également d’un marché plus calme pour les locations à court terme. Les propriétaires immobiliers confrontés à de légères difficultés hypothécaires car ils doivent renouveler à des taux plus élevés sont également susceptibles de contribuer à l’arrivée d’une nouvelle offre sur le marché.

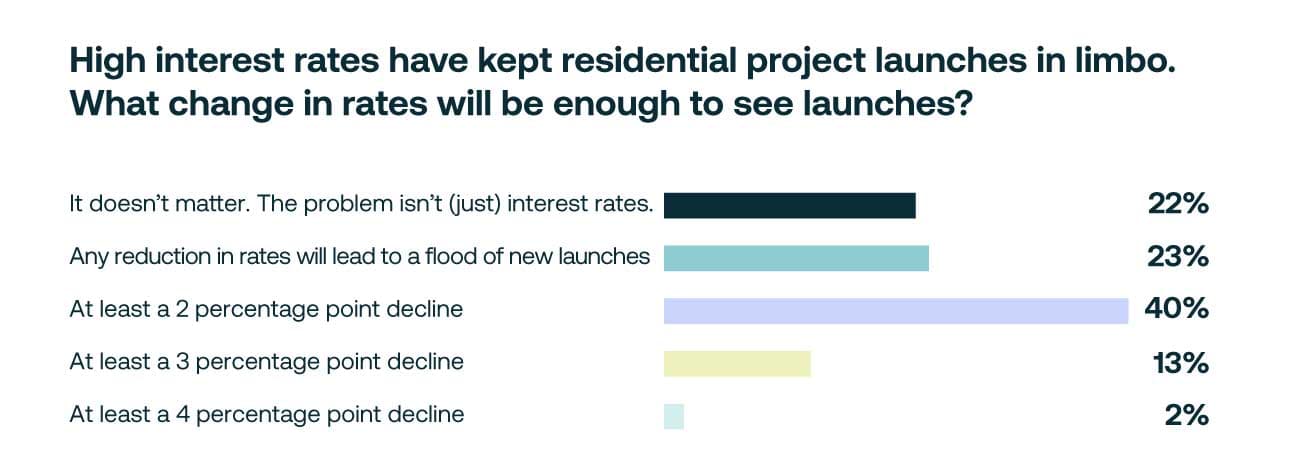

Figure 3 - Selon notre sondage d'audience, une baisse de 2 % des taux d'intérêt est nécessaire pour encourager davantage de lancements de projets résidentiels

Sur le plan des prix, des ajustements de prix notables ont eu lieu en raison de l’évolution des taux d’intérêt. « Pour la plupart des marchés, l'ajustement des prix a pratiquement suivi son cours et nous commençons à voir les prix se stabiliser et même une certaine pression à la hausse sur les prix sur les marchés clés », explique Norman. Si la Banque du Canada augmente à nouveau ses taux et que les taux hypothécaires emboîtent le pas, les prix pourraient à nouveau se stabiliser, mais il ne semble pas y avoir de baisse majeure des prix de l’immobilier à l’avenir. Les données sur les ventes de maisons nouvellement construites sont plutôt mitigées. Par exemple, les ventes de maisons neuves à Edmonton et à Montréal sont considérablement plus faibles, tandis que les marchés de banlieue comme Hamilton ont connu une forte augmentation des ventes.

Ralentissement de la croissance du secteur résidentiel à logements multiples

Les ventes d’appartements en copropriété sont en baisse d’environ 30 à 40 % dans la plupart des marchés du pays. Deux forces sont en jeu ici. « La première est que nous avons moins de produits disponibles parce que nos lancements ont été interrompus et qu'il y a moins de stocks disponibles à l'achat. Deuxièmement, l’un des principaux éléments des ventes d’appartements en copropriété est le marché des investisseurs, qui s’est également asséché dans de nombreux marchés », explique Norman.

La demande de nouveaux logements locatifs continue d'être forte au Canada. Les ménages locataires représentaient près de la moitié de la croissance totale des ménages au Canada au cours des dernières années, mais leur part ralentit maintenant légèrement pour s'établir à environ 40 %, en raison de l'évolution démographique. La croissance du nombre de ménages locataires devrait être bénéfique pour les investisseurs en copropriété, mais la concurrence des logements locatifs spécialement construits s'accentue également, avec quelque 56 000 nouveaux logements construits par an au cours des deux dernières années. « Cela se rapproche beaucoup du besoin sous-jacent en matière de location et les opportunités sur ces marchés d'investisseurs seront donc probablement beaucoup plus faibles à l'avenir », explique Norman.

Bien que les stocks de nouveaux produits de grande hauteur aient augmenté depuis des niveaux très bas pendant la pandémie, les nouveaux développements ralentissent. À titre d'exemple, les développeurs de Toronto mettaient sur le marché environ 30 nouveaux projets par trimestre et ces lancements ont diminué de près de moitié au cours des 18 derniers mois, pour atteindre 17 nouveaux lancements par trimestre. "Il faut plus de temps pour vendre chaque projet », explique Norman. Le résultat est qu’une baisse des mises en chantier commencera à se manifester en 2024 et 2025, et il s’agit d’une tendance similaire qui se manifeste ailleurs au Canada.

Les développeurs ont également toujours du mal avec coûts de construction élevés« Nous constatons toujours une hausse des coûts de construction, et cela continue d'être un défi pour les promoteurs, quel que soit l'environnement des taux d'intérêt », dit-il. En outre, on observe une baisse assez spectaculaire des ventes de terrains, ce qui sera probablement le signe avant-coureur d'un ralentissement de l'activité de construction à l'avenir, ajoute Norman. Altus prévoit que les mises en chantier chuteront à 188 000 en 2024 et à 171 000 en 2025. Ce ralentissement survient au moment même où le pays connaît une croissance démographique importante. « Le besoin de logements est donc fort, mais l’offre de logements sera considérablement à la traîne, au moins au cours des deux prochaines années », déclare Norman, « et c’est une recette pour de nouveaux problèmes d’abordabilité du logement. »

Auteurs

Ray Wong

Vice-président, Livraison de solutions de données

Pierre Normand

Vice-président et stratège économique

Auteurs

Ray Wong

Vice-président, Livraison de solutions de données

Pierre Normand

Vice-président et stratège économique

Ressources

Dernières informations

avr. 3, 2025

EP56 - Tendances des transactions immobilières immobilières américaines – T4 2024

avr. 3, 2025

EP56 - Tendances des transactions immobilières immobilières américaines – T4 2024

mars 20, 2025

L'innovation dans l'analyse comparative de l'immobilier commercial ouvre la voie à une nouvelle ère de prise de décision basée sur les données.