Des signes positifs commencent à émerger en Europe pour les investisseurs immobiliers commerciaux

Positive signs beginning to emerge in Europe for CRE investors

Analyse des marchés européens à l'aide de l'ensemble de données d'évaluation paneuropéennes du groupe Altus Analyse des tendances - T2 2024

Principaux points saillants

L'ensemble de données d'évaluation paneuropéenne du Groupe Altus a enregistré une légère baisse de -0,06 % des valorisations au deuxième trimestre 2024, avec des signes positifs dans de nombreux secteurs en dehors du secteur des bureaux

Les valorisations du secteur industriel ont enregistré la plus forte hausse parmi les secteurs où les contributions positives des flux de trésorerie ont surpassé la baisse continue des rendements

Bien que les marchés de l'emploi restent relativement tendus dans toute la région, le taux de vacance de bureaux reste obstinément élevé, sauf dans les emplacements les plus prisés

Les valorisations du secteur de la vente au détail s'améliorent, grâce à la surperformance des parcs de vente au détail et du sous-secteur de la vente en gros, et il existe un potentiel de croissance plus élevée du revenu disponible pour stimuler l'activité dans les magasins et les centres commerciaux

Les valorisations du secteur résidentiel ont augmenté au deuxième trimestre et se rapprochent probablement d'un plancher puisque le taux d'occupation augmente et que la contribution des rendements s'est stabilisée

Pour connaître les dernières tendances en matière d'analyse des valorisations paneuropéennes, cliquez sur ici.

Immobilier : les principaux secteurs affichent des hausses de valorisation au T2, à l'exception des bureaux

Chaque trimestre, Groupe Altus analyse les performances d'un ensemble de données agrégées de fonds diversifiés ouverts paneuropéens de base, représentant 29 milliards d'euros d'actifs sous gestion. Les fonds couvrent 17 pays et couvrent les secteurs de l'immobilier industriel, de bureaux, de commerce et résidentiel. Dans cet article, Capital Economics interprète les tendances évidentes dans l'ensemble des données de valorisation d'Altus pour le deuxième trimestre 2024 et fournit des commentaires supplémentaires sur le marché immobilier européen au sens large.

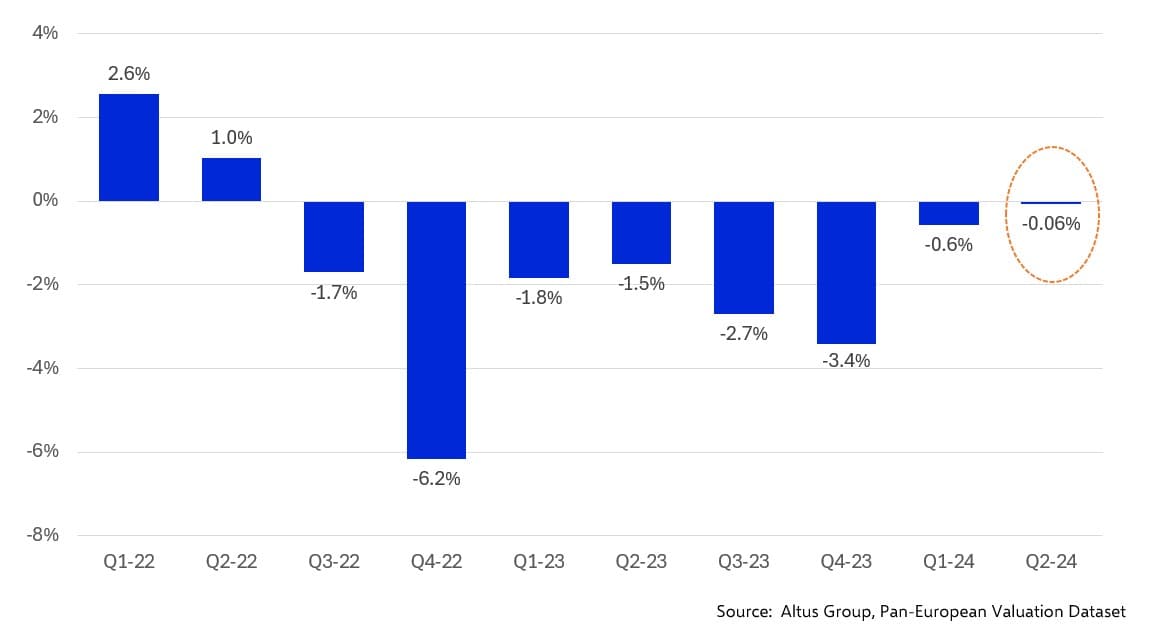

Les évaluations de l'ensemble des biens immobiliers au deuxième trimestre 2024 sont restées essentiellement inchangées par rapport au premier trimestre, enregistrant une baisse minime de seulement -0,06 % par rapport aux résultats du premier trimestre. Après les plus faibles dépréciations de tous les biens immobiliers au premier trimestre, nous interprétons cela comme un signe précoce de stabilisation de l'immobilier commercial, en tant que secteur d'investissement.

Figure 1 – Appréciation trimestrielle de la valeur – Toutes les propriétés

Au niveau sectoriel, l'ensemble de données a montré que le secteur industriel a été le plus grand gagnant ce trimestre par rapport au premier trimestre 2024, avec des augmentations plus modestes enregistrées par le secteur résidentiel et le commerce de détail. Les valorisations du secteur des bureaux ont de nouveau diminué au deuxième trimestre, mais à -0,8 %, il s'agit de la plus faible dépréciation pour les bureaux depuis le début des baisses initiales au troisième trimestre 2022.

Bien que la baisse des valeurs immobilières au cours des huit derniers trimestres ait eu un impact sur tous les secteurs, les bureaux ont été les plus touchés, étant donné la tendance désormais bien observée des entreprises à contracter pour moins d'espace qu'avant la pandémie.

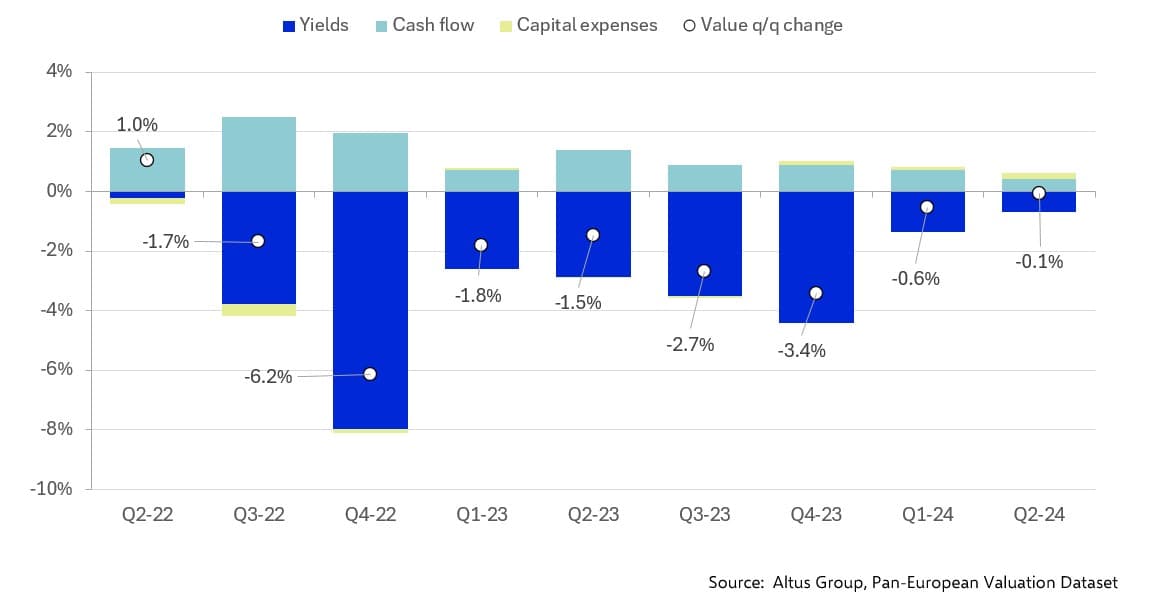

Comme c'est le cas depuis que les évaluations immobilières ont commencé à afficher des résultats négatifs d'un trimestre à l'autre (t/t) au troisième trimestre 2022, les rendements ont une fois de plus eu un impact négatif significatif sur l'évolution des évaluations de l'ensemble des biens immobiliers, qui n'a pas été tout à fait compensé par les contributions positives des flux de trésorerie et des dépenses d'investissement.

Figure 2 -

Les données indiquent que les rendements de l'ensemble des biens immobiliers ont ralenti, ce qui reflète probablement les attentes des investisseurs concernant la première baisse des taux de la Banque centrale européenne (BCE) survenue en juin. Capital Economics s'attend à deux autres baisses de taux de la part de la BCE en 2024. Bien que cela corresponde aux attentes des investisseurs immobiliers selon lesquelles les taux sont plus susceptibles de baisser que d'augmenter à l'avenir, cela signifie également que la pression exercée sur les rendements ne sera réduite que progressivement.

Les données indiquent que la pression exercée par les rendements n'affecte pas tous les secteurs de la même manière. Nous notons que la stabilisation des rendements observée dans le secteur résidentiel au premier trimestre semble s'être poursuivie. Bien que les bureaux et l'industrie aient tous deux subi une pression négative en raison de rendements plus élevés au deuxième trimestre, un certain aplatissement commence également à apparaître dans ces secteurs.

Industrie : les flux de trésorerie dépassent généralement le rendement, ce qui permet aux valorisations d'augmenter

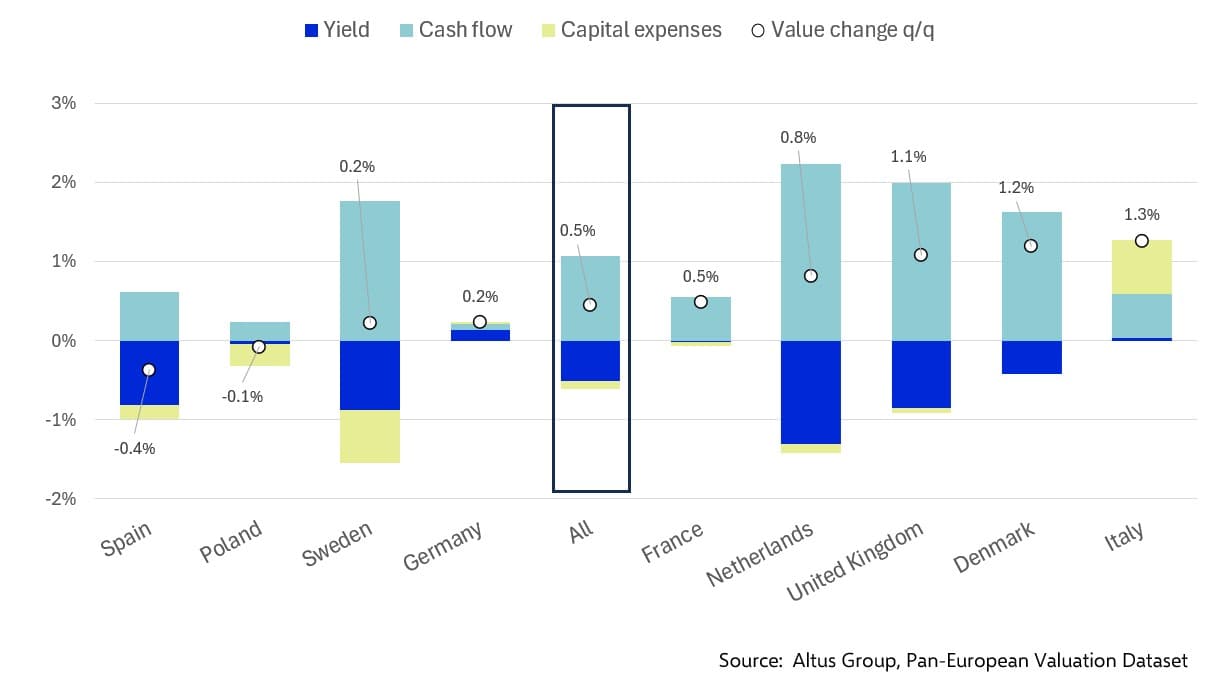

Les valorisations industrielles sont devenues positives au deuxième trimestre, en hausse de 0,5 % en glissement trimestriel par rapport aux trois premiers mois de l'année. La figure 3 illustre l'impact du rendement, des flux de trésorerie et des dépenses d'investissement sur les valorisations au deuxième trimestre.

Figure 3 - Contributions aux valorisations des secteurs industriels des pays au deuxième trimestre 2024

Les flux de trésorerie ont eu la plus grande influence dans tous les pays de l'ensemble de données et se sont également révélés universellement positifs. Les rendements ont principalement un impact négatif, tandis que celui des dépenses d'investissement est très variable selon les pays.

Le secteur industriel est étroitement lié au niveau des achats en ligne, car il favorise la demande d’entrepôts et de logistique liée à la livraison du « dernier kilomètre ». JLL a indiqué que le taux de pénétration des détaillants en ligne est toujours inférieur d’environ 20 % aux moyennes d’avant la pandémie. Cependant, Capital Economics s’attend à ce que la tendance sous-jacente à l’augmentation des achats en ligne soit soutenue par la croissance des salaires et, par extension, des revenus, en Europe, qui continue d’augmenter en raison de la tension persistante sur les marchés du travail. L’inflation s’atténuant également et les taux d’intérêt étant plus susceptibles de baisser que d’augmenter, les consommateurs devraient disposer d’un revenu disponible plus élevé – un autre pilier soutenant la croissance des ventes en ligne.

Accédez à des services de conseil en évaluation basés sur des données

Tirez parti de notre expertise du marché, de nos technologies de pointe ARGUS et des ensembles de données d’évaluation uniques dont vous avez besoin pour stimuler la performance des actifs et gérer les risques.

Pour des observations plus approfondies, lisez : Ensemble de données d'évaluation paneuropéennes – Analyse d'experts T2 2024

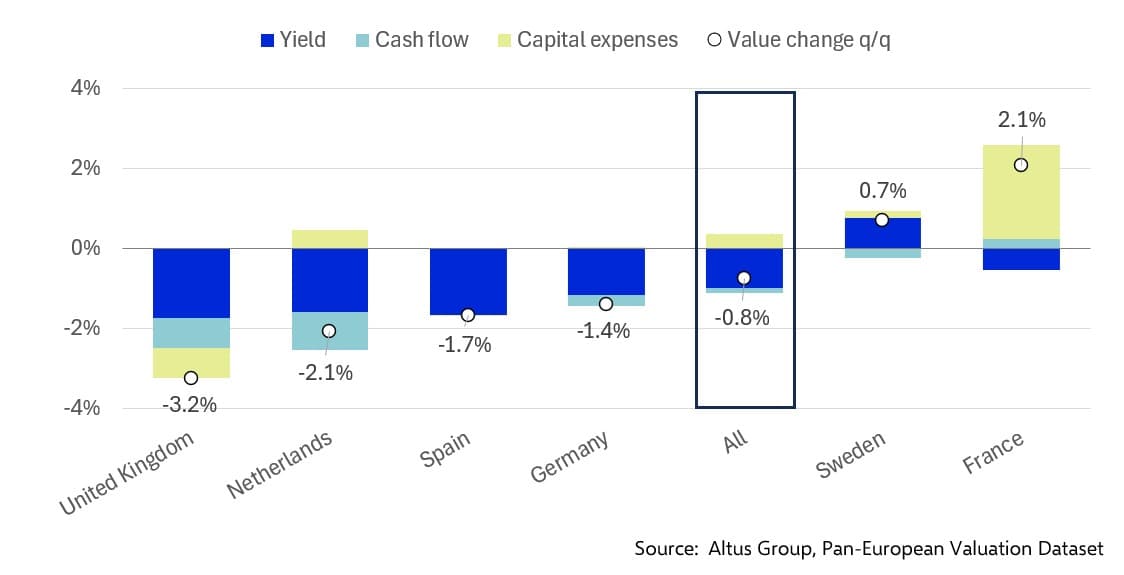

Bureaux : la forte croissance de l'emploi n'a pas alimenté la demande d'espaces

Le secteur des bureaux a été le seul grand secteur à subir une dépréciation au deuxième trimestre 2024. Pourtant, la baisse de 0,8 % en glissement trimestriel est la plus faible enregistrée depuis que la valeur des bureaux a commencé à baisser au troisième trimestre 2022. En moyenne, les valorisations du secteur sont toujours en baisse de 20,5 % par rapport au quatrième trimestre 2021, ce qui marque une amélioration par rapport à la baisse de 22,6 % enregistrée sur huit trimestres entre le sommet et le creux.

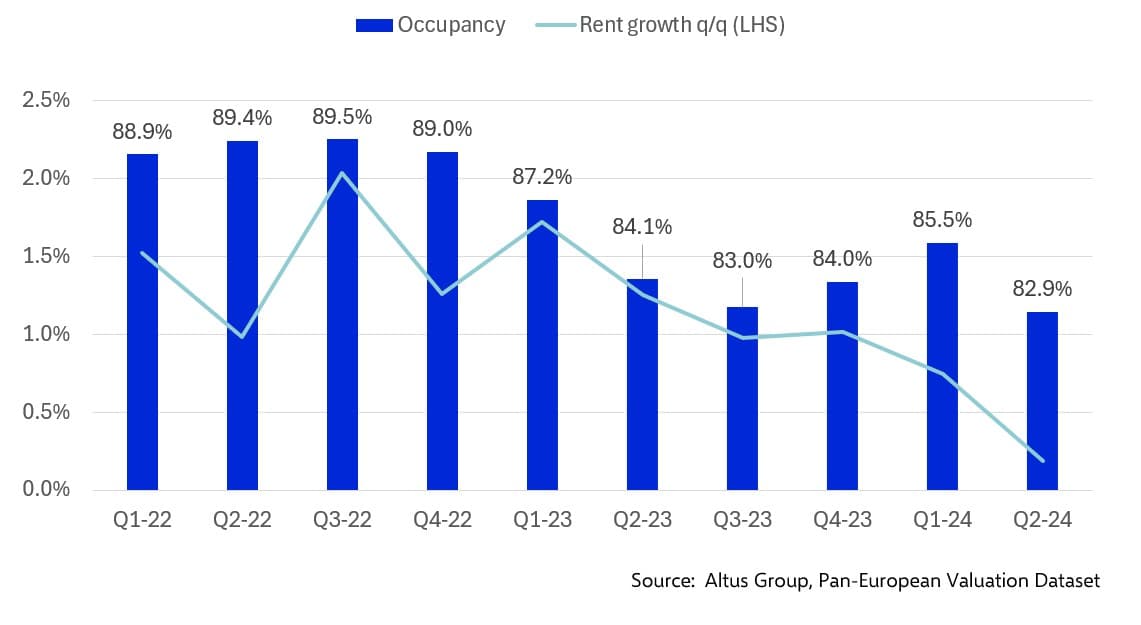

Comme l’indique la figure 4, la performance du secteur des bureaux continue d’être plombée par des taux de vacance élevés, qui ont atteint un niveau historiquement bas au deuxième trimestre. Il n’est donc pas surprenant que la croissance des loyers ait été globalement assez modeste, avec une hausse de seulement 0,2 % au deuxième trimestre.

Figure 4 - Taux d'occupation et croissance des loyers des bureaux, moyenne du secteur

Les performances des différents marchés inclus dans l'ensemble de données varient quelque peu. La figure 5 montre l'impact de chacune des composantes de la valorisation pour les pays représentés dans l'ensemble de données Altus.

Figure 5 - Contributions aux valorisations du secteur des bureaux de pays au deuxième trimestre 2024

Les données de valorisation d'Altus pour le deuxième trimestre indiquent que les bureaux français ont enregistré les meilleures performances, grâce à l'influence démesurée des dépenses d'investissement. En Suède, les rendements ont eu un impact positif sur la valeur, tandis que les autres pays de l'ensemble de données ont subi une pression négative en raison des rendements et de nouvelles dépréciations ce trimestre.

Capital Economics note que la France est l'une des économies ayant enregistré la plus forte croissance de l'emploi dans la zone euro cette année. Le télétravail étant moins répandu en France, la demande d'espaces de bureaux a mieux résisté que dans d'autres économies.

En Suède, la Riksbank a abaissé ses taux de 25 points de base en mai, plus tôt que la BCE en juin, ce qui pourrait expliquer la réaction plus positive des valorisations. Toutefois, cette performance positive pourrait ne pas durer car nous prévoyons que l'offre de bureaux à Stockholm, en particulier, sera bien supérieure à la moyenne sur 10 ans en 2024, après avoir été quelque peu sous-approvisionnée en 2023.

Les valorisations plus faibles des bureaux allemands reflètent ce que Capital Economics considère comme des perspectives de demande beaucoup plus faibles que dans la plupart des pays de la zone euro. La croissance des emplois dans les bureaux en Allemagne est au point mort. Pour les grandes villes, le problème se résume à l'offre. Hambourg et Munich ont moins de projets achevés sur le marché, les loyers devraient donc y être meilleurs qu'à Berlin, où de nombreux nouveaux espaces deviennent disponibles alors que le secteur technologique continue de perdre de l'espace.

En Espagne, la croissance globale de l'emploi a été parmi les plus fortes de la zone euro. Bien que cela ne semble pas encore se refléter dans les données jusqu'au deuxième trimestre 2024, nous pensons qu'une croissance robuste de l'emploi, combinée à une augmentation plus faible du télétravail, devrait contribuer à soutenir la demande d'espaces de bureaux pour le reste de l'année.

Les bureaux britanniques ont enregistré la plus forte dépréciation au deuxième trimestre. Le travail à distance continue de peser sur la demande d'espace et Capital Economics constate une forte disparité dans la demande à travers le pays. Le centre de Londres continue d'afficher des taux de vacance extrêmement élevés, les emplacements de premier ordre étant beaucoup plus demandés que les bâtiments plus anciens. Cette situation est également similaire à celle d'autres grandes villes européennes. Bien que les entreprises commencent à moderniser leurs locaux, au deuxième trimestre, cela ne semble pas avoir été suffisant pour empêcher les valorisations au Royaume-Uni de baisser davantage.

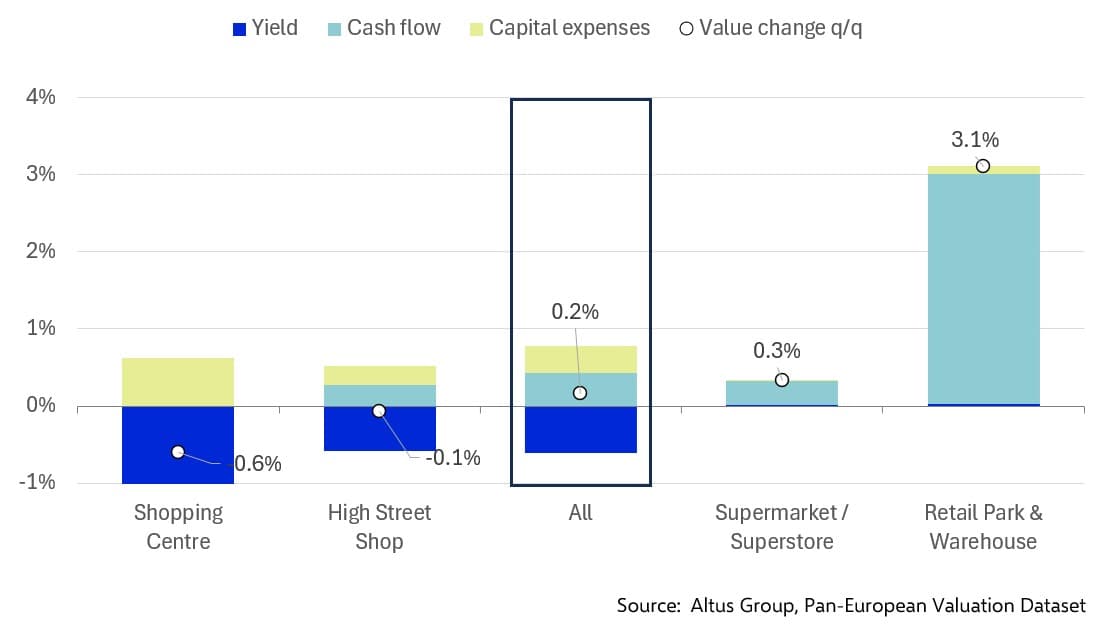

Commerce de détail : une légère hausse des valeurs dissimule de fortes disparités entre sous-secteurs

Les valorisations du secteur de la vente au détail ont enregistré une hausse de 0,2 % en glissement trimestriel, après avoir enregistré une baisse de 0,8 % au cours des trois mois précédents. Comme le montre la figure 6, le résultat moyen du secteur dans son ensemble masque des différences assez importantes entre les sous-secteurs.

Figure 6 - Contributions aux valorisations du sous-secteur de la vente au détail au deuxième trimestre 2024

Les centres commerciaux et les magasins de centre-ville ont continué de voir leurs rendements peser sur leurs valorisations. La pression négative a été faible sur les supermarchés/hypermarchés ou les parcs de vente au détail et les entrepôts, car les flux de trésorerie ont été l'influence principale pour ces deux dernières catégories. En général, les dépenses d'investissement ont contribué à préserver la valeur dans tous les sous-secteurs, mais ont eu l'influence la plus positive sur les centres commerciaux et les magasins de centre-ville.

Les valorisations des sous-secteurs ont également évolué différemment depuis le début du suivi au quatrième trimestre 2021. Le secteur des parcs commerciaux et des entrepôts a le mieux conservé sa valeur, suivi du sous-secteur des supermarchés. Nous considérons que cela est cohérent avec la nature de ces types de propriétés. Les supermarchés vendent les produits de première nécessité de la vie quotidienne et devraient donc conserver leur valeur, à moins qu'une zone ne souffre d'un niveau élevé d'émigration. Les parcs commerciaux et les entrepôts sont choisis pour leur emplacement favorable à des fins logistiques et devraient donc, en théorie, bien conserver leur valeur.

Les sous-secteurs de la vente au détail exposés à des facteurs économiques plus cycliques, à savoir les magasins de centre-ville et les centres commerciaux, ont vu leurs valorisations continuer à se détériorer. Les magasins de centre-ville ont le problème supplémentaire de devoir concurrencer les détaillants en ligne pour attirer les clients, il n'est donc pas surprenant que leurs valorisations aient le plus baissé depuis fin 2021.

Les parcs commerciaux et les entrepôts, où la valeur a le mieux résisté, ont vu leurs loyers augmenter régulièrement. Les magasins de centre-ville, qui ont également enregistré de solides augmentations de loyer tout au long de 2023 et début 2024, ont connu une légère baisse des loyers au deuxième trimestre. Il semble toutefois y avoir une modeste reprise de l'occupation des magasins de centre-ville et des centres commerciaux. Ainsi, à l'avenir, une augmentation de la croissance des loyers pourrait être possible dans ces sous-secteurs, car, selon Capital Economics, les dépenses de consommation devraient être un moteur plus fort de la croissance économique en Europe plus tard cette année et en 2025.

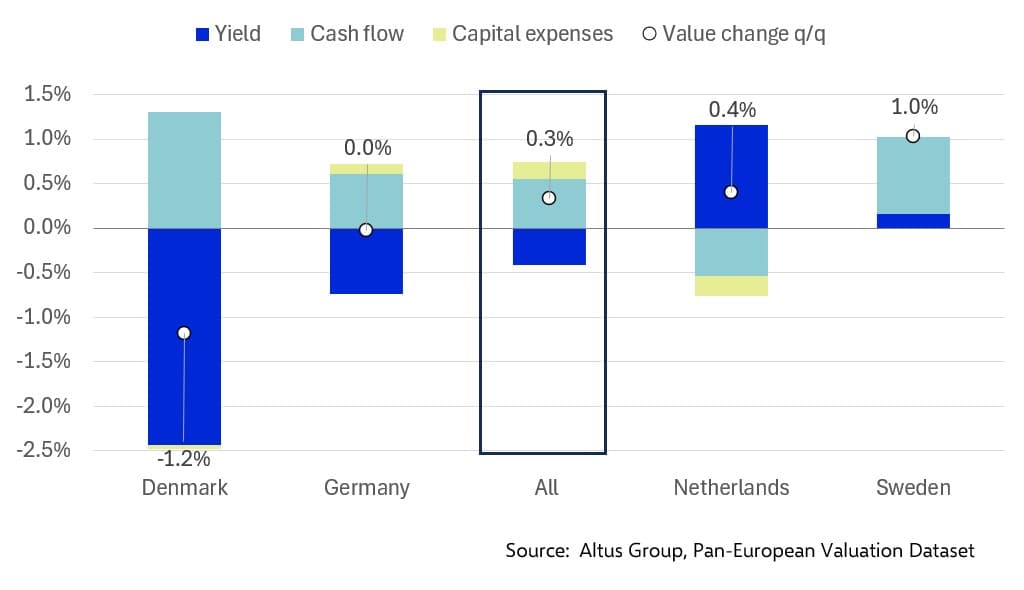

Résidentiel : les valorisations semblent stabilisées

Après avoir enregistré une légère baisse de 0,3 % en glissement trimestriel au premier trimestre, les évaluations résidentielles de l'ensemble de données se sont inversées et ont enregistré une légère augmentation de 0,3 % au deuxième trimestre. Il existe des différences relativement importantes entre les marchés inclus dans l'ensemble de données Altus, comme le montre la figure 7.

Figure 7 - Contributions aux valorisations résidentielles rurales au deuxième trimestre 2024

Les rendements ont eu une influence négative au Danemark et en Allemagne, mais ils ont été positifs aux Pays-Bas et en Suède. Les flux de trésorerie ont eu un impact positif au Danemark, en Allemagne et en Suède, mais ont pesé sur les valeurs aux Pays-Bas. Les dépenses d'investissement ont contribué à compenser les baisses de rendement en Allemagne, mais ont été des facteurs légèrement négatifs au Danemark et aux Pays-Bas.

En analysant les valorisations des pays au cours des dix trimestres, Capital Economics constate que le secteur a atteint un creux. Les valorisations en Allemagne sont restées inchangées au deuxième trimestre par rapport au premier, tandis qu'aux Pays-Bas, les valeurs ont de nouveau augmenté. Cela pourrait potentiellement indiquer qu'un renversement est en cours dans ces deux pays. Au Danemark, en revanche, il est difficile d'affirmer que le creux a été atteint puisque les valeurs ont chuté au deuxième trimestre après avoir augmenté au premier trimestre. En Suède, les valorisations des biens immobiliers résidentiels ont augmenté au cours des deux trimestres jusqu'à présent en 2024.

Les données d’Altus montrent également que la croissance des loyers a ralenti entre le deuxième trimestre 2023 et le premier trimestre 2024, alors que, dans le même temps, le taux d’occupation s’améliorait. Puis, au deuxième trimestre, la croissance des loyers a rebondi pour afficher une augmentation par rapport au premier trimestre de l’année. Capital Economics considère cela comme une preuve supplémentaire du potentiel de baisse des valorisations dans le secteur résidentiel dans son ensemble.

Conclusions

Les données d’évaluation paneuropéennes du groupe Altus pour le deuxième trimestre 2024 ont indiqué des nouvelles globalement positives pour les investisseurs dans l’immobilier commercial, le secteur des bureaux étant toujours à la traîne en termes de performance. Les conditions économiques en Europe semblent s’améliorer, l’inflation s’atténuant et laissant entrevoir de nouvelles baisses des taux d’intérêt cette année et en 2025. En outre, la croissance de l’emploi reste robuste dans une grande partie de la région, ce qui soutient les perspectives de l’immobilier industriel et commercial. Cela dit, le secteur technologique continue de supprimer des emplois et le travail à distance reste un facteur important sur de nombreux marchés, ce qui limite l’amélioration potentielle du secteur des bureaux.

À propos de Capital Economics :

Capital Economics est un leader mondial dans la fourniture d'analyses économiques indépendantes permettant de prendre de meilleures décisions d'investissement qui génèrent une valeur durable. Notre équipe de plus de 70 économistes expérimentés fournit des analyses, des prévisions et des conseils macroéconomiques, financiers et sectoriels primés pour servir notre clientèle mondiale diversifiée.

Vous souhaitez être informé de nos nouveaux contenus, articles et événements CRE pertinents ?

Auteurs

Groupe Altus

Économie du capital

Auteurs

Groupe Altus

Économie du capital

Ressources

Dernières informations

mars 20, 2025

L'innovation dans l'analyse comparative de l'immobilier commercial ouvre la voie à une nouvelle ère de prise de décision basée sur les données.

janv. 22, 2025

Solutions pour les immeubles - L'impact des prêts de la SCHL sur les efforts de développement du secteur locatif au Canada

mars 20, 2025

L'innovation dans l'analyse comparative de l'immobilier commercial ouvre la voie à une nouvelle ère de prise de décision basée sur les données.

janv. 22, 2025

Solutions pour les immeubles - L'impact des prêts de la SCHL sur les efforts de développement du secteur locatif au Canada

janv. 21, 2025

Incendies de forêt dans la région de Los Angeles - L'évaluation jouera un rôle clé dans les efforts de reconstruction

janv. 10, 2025

Partie 6 - Comment déterminer l'utilisation optimale de l'immobilier commercial

déc. 4, 2024